080 22 42

080 22 42 info@infond.si

info@infond.si

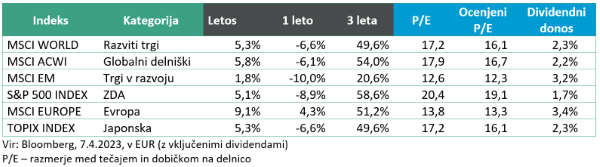

Razviti trgi: Prvo četrtletje = vrnitev odpisanih

Damjan Kovačič

specialist za upravljanje

Z enim stavkom lahko najbolje opišemo dogajanje v prvem četrtletju kot »vrnitev odpisanih« oz. odboj tistih delnic in sektorjev, ki so bili najbolj zdesetkani v letu 2022. Zanimivo je, da delnice na razvitih trgih v zadnjih 11 mesecih, kljub vsem pretresom in ekstremno negativnemu sentimentu, niti niso bile preveč volatilne. Najpomembnejši svetovni delniški indeks S&P 500 se npr. že skoraj leto dni zadržuje v ozkem trgovalnem območju okoli 4000 indeksnih točk. V teh 233 trgovalnih dneh so se ameriške delnice 81 % časa gibale v ozkem območju +/- 5 %, kar ni prav pogost pojav.

V letošnjem letu so borzni trgi razmeroma naklonjeni vlagateljem na delniških trgih, kljub temu, da nas je v začetku marca v zasedi presenetila mini bančna in finančna kriza. Ta je najprej povzročila, da so bliskovito skopneli visoki donosi prvih dveh mesecev, nato sta sledila dva tedna negotovosti, dokler se ni zaradi pravočasnega ukrepanja centralnih bank, finančnih oblasti in trdnosti bančnega sistema razkadil dim negotovosti. Izkazalo se je, da likvidacija nekaterih manjših ameriških bank in težave Credit Suisse ne predstavljajo omembe vredne nevarnosti, da bi prišlo do okužbe zdravih delov finančnega ekosistema. Odveč so bile skrbi, da bi se zgodil klasični naval na banke z nenadzorovanim plazom razprodaj vseh vrst finančnega premoženja in sistemske finančne krize. To dodatno potrjujejo zelo robustni klasični kazalniki zdravja bančnega sistema, kot so visoka kapitalska ustreznost bank, dobra kreditna boniteta posojilojemalcev in neproblematično razmerje med višino hipotekarnih posojil in tržnimi vrednostmi nepremičnin.

Mini bančna/finančna kriza je kolateralna žrtev rekordno hitrega dvigovanja obrestnih mer s strani centralnih bank, ki se s 5 % v ZDA in 3,5 % v Evropi že nahajajo v območju, ki močno zavira svetovno gospodarsko rast in s pomanjkanjem kisika povzroča velike težave najšibkejšim oz. najbolj izpostavljenim igralcem na finančnih trgih.

Pred začetkom sezone objav rezultatov podjetij za prvo četrtletje so pričakovanja finančnih analitikov razmeroma črnogleda, saj pričakujejo v povprečju 7-odstotni padec dobičkov ameriških korporacij, ki bi bil največji po tretjem četrtletju 2020. Pri tem naj bi lanskoletno maržo iz poslovanja izboljšala samo podjetja treh sektorjev, energija, industrija in trajne potrošne dobrine.

Po 15 mesecih medvedjega trga in pričakovani bližini konca cikla dvigovanja obrestnih mer znašajo statistični pričakovani donosi delnic v prihodnjih 12 mesecih nekaj manj kot 15 %, verjetnost, da bi donosi presegli 20 %, pa je podobno kot vsako leto za skoraj 6-krat večja od verjetnosti, da bodo vlagatelji na delniških trgih izgubili več kot 20 % vrednosti.

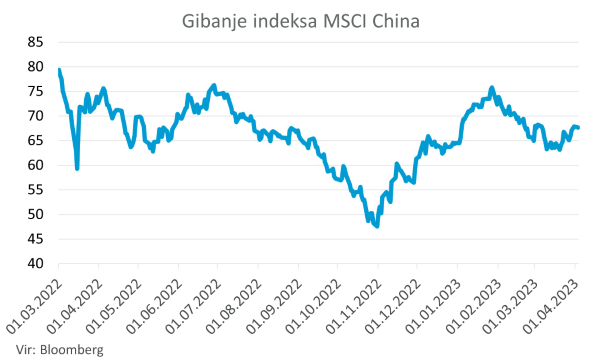

Kitajska: Prvi znaki po odprtju Kitajske kažejo okrevanje

Uroš Selič

specialist za upravljanje

Svetovna rast je v prvem četrtletju leta 2023 na splošno pozitivno presenetila. Nižje cene energije in nafte so, skupaj s ponovnim odpiranjem Kitajske, verjetno igrale pomembno vlogo pri izboljšanju razmer. Prvi znaki po ponovnem odpiranju na Kitajskem kažejo, da so na dobri poti k popolnem okrevanju predvsem storitvene dejavnosti. Sprememba kitajske politike ob koncu leta, ki je ponovno spodbudila rast, je že obrodila sadove. Čeprav bodo odmevni uradni gospodarski podatki verjetno potrebovali še nekaj časa, da bodo pričali o trdnosti okrevanja Kitajske, visokofrekvenčni podatki že kažejo, da je trajno gospodarsko odprtje v polnem teku. Opazen je močan porast potovalnih dejavnosti znotraj in iz celinske Kitajske. Pričakuje se, da bo vrnitev turistov prinesla pozitivne posredne učinke različnim sektorjem po vsej regiji, pri čemer bo imela koristi vrsta podjetij, od hotelov, igralnic, letalskih prevoznikov in potrošniške maloprodajne industrije. Cestni promet, merjen s stopnjami zastojev v 15 največjih kitajskih mestih, poteka na ravneh, kot jih ni bilo od septembra 2021. Druga merila intenzivnosti potovanja v kitajskih mestih pripovedujejo podobno zgodbo o povečani mobilnosti.

Ravno ko se je Jack Ma po enoletni odsotnosti vrnil na Kitajsko, je podjetje Alibaba objavilo razdelitev na šest poslovnih enot, od katerih bo vsaka imela možnost zbiranja zunanjih sredstev (IPO) in kotacije na borzi. Razdelitev podjetja bo ena najpomembnejših reorganizacij v zgodovini kitajskega velikana in lahko sprosti dodatna sredstva ter poveča vrednost podjetja. Alibabi, ki se zadnje dve leti doma sooča z upočasnjeno rastjo in strožjo regulacijo Pekinga, se je vrednost na borzi v tem času znižala za več kot 300 mrd USD.

Nekoliko pa je v zadnjem mesecu pokvarila razpoloženje kitajskih vlagateljev geopolitika, predvsem ponovno zaostreni odnosi med Pekingom in ZDA. Ko se je vprašanje o vstopu kitajskega vohunskega balona nad ozemlje ZDA nekoliko umirilo, so se z uradnim obiskom kitajskega predsednika v Moskvi pojavili novi pomisleki glede potencialne vojaške podpore Kitajske Rusiji. Upajmo, da so te poteze namenjene le razkazovanju mišic in da se bo kitajska politika v bližnji prihodnosti preusmerila k dajanju prednosti gospodarski rasti in privedla do močnega okrevanja gospodarstva.

Slovenija: Primanjkljaj v poslovanju s tujino

Uroš Selič, specialist za upravljanjeSlovensko gospodarstvo je v poslovanju s tujino v zadnjem lanskem četrtletju ustvarilo primanjkljaj v višini 339 mio EUR ali 2,2 % BDP. Ob negotovih in zaostrenih gospodarskih in geopolitičnih razmerah v mednarodnem okolju ter ob solidnem domačem povpraševanju je bila v letu 2022 v primerjavi z letom prej nominalna rast izvoza blaga in storitev (22,1 %) precej nižja od rasti uvoza blaga in storitev (29,7 %). Storitvena menjava se je ob sproščanju omejitvenih ukrepov in vplivu turistične sezone povečala izraziteje na izvozni (30,4 %) kot na uvozni strani (24,8 %). Še izrazitejša, 30,6-odstotna, je bila rast uvoza blaga, medtem ko je izvoz blaga ob poslabšanih pogojih menjave naraščal precej počasneje (20,1 %). Posledično se je saldo v menjavi blaga in storitev v primerjavi z letom 2021 občutno zmanjšal (za 2.349 mio EUR) in znašal 961 mio EUR ali 1,6 % BDP. Poleg gospodarstva je primanjkljaj, ki je v zadnjem četrtletju lani znašal 1.269 mio EUR ali 8,3 % BDP, ustvarila tudi država. Ob izrazitejši rasti izdatkov od rasti prihodkov je bil občutno višji od primanjkljaja v istem obdobju leta 2021 in tudi višji kot v prvih treh četrtletjih leta 2022 skupaj.

Skupina Petrol je v letu 2022 ustvarila zgodovinsko rekordnih 9,5 mrd EUR skupnih prihodkov od prodaje, kar 91 % več kot v letu 2021. Na rast prihodkov v primerjavi z letom poprej sta poleg višjih nabavnih in prodajnih cen pogonskih goriv in energentov vplivali tudi z nizkimi cenami spodbujena povečana količinska prodaja goriv in derivatov ter priključitev družbe Crodux derivati dva v skupino Petrol. Skupina je lani prodala 4,1 mio ton goriv in derivatov, 25 % več kot leto poprej. S prodajo energije in rešitev so ustvarili 48,2 % prihodkov, s prodajo goriv in derivatov 46,3 %, s prodajo trgovskega blaga in storitev pa 5,5 %. EBITDA skupine je znašal 96,3 mio EUR, to je 60 % manj kot leta 2021. Največji negativni vpliv na to je imela regulacija cen pogonskih goriv na vseh trgih, so zapisali v Petrolu. Sestava EBITDA skupine Petrol v letu 2022 se je zaradi sprememb v poslovanju glede na pretekla obdobja precej spremenila. Večinski delež pomenijo trgovsko blago in storitve (71,4 %), energija in rešitve 18,9 %, goriva in derivati pa 2,6 %.

Dolžniški trgi – Pingpong med inflacijo in recesijo

Jure Rogač

specialist za upravljanje

Celotna inflacija se tako v Evropi kot v ZDA znižuje, jedrna pa se vztrajno zvišuje. Obvezniški trgi so tako na začetku meseca marca še ocenjevali, da se bo trend nadaljeval in bosta glavni centralni banki, Fed in ECB, ostali restriktivno naravnani. Pa vendar se je zgodil preobrat in zahtevane donosnosti na državne obveznice so padle, saj je propadlo nekaj ameriških in druga največja švicarska banka, Credit Suisse. Ne glede na dogodke sta centralni banki ostali omejevalni in dvignili temeljne obrestne mere, obenem pa umirili ton retorike in nakazali, da bi se dvigovanje obrestnih mer lahko bližalo koncu. Zahtevana donosnost nemške 10-letne obveznice je v marcu dosegla vrh pri 2,75 %, po propadu bank pa je do konca meseca marca padla na 2,3 %.

Kaj se je zgodilo? Banke nalagajo svoja presežna sredstva tudi v obveznice predvsem državnih izdajateljev. Tem so cene rekordno padle in banke so beležile nerealizirane izgube. Nerealizirane pomeni, da je izguba le na papirju, realizacija pa se zgodi, ko se obveznica dejansko odproda po nižji ceni, kot je bila kupljena, in se pri tem ustvari izguba.

Tak primer je bila ameriška SVB banka, ki ni imela dovolj likvidnih sredstev, da bi izplačala komitente, ki so rabili denar, in je bila primorana odprodati obveznice. Ugotovljeno je bilo, da, ker banka ni bila pod nadzorom Feda, ni imela osebe, zaposlene za upravljanje s tveganji, in poslovanje je bilo naravnano dosti bolj tvegano. Credit Suisse je sicer na videz imela vzpostavljene vse kontrole tveganj, ki pa so se izkazale za ohlapne in luknjaste. Banka se je že več let ubadala z izgubo in bila vpletena v marsikatero prevaro. Na koncu lastniki niso bili več pripravljeni pokrivati izgube in banka se je uradno združila z največjo švicarsko banko UBS.

Trgi so se propada bank ustrašili in preselili svoja sredstva v varna zatočišča, ki jih predstavljajo obveznice prvovrstnih držav, kot so ZDA, Nemčija in še nekatere razvite evropske države. Ob povečanem povpraševanju po državnih obveznicah se jim je cena zvišala, zahtevani donosi pa so, obratno, upadli.

Glede na dejstvo, da kratkoročne obveznice ponujajo zelo dober donos, je to priložnost za vlagatelje, da naložijo svoja sredstva med varnejše naložbene razrede in se hkrati zaščitijo pred morebitno recesijo, ki se pričakuje v prihodnosti.

Podatki na dan 31.03.2023

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube