080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Presenetljivo majhni premiki kljub Severni Koreji in Harveyu

Damjan Kovačič

upravljavec - analitik

Povprečni dolarski donosi na 45 najpomembnejših svetovnih trgih so letos že presegli 20 %, kar potrjuje tezo, da imamo opravka s prvo resnično sinhrono globalno gospodarsko rastjo po zadnji finančni krizi. Ameriške delnice so z okoli 11-odstotnim donosom letos med najmanj donosnimi trgi, vendar pa je bil mesec avgust pozitiven že desetič zapored, delnice pa so v zadnjih 18 mesecih dosegle pozitivne donose kar 17-krat. Poleg tega delnice na Wall Streetu že petdeset tednov zapored niso padle za več kot 2 %, kar se je zgodilo šele šestič v povojni zgodovini. To je toliko bolj impresiven podatek, če upoštevamo, da so bili pretekli tedni izredno stresni in negotovi zaradi Severne Koreje in orkana Harvey.

Kadar so ameriške delnice, tako kot letos, do začetka septembra zrasle za več kot deset odstotkov, so nato do konca leta v povprečju pridobile dodatnih pet odstotkov.

Borzni indeksi svetovnih razvitih trgov se do začetka septembra kljub visokim, dvoštevilčnim dolarskim donosom, v evrih v povprečju niso premaknili nikamor: S&P 500 (-2,0 %), Dow Jones (-1,4 %), tehnološki Nasdaq (+6,0 %), evropski Stoxx Europe 600 (+3,4 %), nemški DAX (+2,3 %), japonski Nikkei (-3,3 %) in svetovni indeks razvitih trgov MSCI World (-0,7 %).

Trgi v razvoju - Trgi držav v razvoju dominirajo delniško obzorje

dr. Uroš Vek

upravljavec naložb

Delniški trgi držav v razvoju so nadaljevali trend preteklih mesecev in zaključili mesec s pozitivnim donosom. V mesecu avgustu 2017 je indeks delniških trgov držav v razvoju, MSCI Emerging Markets, zrastel za 1,4 %, merjeno v evrih, medtem ko je indeks razvitih trgov, MSCI World, padel za 0,7 %, merjeno v evrih. Od začetka leta so tako delniški trgi držav v razvoju ustvarili donos v višini 11,5 %, medtem ko so razviti trgi padli za 0,5 %, merjeno v evrih.

Trenutna relativna uspešnost delniških trgov držav v razvoju je največje presenečenje v letošnjem letu, saj napovedi na začetku leta niso bile tako optimistične. Največ razlog za to gre pripisati šibkemu dolarju, upočasnjeni rasti obrestnih mer v ZDA ter relativno nizkih vrednotenjih delniških trgov držav v razvoju. Morebiten hitrejši tempo dvigovanja obrestnih mer v prihodnje bi lahko ogrozil pozitivno vzdušje na delniških trgih držav v razvoju, vendar so kapitalski tokovi držav v razvoju zaenkrat relativno stabilni. V prvem polletju 2017 so namreč držav v razvoju uspele privabit rekordne kapitalske tokove, in sicer v višini 160 mrd USD, kar je največ po letu 2014.

Največje tveganja za države v razvoju predstavlja razplet dogodkov na Korejskem polotoku, kjer bi uporaba vojaških sil povzročila velik negativni šok za celotno regijo, predvsem za Južno Korejo in ostale države JV Azije.

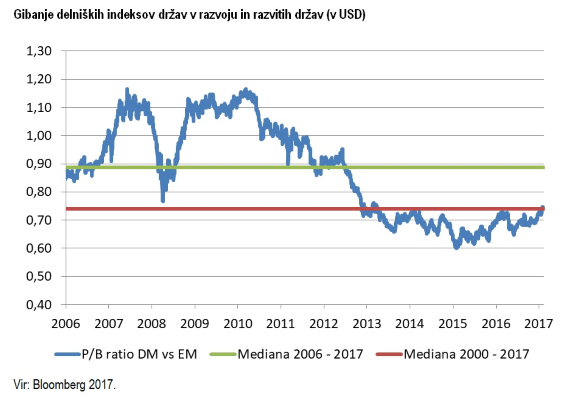

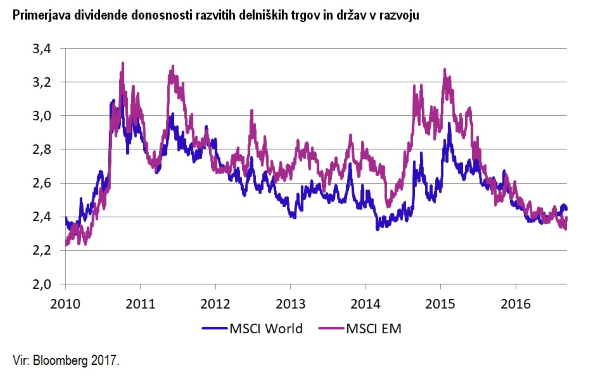

Vrednotenja delniških trgov držav v razvoju so se od dna v letu 2015 nekoliko povzpela. Tedaj so bile delnice držav v razvoju 40 % cenejše od razvitih (merjeno po multiplikatorju knjigovodske vrednost – PB), medtem ko so trenutno cenejše od razvitih okrog 25 %. To je v skladu z mediano v odboju od leta 2000 do 2017. Skratka vrednotenja so zmerna. Glede na zadnjo rast ne moremo več govoriti o pretirani podcenjenosti. Dividendna donosnost razvitih delniških trgov je po dolgem času višja od držav v razvoju. A hkrati so potenciali še vedno relativno visoki, saj to gospodarsko območje nudi višjo gospodarsko rast, pozitiven naravni prirastek, hitrejšo preobrazbo družbe itd…

Slovenija - Najvišja rast BDP od vseh članic EU

Uroš Selič,

upravljavec - analitik

Po podatkih Statističnega urada Slovenije je bil v drugem četrtletju 2017 bruto domači proizvod za 4,4 % višji kot v istem četrtletju prejšnjega leta. Omenjena rast je po trenutno objavljenih podatkih Eurostata najvišja od vseh članic EU. K rasti sta največ, 1,7 odstotne točke, prispevali končna potrošnja gospodinjstev, ki je bila v drugem četrtletju letos za 3,2 odstotka višja kot leto prej, in bruto investicije v osnovna sredstva, ki so se povečale za 7,9 odstotka.

Kot kaže, se je po razmeroma dolgem obdobju, ko sta gospodarsko rast generirala predvsem izvoz in javna poraba, postopno stabiliziral tudi domači potrošniški trg. Pozitivno je na gospodarsko rast vplivala višja zaposlenost, ki se je v Q2 2017 glede na enako obdobje lani povečala za 2,8 % na 983 tisoč oseb, medtem ko se je stopnja anketne brezposelnosti v omenjenem obdobju znižala na 6,4 %, kar je najnižja stopnja po Q4 2009, ko je bila omenjena stopnja zadnjič pod vrednostjo 7 odstotkov.

Pri objavah polletnih poslovnih rezultatov največjih slovenskih družb se kaže nadaljevanje trenda dobrih rezultatov iz preteklih četrtletnih obdobji. Pri največji slovenski družbi Krki, se lahko pohvalijo z enim najboljših polletnih rezultatov v svoji zgodovini. Še posebej pa se lahko veselimo izboljšanja dobičkonosnosti podjetja, saj se je kazalnik EBITDA marža dvignil kar na 27,1%, uprava pa je tudi presenetila z novico, da razmišlja o morebitnemu prevzemu sorodne družbe na Kitajskem.

Prav tako dobre poslovne rezultate za prvo polletje 2017 je objavila Luka Koper, ki je v tem obdobju zabeležila rast tako obsega poslovanja kot dobičkonosnosti. Prihodki od prodaje so znašali 108,0 mio EUR in so bili višji za 6,8 % na letni ravni. Istočasno je bil dobiček iz poslovanja višji za 13,4 % (31,9 mio EUR), čisti dobiček pa za kar 15,5 % (27,4 mio EUR).

Dolžniški trgi - Vse po starem

mag. Rene Redžič,

upravljavec naložb

Gospodarstvo v območju evra je v drugem četrtletju 2017 zabeležilo nekoliko višjo rast od prvotno ocenjene. Medletna rast BDP je dosegla 2,3 % (2,1 % je bila preliminarna ocena gospodarske rasti), v primerjavi s prejšnjim četrtletjem pa je bil BDP višji za 0,6 %. Inflacija v območju evra se je v mesecu avgustu nekoliko zvišala. Na medletni ravni dosega 1,5 %, kar je 20 bazičnih točk več od stopnje inflacije, zabeležene mesec prej (1,3 %). Jedrna inflacija (brez vpliva energentov in hrane) je ostala na enaki ravni, in sicer 1,2 %.

Po tem, ko je ameriška centralna banka (FED) v preteklih mesecih vse bolj nakazovala na upočasnjen tempo dvigovanja referenčne obrestne mere, se podobna pričakovanja zaradi inflacije, ki je vztrajno pod ciljno ravnijo, pojavljajo tudi v Evropi. Čeprav lahko pričakujemo, da bo Evropska centralna banka (ECB) postopoma začela zniževati odkupe obveznic znotraj programa kvantitativnega sproščanja, se lahko obdobje ohlapnejše monetarne politike zaradi nizke inflacije ter rasti vrednosti evra v primerjavi z ameriškim dolarjem še dodatno podaljša. Močan evro, ki znižuje konkurenčnost evropskega gospodarstva v primerjavi z ameriškim, se je namreč samo v letošnjem letu okrepil za slabih 13 %. Po izračunih same centralne banke naj bi 1 % spremembe vrednosti evra povzročila približno 0,08 % prilagoditev stopnje inflacije. Torej v primeru rasti valute zniževanje stopnje inflacije za omenjenih 8 bazičnih točk. Denarni trg v območju evra v zadnjih mesecih kaže prepričanje investitorjev glede podaljšanja ohlapne monetarne politike. Po podatkih informacijskega portala Bloomberg verjetnost dviga depozitne obrestne mere preseže 20 % šele v decembru 2018.

Zadnje zasedanje ECB v mesecu septembru se je tako odvilo po pričakovanjih investitorjev - nobenih novih ukrepov. Ključna obrestna mera za območje evra ostaja 0 %. Poleg ključne obrestne mere ostajata nespremenjeni tudi obrestna mera za deponiranje presežne likvidnosti bank, ki je pri -0,40 %, ter obrestna mera za mejno posojanje, ki znaša 0,25 %. Odločanje o spremembah programa kvantitativnega sproščanja so centralni bankirji preložili na jesenske mesece. Pri tem je predsednik ECB Mario Draghi pričakovano omenil tudi tečaj evra kot vir negotovosti, ki ga je potrebno skrbno spremljati. Sicer je ECB v svojih gospodarskih napovedih znižala pričakovano stopnjo inflacije v letu 2018 na 1,2 % ter 1,5 % v letu 2019. Zvišala je tudi napoved gospodarske rasti v območju evra, ki naj bi v letu 2017 znašala 2,2 %.

Po poletnem premoru se je Slovenija znova kratkoročno zadolžila za 89 mio EUR na nedavni avkciji zakladnih menic. Zanimanje za nakup državnih zakladnih menic je bilo veliko, zlasti za trimesečne zakladne menice, ki so bile izdane z nominalno letno obrestno mero -0,38 %. Pri šestmesečnih zakladnih menicah je obrestna mera znašala -0,35 %, pri enoletnih pa -0,32 %. Nekaj kratkoročnega zadolževanja z zakladnimi menicami Slovenijo letos še čaka, državnih obveznic pa v letu 2017 ne bo več izdala. Dolgoročno se je namreč letos država že zadolžila za skupno 4,6 mrd EUR, januarja in marca vsakič za 1,3 milijarde, maja še za dodatni dve. Po podatkih Ministrstva za finance smo imeli ob polletju v izdanih vrednostnih papirjih 28,49 mrd EUR. Toliko je na ta dan znašal dolg državnega proračuna, ki naj bi se po oceni ministrstva konec leta ustavil pri 27,75 mrd EUR oziroma bi se v primerjavi z lanskim znižal s 67,8 % na 66,9 % BDP.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube