080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Rekordi na Wall Streetu, vlagatelji skeptični

Damjan Kovačič

upravljavec - analitik

V tej fazi poznega bikovskega cikla rasti so ameriške delnice tiste, ki rušijo vse pred seboj in predstavljajo stavo na kombinacijo hitre rasti in momenta. To dokazujejo rekordne vrednosti, ki jih te dni dosegajo tehnološke delnice, pa tudi ameriški indeks S&P 500 se je po štirih zaporednih mesecih rasti že dotaknil letošnjega januarskega vrha. Drugo četrtletje je postreglo z odličnimi poslovnimi rezultati in rekordnimi profitnimi maržami (11 %). Pri čistem dobičku na delnico je več kot 80 % ameriških podjetij preseglo pričakovanja finančnih analitikov in sicer za povprečno šest odstotkov. Prihodki od prodaje so bili višji za več kot 10 %, čisti dobiček na delnico pa je bil, predvsem po zaslugi Trumpove davčne reforme, v zadnjem četrtletju višji kar za 27 %.

Trenutno vladajo na kapitalskih trgih dokaj idilične razmere z volatilnostjo delnic in obveznic, ki je skoraj tako nizka kot januarja letos. Za razliko od pretirane evforije, ki je bila prisotna na začetku leta, pa so v zadnjih mesecih mali in institucionalni vlagatelji precej skeptični in pesimistični glede naložb na delniških trgih. Delniški trgi so torej potrebovali dobrih pet mesecev, da so nadoknadili zamujeno po januarski korekciji tečajev, kar je približno toliko, kot je trajalo povprečno okrevanje po vseh korekcijah od konca druge svetovne vojne.

Nove rekordne vrednosti in izjemno močan moment rasti prinašajo statistično zelo visoko verjetnost za nadaljevanje rasti tečajev. V preteklosti so delnice v takšnem okolju v preostanku leta pridobile dodatnih 8 % vrednosti, do prve več kot 5-odstotne korekcije tečajev pa celo več kot 10 %.

Borzni indeksi razvitih trgov so v letošnjem letu do 9. avgusta v evrih v povprečju pridobili okoli sedem odstotkov vrednosti: S&P 500 (+11,0 %), Dow Jones (+7,4 %), tehnološki Nasdaq (+18,9 %), evropski Stoxx Europe 600 (+0,2 %), nemški DAX (-4,6 %), japonski Nikkei (+4,7 %) in svetovni indeks razvitih trgov MSCI World (+7,0 %).

Trgi v razvoju - Delniški trgi se ne dajo kljub zaostrovanju trgovinske politike

Dr. Uroš Vek

upravljavec naložb

Delniški trgi so v mesecu juliju 2018 zrasli, vendar so se države v razvoju odrezale slabše od razvitih delniških trgov. Indeks delniških trgov držav v razvoju, MSCI EMERGING MARKETS, je v juliju zrasel za 1,4 %, merjeno v evrih, medtem ko je indeks razvitih trgov, MSCI WORLD, zrastel dobrih 2,8 %, merjeno v evrih. Gledano od začetka leta 2018 se je razkorak med razvitimi in državami v razvoju še povečal. Donosi v državah v razvoju so bili od začetka leta do konca julija negativni, in sicer v višini slabe 4 %, medtem ko razvite države izkazujejo rast v višini 6,2 %, merjeno v evrih.

Razkorak v donosih med razvitimi in državami v razvoju gre pripisati zaostrovanju trgovinske politike med ZDA in Kitajsko ter dvigovanju obrestnih mer v ZDA, ki posledično krepi ameriško valute in draži zadolženost podjetij držav v razvoju, ki so kredit najele v dolarjih. Kot je bilo predstavljeno prejšnji mesec, znaša zadolženost držav v razvoju v dolarjih 80 % celotnega dolga v tuji valuti.

Sicer se je trgovinska vojna med ZDA in Kitajsko v juliju dodatno zaostrila. Kitajska je napovedala povračilni ukrep, s katerim bo dodatno ocarinila za 60 mrd USD blaga. Seveda predsednik Trump ni okleval in je hitro napovedal, da razmišlja o uvedbi dodatnih ukrepov na kitajski izvoz v ZDA za blago v vrednosti od 200 do 550 mrd USD - kar je skoraj celotni izvoz Kitajske v ZDA.

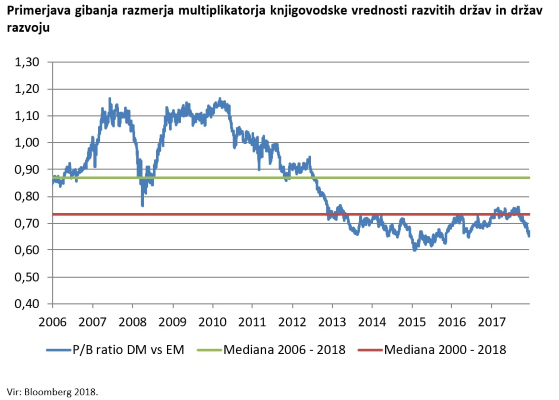

Kar se tiče vrednotenj delniških trgov lahko rečemo, da je bilo v letu 2018 opaziti majhen razkorak v vrednotenjih, predvsem zaradi slabšega gibanja delniških trgov držav v razvoju v zadnjih mesecih. Vrednotenja delniških trgov držav v razvoju so se tako odmaknila od dolgoročnih povprečjih. Vendar o bistveni podcenjenosti zaenkrat še ne moremo govoriti.

Slovenija – Gradbeni sektor se krepi

Uroš Selič

upravljavec - analitik

V Sloveniji se je letna rast cen življenjskih potrebščin glede na mesec junij nekoliko znižala, in sicer z 2,1 % na 1,9 %, kar je povsem v skladu s pričakovanji. Na skupno znižanje cen so v največji meri vplivale poletne razprodaje oblačil in obutve. V juliju 2018 je bila na mesečni ravni tako pričakovano zabeležena deflacija v višini 0,9 %, h kateri so kar eno odstotno točko prispevale omenjene razprodaje. Pri tem pa je najbolj zanimivo, da se je evrska inflacija v nasprotju s slovensko na letni ravni znova povečala. Rast cen življenjskih potrebščin se je namreč okrepila z 2,0 % na 2,1 %, kar je v nasprotju s pričakovanji, da bo ostala nespremenjena. Gre za najvišjo zabeleženo letno rast cen po decembru 2012, ko je ta merila 2,2 %.

Gradbena podjetja so v letu 2017 opravila v Sloveniji za 1,99 milijard EUR gradbenih del, kar je za 24 % več od vrednosti gradbenih del, opravljenih v letu 2016. Vrednost opravljenih gradbenih del na stavbah je bila višja za 35 %, na gradbenih inženirskih objektih pa za 14 %.

Telekom Slovenije je pretekli mesec objavil poslovne rezultate za prvo polletje letošnjega leta. Skupina Telekom Slovenije je v prvih šestih mesecih letošnjega leta ustvarila 363 milijonov evrov poslovnih prihodkov, čisti prihodki od prodaje pa so dosegli 360 milijonov evrov. Obe vrednosti presegata načrte za en odstotek, so pa čisti prihodki od prodaje za dva odstotka manjši od tistih v enakem obdobju lani, kar pomeni nadaljevanje rahlo negativnega trenda iz preteklih let. Poslabšala se je tudi profitabilnost podjetja, saj se je EBITDA v opazovanem obdobju znižala za 5,5% , zmanjšala pa se je tudi profitna marža - iz 28,9% na 27,8%. Na drugi strani pa se je povečal dolg, saj mora podjetje izplačati visoko dividendo v vrednosti 90 mio EUR.

Dolžniški trgi – Poletno zatišje

mag. Rene Redžič

upravljavec naložb

Na julijskem zasedanju Evropske centralne banke (ECB) so centralni bankirji potrdili že znana dejstva glede postopne opustitve programa kvantitativnega sproščanja, v okviru katerega je ECB od marca 2015 do danes odkupila za skoraj 2.500 mrd EUR obveznic. Program odkupov obveznic se v primeru potrditve ocene glede srednjeročnih inflacijskih obetov s septembrom znižuje s trenutnih 30 na 15 mrd EUR mesečno, decembra 2018 pa naj bi ECB program nakupov opustila. Pri tem so iz ECB sporočili, da bodo obrestne mere ostale na sedanji ravni vsaj do konca poletja 2019 oziroma tako dolgo, da se stopnja inflacije približa ciljni ravni pri 2 %. Postopno približevanje inflacije ciljnim vrednostim, zniževanje stopnje brezposelnosti v EU, dobro razpoloženje med potrošniki ter naraščajoče kreditiranje nefinančnega sektorja pritrjujejo politiki ECB in kažejo na postopno zaostrovanje monetarne politike.

Med zanimivejšimi makroekonomskimi podatki velja izpostaviti inflacijo v območju evra, ki je julija 2018 na letni ravni presegla pričakovanja analitikov. Stopnja inflacije se je namreč okrepila z 2,0 % na 2,1 %, kar je v nasprotju s pričakovanji, da bo ostala nespremenjena. Nad pričakovanji pa se je okrepila tudi osnovna inflacija (brez upoštevanja cen energentov, hrane, alkoholnih pijač in tobaka), ki je dosegla 1,1 %, kar je 0,2 % več od letne rasti mesec prej.

Ameriška centralna banka (Fed) je na avgustovskem zasedanju pričakovano ohranila ključno obrestno mero nespremenjeno v razponu med 1,75 % in 2,0 %. Ob dobri makroekonomski sliki, ko je stopnja brezposelnosti zgodovinsko nizka (3,9 % v mesecu juliju), inflacija pa se počasi a vztrajno povečuje, gre pričakovati, da bo Fed v letošnjem letu obrestno mero dvignil še dvakrat. Trg trenutno z 90-odstotno verjetnostjo pričakuje, da bo do naslednjega dviga prišlo že septembra letos, in sicer ponovno za 25 bazičnih točk.

V skladu s pričakovanji je Angleška centralna banka (BoE) na avgustovskem zasedanju zvišala ključno obrestno mero za 25 bazičnih točk na 0,75 %. Gre za najvišjo stopnjo ključne obrestne mere po letu 2009 ter hkrati prvo zvišanje po novembru 2017. Naraščajoča stopnja inflacije, ki je, okrepljena s podatki iz trga dela, v mesecu juniju dosegla 2,4 %, ter rastoča kreditna aktivnost, so spodbudili odločevalce k soglasni odločitvi glede prihodnje monetarne politike. Prav tako so predstavniki BoE ohranili program kvantitativnega sproščanja v višini 435 mrd GBP.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube