080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Čudežni mehak pristanek

Damjan Kovačič

specialist za upravljanje

Če so bili vlagatelji še pred mesecem dni brezupno pesimistični kot ob največjih zgodovinskih ekstremih, je v zadnjih šestih tednih sledil klasičen »šokanten« borzni preobrat. Kot že ničkolikokrat doslej, so se »klinično mrtve« delnice in obveznice nenadoma prebudile in uprizorile veličasten poletni ognjemet. Vse bolj se zdi da se v ZDA uresničuje scenarij mehkega pristanka, ki je v ekonomiji podobno redko viden pojav kot jeti v Himalaji. Globalni delniški indeksi se namreč v evrih letos nahajajo manj kot štiri odstotke v minusu, saj so delnice od dna v sredini junija pridobile kar 14 % vrednosti, tehnološke delnice so poskočile za 20 %, delnice podjetij, ki ponujajo digitalne storitve v oblaku za 36 %, delnice iz najbolj prizadete kategorije prebojnih inovacij več kot 40 odstotkov vrednosti.

V tem trenutku seveda ne moremo vedeti ali so delniški trgi že dosegli končno dno borznega cikla, ali pa gre za enega od značilnih, silovitih popravkov delnic v okviru negativnega medvedjega trga. Veliko je odvisno od trajanja in globine gospodarskega zastoja, kamor se pogreza svetovno gospodarstvo. Vse oči so uprte v nenavadno čudno tehnično recesijo v ZDA, kjer je bruto domači proizvod upadel v dveh zaporednih četrtletjih. Po tej metodologiji se ZDA nahajajo sredi recesije, saj je BDP v prvem četrtletju padel za 1,6 %, v drugem pa je za dodatnih 0,9 %.

Po definiciji uradnega razsodnika NBER je recesija večmesečno zmanjševanje gospodarske aktivnosti, ki se kaže v padanju proizvodnje, zaposlenosti, prihodkov in prodaje. Kakorkoli gledamo, v prvem polletju tehnične recesije v ZDA, kljub jasnim znakom ohlajanja, ni prišlo do značilnega statističnega upada v nobeni od teh ključnih kategorij. NBER pojasnjuje, da dajejo zadnje čase posebno težo realnim osebnim prihodkom in zaposlenosti. V prvih šestih mesecih zadnjih recesij (1981-82, 1990-91, 2001, 2007-09) so ZDA v povprečju izgubile okoli 800 tisoč delovnih mest, v letu 2022 pa je bilo ustvarjenih več kot 3,3 milijone novih delovnih mest?!

Če k temu prištejemo odsotnost večjih strukturnih neravnovesij ali premoženjskih balonov, dobičke podjetij, ki so še vedno presenetljivo robustni, relativno visoko rast plač, gospodinjstva, ki nimajo nobenih težav s poravnavanjem svojih finančnih obveznosti, se zdi da bi ameriški centralni banki lahko uspel čudežni mehak pristanek. Posebej spodbudno, da je v mesecu juliju inflacija končno prenehala naraščati in bi lahko zaradi učinka nižjih cen pogonskih goriv v naslednjih mesecih dodatno zdrsnila za eno ali celo dve odstotni točke. Tudi v primeru, da bo v prihodnjih mesecih prišlo do močnejšega ohlajanja na trgu dela in bo na vrata potrkala »prava« recesija, je namreč vse manj verjetno, da bo ta dolgotrajna, globoka in pretirano boleča za vlagatelje na delniških trgih.

Kitajska – Ničelna toleranca do covida načenja gospodarstvo

Uroš Selič

specialist za upravljanje

Pretekli mesec so se vlagatelji na razvitih trgih razveselili odboja delniških indeksov, ki je bil najmočnejši po novembru 2020. Kljub temu, da je ameriška centralna banka ponovno agresivno zategnila pasove in da se je ameriško gospodarstvo že drugo četrtletje zapored skrčilo, so bili vlagatelji bolj osredotočeni na objave dobrih poslovnih rezultatov, ki so delnice nemudoma obarvali v zeleno. Žal pa se pozitivno razpoloženje ni preselilo na trge v razvoju, kjer še vedno prevladujejo negativne novice in kjer številne države z nizkimi in srednjimi dohodki trpijo zaradi padanja valut in naraščajočih cen.

Odboj kitajskih delnic, ki smo ga doživeli v maju in junija na krilih ponovnega odpiranja gospodarstva in boljših makro ekonomskih podatkov, že pojenja, saj na površje vedno znova izplavajo težave kitajskega gospodarstva. Spodbudne novice o padanju cen surovin v zadnjem mesecu so v veliki meri povezane s kitajsko gospodarsko upočasnitvijo. Kitajski uvoz ključnih surovin se namreč v zadnjem obdobju sooča z velikimi težavami, kar se že odraža na padanju cen nafte, premoga, železove rude in bakra. Indeks proizvodne in storitvene aktivnosti PMI je v zadnjem mesecu upadel s 54,1 na 52,5. Razmere so zaostrene zlasti v proizvodnem sektorju, kjer zadnji podatki kažejo celo na krčenje proizvodnje.

Nadaljuje se tudi ohlajanje kitajskega nepremičninskega trga. Junija so na Kitajskem zabeležili tako upad števila transakcij z novimi nepremičninami kot tudi upad njihovih cen. Negativno vzdušje so prispevali še kreditojemalci, ki so začeli bojkotirati odplačevanje kreditov, še posebej za nedokončane projekte. To ima lahko posledice tako za stabilnost bank kot za vzdržnost še nedokončanih nepremičninskih projektov.

Pešanje kitajskega gospodarstva v drugem četrtletju potrjuje negativni učinek strogih zapor, ki jih je povzročil Omicron. Zdaj bo skoraj nemogoče doseči vladni uradni cilj rasti BDP za leto 2022, 5-odstotno rast, ki so si ga oblasti zadale ob začetku leta. Pogoji za rast so še vedno zelo šibki, kar ogroža socialno in finančno stabilnost. Mednarodni denarni sklad je sredi polletja znižal gospodarske napoved za Kitajsko za kar 1,1 točke na 3,3 odstotka, kar bi bila njena najpočasnejša rast v zadnjih 40 letih, brez upoštevanja obdobja v času pandemije COVID-19. Kljub temu je gospodarsko okrevanje na Kitajskem višje kot v razvitem svetu, vendar bi se ta prednost lahko zmanjšala, če bi država še vztrajala pri ničelni COVID- 19 strategiji, ki preprečuje vrnitev v normalno stanje. Za razliko od mnogih držav ima Peking še vedno možnost, da dodatno spodbuja gospodarstvo in znižuje obrestne mere.

Slovenija – Anketna brezposelnost manj kot 4 %

Uroš SeličJunija smo v Sloveniji izvozili za 5,3 mrd EUR blaga in uvozili za 4,8 mrd EUR ter krepko presegli vrednosti istega meseca lani. Obe vrednosti sta tudi najvišji junijski vrednosti izvoza in uvoza do zdaj. Pokritost uvoza z izvozom je bila 109,6-odstotna. Kljub temu pa je na polletni ravni primanjkljaj v blagovni menjavi s tujino znašal 2,2 mrd EUR, pokritost uvoza z izvozom pa je bila 92-odstotna. Delež trgovanja z državami članicami EU se pri izvozu in uvozu blaga v primerjavi s prejšnjimi leti zmanjšuje. V juniju smo tako vanje izvozili nekaj več kot polovico vrednosti vsega blaga, 55,2 %, od tam pa smo ga uvozili malo manj kot 60 %. V države članice EU je Slovenija v juniju izvozila za 2,9 mrd EUR blaga, kar je za 28,5 % več kot junija lani. Vrednost iz teh držav uvoženega blaga pa je znašala 2,8 mrd EUR, kar je za 22,3 % več kot junija lani. Pri blagovni menjavi z omenjeno skupino držav so bile najpomembnejše trgovinske partnerice Nemčija, Italija, Hrvaška in Avstrija.

Mesečna stopnja anketne brezposelnosti je bila v juniju 2022 3,8-odstotna, za 0,1 odstotne točke manjša kot v maju 2022 in za 0,6 odstotne točke manjša kot v juniju 2021. Statistični urad ocenjuje, da je bilo v juniju 2022 brezposelnih približno 39.000 oseb, starih med 15 in 74 let, pri čemer je bil delež moških in žensk enak (50 %). Stopnja anketne brezposelnosti med moškimi je bila v juniju 2022 3,5-odstotna, med ženskami pa 4,2-odstotna.

Skupina Krka je v letošnjem prvem polletju po prvih ocenah ustvarila 857,4 mio EUR prihodkov od prodaje, kar je 6 % več kot pred letom in največ doslej. Čisti dobiček je porasel za 33 %, na 236,2 mio EUR. Gre za največjo polletno prodajo v Krkini zgodovini. Skupna prodaja je bila za 48,9 mio EUR oziroma 6 % večja od prodaje v enakem lanskem obdobju. Prodaja je bila večja v vseh regijah in na večini ključnih trgov ter v vseh skupinah izdelkov in storitev. Količinsko se je povečala za 5 %. Zdravila na recept predstavljajo 83,1 % prodaje skupine Krka in teh je v prvem polletju prodala za 709,2 mio EUR, kar je tri odstotke več kot v enakem lanskem obdobju. V celotnem letu 2022 naj bi prodaja skupine Krka znašala 1,6 mrd EUR, čisti dobiček pa okoli 300 mio EUR. Naložbe so načrtovane v znesku 130 mio EUR, predvsem v povečanje in posodobitev proizvodnih zmogljivosti in infrastrukture ter izdatke za raziskave in razvoj.

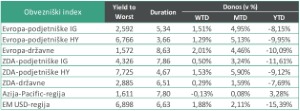

Dolžniški trgi – Okrevanje

Jure Rogač

specialist za upravljanje

Mesec julij je spet postregel z zanimivimi dogodki in ponovno dokazal, da je letošnje leto izredno nepredvidljivo. Pospešena rast zahtevanih donosov obveznic od začetka leta, ki jo je poganjala visoka inflacija in pričakovani dvigi obrestnih mer s strani centralnih bank, se je ne le ustavila, ampak obrnila. Za primerjavo, zahtevana donosnost 10-letne nemške obveznice je od začetka leta iz -0,1 % narasla junija na 1,76 %, ob koncu julija pa padla na 0,76 %. Glavna ideja v spremembi pričakovanj vlagateljev je bila večja verjetnost recesije in posledično povečano povpraševanje po državnih obveznicah. Tako so evropski obvezniški indeksi in ameriški podjetniški v zadnjem mesecu (MTD) pridobili okrog 5 %.

Kot da ni dovolj že tem o visokih vrednostih inflacije in rusko-ukrajinski vojni, je julija odstopil italijanski premier Mario Draghi. Nekdanji bankir banke Goldman Sachs in bivši predsednik ECB velja za izjemno vplivnega voditelja, katerega odstop se je hitro odrazil na finančnih trgih. Zahtevane donosnosti italijanskih obveznic napram nemškim so se povišale celo do nivoja, ki presega grškega, katere gospodarstvo je dejansko v slabši kondiciji.

ECB je predstavila nov mehanizem Transmission Protection Instrument (TPI) za katerega ocenjujejo, da je nujno potreben pri učinkovitem izvajanje monetarne politike. Dvigovanje temeljnih obrestnih mer povzroča višje stroške zadolževanja nekaterih držav članic evropske monetarne unije, ki so visoko zadolžene in v slabi gospodarski kondiciji. TPI bo zagotovil nemoten prenos monetarne politike med vsemi državami evroobmočja.

Angleška centralna banka Bank of England je napovedala največji dvig obrestne mere v 27 letih, za 0,5 % na končnih 1,75 %. Ocenjujejo, da bo inflacija doživela vrh v oktobru pri 13,3 % in ostala dokaj visoka še celo leto 2023, preden bo padla na ciljnih 2 % v 2025. Njihove projekcije napovedujejo, da bo Združeno Kraljestvo vstopilo v recesijo ob koncu leta 2022, ki bo trajalo naslednjih 5 kvartalov oziroma malo več kot eno leto.

Podatki na dan 29.7.2022

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube