080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Na borzah brez poletnega zatišja

Damjan Kovačič

specialist za upravljanje

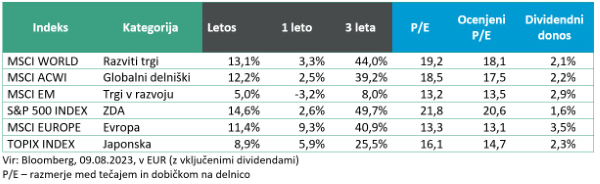

V začetku avgusta smo, po petih mesecih praktično idealne premočrtne rasti, ob nepričakovanem znižanju kreditne ocene dolga ZDA s strani bonitetne hiše Fitch doživeli prvi negativni tedenski popravek borznih tečajev. Z njim se je začasno ustavila zgodovinska eksplozija rasti tehnoloških delnic, ki so letos do 9. avgusta pridobile neverjetnih 35 %. Svetovni delniški trgi so v evrih pridobili že več kot 12 % vrednosti in so za 7 % oddaljeni od najvišjih vrednosti vseh časov. Ameriške delnice so zrasle za 15 %, čeprav bodo korporativni dobički v drugem četrtletju nižji za okoli 8 %.

Nehvaležnost napovedi na finančnih trgih kaže informacija, da so v začetku leta finančni analitiki (pre)optimistično napovedovali 5-odstotno rast dobičkov v Q3 in 10-odstotno v Q4, danes pa so njihove napovedi samo še 0,2-odstotna rast za Q3 in 7,4-odstotna za Q4.

Pri znižanju kreditne ocene ZDA zaradi za lase privlečenih argumentov o poslabšanju dolgoročne fiskalne situacije je treba poudariti, da gre za simbolično potezo, ki pa je brez potrebe dvignila ogromno prahu v finančnih in političnih krogih. ZDA ostajajo gospodarska in vojaška velesila številka ena, z dolarjem kot najpomembnejšo svetovno valuto, z največjimi kapitalski centri s 60 % vsega delniškega premoženja, z daleč najglobljim in najbolj likvidnim trgom državnih obveznic, energetsko samozadostne ter središče tehnoloških inovacij in tveganega kapitala. Marsikateri poznavalec se zato upravičeno sprašuje, kako imajo lahko na papirju boljšo kreditno ocene od njih nekatere evropske države s svojo nefunkcionalno denarno unijo, energetsko odvisnostjo in z zanašanjem na ZDA za svojo varnost.

Izrazito ugodna gibanja na finančnih trgih so v veliki meri posledica vse močnejšega prepričanja, da nas do konca leta čaka mehak pristanek. Ameriški Fed je ob pozitivnih gospodarskih trendih še enajstič in morda zadnjič v tem ciklu dvignil referenčno obrestno mero na 5,25 do 5,50 %. BDP ZDA se je namreč v drugem četrtletju okrepil za 2,4 %, investicije podjetij so bili višje za 7,7 %, zasebna potrošnja pa je junija dosegla največji mesečni skok v letošnjem letu, saj je zrasla za 0,5 %. Enako pomembno je, da se nadaljujejo blagodejni inflacijski trendi, saj je jedrna PCE inflacija junija zrasla za »samo« 0,2 % in na letni ravni spustila na 4,1 %, stroški dela pa so višji za 4,5 %, kar pomeni, da imamo opravka z najnižjimi stopnjami rasti inflacije v zadnjih dveh letih. Zanimivo je, da je ameriška centralna banka nehala omenjati možnost pojava recesije do konca leta 2023, skoraj tri četrtine ekonomistov pa po novem pričakuje recesijo šele v drugi polovici leta 2024.

Bistveno slabši so gospodarski podatki v evroobmočju, ki se je v drugem četrtletju le vrnilo v območje rahle gospodarske ekspanzije s 0,3-odstotno rastjo BDP, ki je celo presegla pričakovanja (0,2 %). Eurostat je medtem rahlo navzgor popravil podatke za stagnacijo v preteklih dve četrtletjih, ki sta po novem revidirani na 0,0 v prvem četrtletju, medtem ko naj bi se v zadnjem lanskem četrtletju EU gospodarstvo skrčilo za 0,1 %.

ECB je v zadnjem letu dni dvignila referenčno obrestno mero z nič na 4,25 %, depozitno pa na 3,75 %, najvišjo vrednost v zadnjih 22 letih. To je obenem najhitrejši tempo zaostrovanja denarne politike v zgodovini ECB. Če ne pride do novih, nepričakovanih inflacijskih šokov v obliki rasti cen nafte in hrane, je tudi v EU, predvsem zaradi ugodnih medletnih primerjav, morda že prišlo do odločilnega dezinflacijskega preobrata. Do tega preobrata lahko pride kljub rekordno nizki brezposelnosti (5,9 %) in relativno visoki rasti plač (okoli 5 %). Stopnja inflacije je namreč julija v evroobmočju s 5,5 % zdrsnila na 5,3 %, jedrna inflacija pa je ostala stabilna pri 5,5 %, kar je posledica padca cen energentov (-6,1 %) in nižjih rasti cen hrane (+10,8 %).

Kitajska: Kitajske delnice mesec končale optimistično

Uroš Selič

specialist za upravljanje

Razpoloženje na delniških trgih je julija ostalo pozitivno, podprto z znižanjem inflacije, solidno objavo polletnih poslovnih rezultatov najpomembnejših svetovnih podjetij in z enajstim zaporednim dvigom obrestne mere ameriške centralne banke na najvišjo raven v zadnjih 22. letih. Zanimivo je, da je julijska mesečna rast indeksa MSCI World pomenila pet zaporednih mesecev pozitivnih donosov, merjeno v EUR, pri čemer je februar edini mesec v tem letu, ko ga delnice niso zaključile višje kot na začetku meseca.

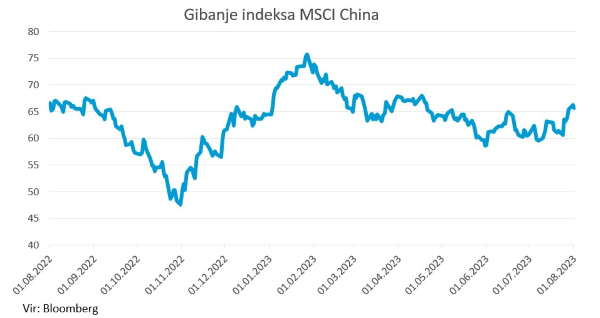

Končno so tudi kitajske delnice končale mesec optimistično, saj so se oblasti v Pekingu omehčale in pokazale odločnost, da podprejo gospodarstvo, ki je v zadnjih mesecih izgubljalo na moči. Najavo uvedb novih spodbujevalnih shem za krepitev domače potrošnje in podporo nepremičninskemu sektorju v preostanku letošnjega leta so vlagatelji, ki so bili v preteklosti že večkrat razočarani zaradi pomanjkljive podpore gospodarstvu, pozdravili s kar 7,7-odstotno mesečno rastjo kitajskega delniškega indeksa MSCI China. Zagotovo je gospodarsko okrevanje Kitajske še vedno zaskrbljujoče in treba bo še videti, kako hitro in kolikšen učinek bodo imeli najnovejši ukrepi, vendar je trenutno najpomembneje, da regulatorji vrnejo optimizem in povečajo zaupanje na trgu. V preteklosti je Kitajska večkrat izkoristila globalizacijo sebi v prid, zadnji podatki pa kažejo, da svetovno gospodarstvo ne podpira več dinamike kitajske domače rasti. Kitajski izvoz se je v juniju zmanjšal za 12,4 %, uvoz pa za 6,8 %, torej veliko več od 10-odstotnega upada izvoza in 4,1-odstotnega zmanjšanja uvoza, ki so ju predvidevale napovedi. Prav tako je objava kitajskega statističnega urada sredi julija pokazala, da je gospodarstvo v drugem četrtletju zraslo za 6,3 %, kar je manj od pričakovanja trga po 7,3-odstotni rasti. Medli podatki so posledica nižje rasti povpraševanja v Evropi in drugje po svetu in tudi v bližnji prihodnosti bo rast verjetno zadržana, saj se bo svetovno gospodarstvo še nekaj časa spopadalo s posledicami najbolj agresivnega vala zvišanj obrestnih mer centralnih bank.

Kot kaže, se na Kitajskem očitno bližajo koncu zatiranja tehnološkega sektorja, saj je kitajska vlada po treh letih končala preiskavo proti tehnološkemu velikanu Ant, katerega 33-odstotni lastnik je Alibaba, in plačal bo manjšo kazen, kot je bilo sprva predvideno.

Slovenija: Inflacija upada

Uroš SeličSkupni indeks obsega proizvodnje se je v Sloveniji tako na mesečni kot na ravni prvih petih mesecev leta zvišal, na letni ravni pa znižal. Majski obseg proizvodnje je bil za 1,3 % večji kot v aprilu, v primerjavi s prejšnjim majem pa manjši za 0,8 %. Najvišja rast je bila dosežena v industriji (7,9 %), področje storitvenih dejavnosti je bilo edino, na katerem se je obseg proizvodnje v tej primerjavi rahlo zmanjšal (za 0,3 %).

Letna stopnja inflacije v Sloveniji se je julija ponovno znižala in je znašala 6,1 %, potem, ko je bila junija še 6,9 %. Nanjo so najbolj vplivale višje cene hrane in brezalkoholnih pijač, za katere ja bilo ta mesec treba odšteti 11,1 % več kot julija lani. Po drugi strani so cenejši naftni derivati letno inflacijo ublažili za 1,3 odstotne točke. Na letni ravni je za 10,9 odstotka upadla tudi cena električne energije in inflacijo znižala za 0,5 odstotne točke.

Skupina Krka je v prvem polletju leta 2023 ustvarila prihodke od prodaje v višini 920,4 mio EUR, kar je 7 % več kot v enakem lanskem obdobju, največji polletni dobiček iz poslovanja v višini 236,2 mio EUR in 170,1 mio EUR čistega dobička, ki presega polovico načrtovanega za celo leto 2023. Predsednik uprave predvideva, da se bo razlika med letošnjim in lanskim neto finančnim izidom, ki je ob polletju zelo velika, do konca leta zmanjšala in bodo dosegli načrtovane cilje za leto 2023, in sicer tako prodajo v višini 1,755 mrd EUR kot čisti dobiček v višini okoli 300 mio EUR. Tržna kapitalizacija Krke je do polletja zrasla na 3,7 mrd EUR, medtem ko se je cena delnica od začetka leta podražila za 22 %.

Dolžniški trgi: Umirjen julij in septembrska pričakovanja

Jure Rogač

specialist za upravljanje

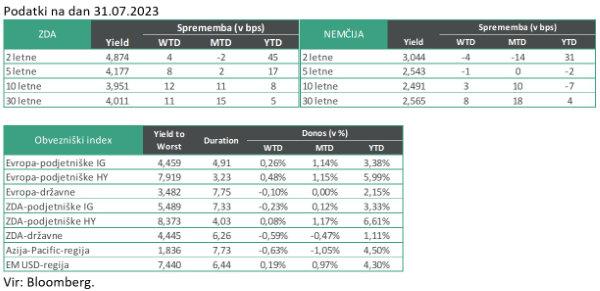

Mesec julij na dolžniških trgih ni prinesel pomembnejših sprememb. Zahtevane donosnosti tako ameriških kot nemških državnih obveznic so ostale na podobnih ravneh kot na začetku meseca, ne glede na zasedanja centralnih bank Feda in ECB. Po vsej verjetnosti so pričakovani dvigi temeljnih obrestnih mer že »vračunani« v cene obveznic, splošna inflacija pa kaže nadaljnje trende upadanja. Tako Fed kot ECB sta dvignila obrestne mere za 0,25 odstotnih točk. V Ameriki so obrestne mere do naslednjega zasedanja, 19. in 20. septembra, postavljene med 5,25 % in 5,50 %, v območju z evrom pa med 3,75 % in 4,5 %. Naslednje zasedanje ECB bo 14. septembra.

V izjavi po srečanju Feda je bil tudi dvig napovedi makroekonomskih gibanj za leto 2023, saj se po ocenah Feda gospodarska aktivnost širi z zmerno in ne s skromno hitrostjo. Posledično tudi analitiki ameriške centralne banke za letos ne pričakujejo recesije v Ameriki. Predsednik Powell je dejal, da je nižji junijski indeks cen življenjskih potrebščin dobrodošel, seveda pa svojih odločitev ne sprejemajo na osnovi podatkov enega meseca. Ocenjuje, da bo potrebno dodatno ohladiti trg dela in gospodarsko aktivnost, da bi se inflacija vrnila na ciljna 2 %. Kar zadeva prihodnjo politiko, se Fed odloča na podlagi podatkov, in do septembrskega zasedanja bodo še dvakrat objavljeni podatki o trgu dela in inflaciji. Trenutno so pričakovanja bolj nagnjena k dodatnemu dvigu za 0,25 odstotnih točk, ne izključujejo pa jih ohraniti na istem nivoju, če bodo podatki o zaposlenosti in inflaciji na primerni ravni.

Nič kaj bolj jasnih napovedi ni tudi pri ECB. Na septembrskem zasedanju bodo ključna inflacijska pričakovanja in tveganja negativnih vplivov visokih obrestnih mer. Pričakujemo lahko, da bo ECB ustavila zviševanje obrestnih mer šele, ko bodo ocene o inflaciji na primernih ravneh v daljšem časovnem obdobju. Dejstvo, da so na tiskovni konferenci najprej omenjena negativna tveganja za rast in navzgor usmerjena tveganja za inflacijo, nakazuje, da ta razvrstitev lahko odražala trenutno razmišljanje večine Sveta ECB. Uslužbenci ECB bodo tako najverjetneje močno znižali napoved BDP za evroobmočje in posledično znižali projekcijo inflacije.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube