080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Vlagatelji pesimisti kljub strmi rasti delnic

Damjan Kovačič

upravljavec - analitik

Po bliskoviti božični razprodaji so muhasti delniški trgi uprizorili še en neverjeten holivudski preobrat. Ameriške in svetovne delnice poznajo od takrat samo eno smer - sicer strmo navzgor in brez ustavljanja na poti. Od božičnega dna so se globalne delnice eksplozivno odbile za več kot 15 %, kar za ameriške delnice pomeni peti najboljši začetek leta po drugi svetovni vojni in najboljši januar v zadnjih 30 letih. Enako fascintanten je podatek, da so zaenkrat v letošnjem letu pozitivni donosi vseh glavnih naložbenih razredov (delnice, obveznice, surovine, zlato, nepremičnine…).

Če podrobneje analiziramo tehnično sliko tega odboja, ugotovimo, da tako izjemen eksplozivni odboj in akumulacija delnic v preteklosti praktično nista bili povezani z nadaljnjimi padci na delniških trgih. Po drugi svetovni vojni so bili v podobnih primerih pričakovani donosi v naslednjih 6 in 12 mesecih skoraj brez izjeme zelo pozitivni, in sicer 12- in 19 %, to je dvakrat višji kot običajno.

Dokler delniški indeksi ne prestopijo Rubikona, oziroma prebijejo božičnega dna, ki predstavlja spodnjo podporno linijo dolgoletnega trenda rasti, lahko rečemo, da smo imeli opravka s kratkotrajnim nerecesijskim medvedjim trgom. Morda je nekoliko presenetljivo, da ostaja, tudi po nekaj tednih silovite rasti, več kot polovica udeležencev na trgih še vedno zelo pesimističnih do delnic, kar 60 % upravljavcev investicijskih skladov pa pričakuje šibkejšo svetovno gospodarsko rast. Glavni dejavniki tveganja ostajajo: strah pred trgovinsko vojno, ki se je resda nekoliko polegel (s 37 na 27 %), ohlajanje rasti na Kitajskem (21 %) in kvantitativno zategovanje monetarne politike QT (21 %). Ta strah investitorjev potrjuje indeks globalne negotovosti ekonomskih politik, ki se je povzpel celo na najvišjo vrednost, odkar so konec devetdesetih let prejšnjega stoletja pričeli izračunavati ta zanimivi kazalnik. V konkretnem primeru je negotovost glede globalnih ekonomskih politik danes približno dvakrat višja kot je bila v povprečju v zadnjih dvajsetih letih.

Borzni indeksi razvitih trgov so v letošnjem letu do 11. februarja v evrih v povprečju pridobili okoli sedem odstotkov vrednosti: S&P 500 (+7,9 %), Dow Jones (+7,6 %), tehnološki Nasdaq (+9,5 %), evropski Stoxx Europe 600 (+6,2 %), nemški DAX (+2,8 %), japonski Nikkei (+3,4 %) in svetovni indeks razvitih trgov MSCI World (+7,5 %).

Trgi v razvoju: Začetek leta za delniške trge držav v razvoju nakazuje, da se leto 2018 ne bo ponovilo

Dr. Uroš Vek

upravljavec naložb

Delniški trgi so leto 2019 začeli z močnim odbojem in sicer so v mesecu januarju nadoknadili večino izgube iz decembra 2018. Delniški trgi držav v razvoju so celo nadomestili celotno izgubo iz jeseni 2018 in so višje kot npr. v začetku novembra 2018 (+7,7 % v evrih), medtem ko so razviti trgi rahlo negativni. Indeks delniških trgov držav v razvoju, MSCI EMERGING MARKETS, je v januarju zrastel za 8,7 %, merjeno v evrih, medtem ko je indeks razvitih trgov, MSCI WORLD, zrastel za 7,7 %, merjeno v evrih. Na letni ravni so donosi delniških trgov držav v razvoju še sicer vedno negativni, in sicer delniški trgi držav v razvoju beležijo okrog 5,7 % negativen donos, medtem ko so razviti trgi 4,7 % v plusu.

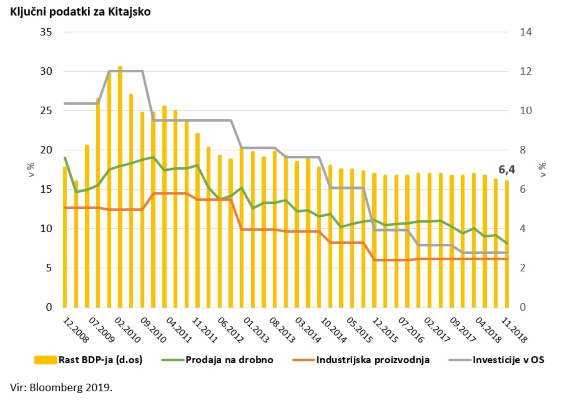

Največje tveganje za delniške trge držav v razvoju je razvoj gospodarskih dogodkov na Kitajskem. Makroekonomski podatki sicer niso optimistični. Prodaja na drobno, industrijska proizvodnja in investicije v osnovna sredstva upadajo. Posledično Kitajska beležila tudi padec BDP, saj je rast na koncu leta 2008 padla na 6,4 %.

Drug pomemben dejavnik, ki bo v letu 2019 vplival na delniške trge, je razvoj dogodkov okrog trgovinske vojne med ZDA in Kitajsko. Državi sta se na zasedanju G-20 dogovorili o premirju do začetka marca. V tem obdobju bi naj poiskale okvir reševanja trgovinskih sporov med državama. V kolikor ne pride do konstruktivnih korakov, ZDA grozijo s stopnjevanjem spora z uvedbo carin v višini 25 % na 200 mrd USD uvoza kitajskih izdelkov. Določeni indici kažejo v pozitivni smeri, vendar je kakršnakoli realna ocena preuranjena.

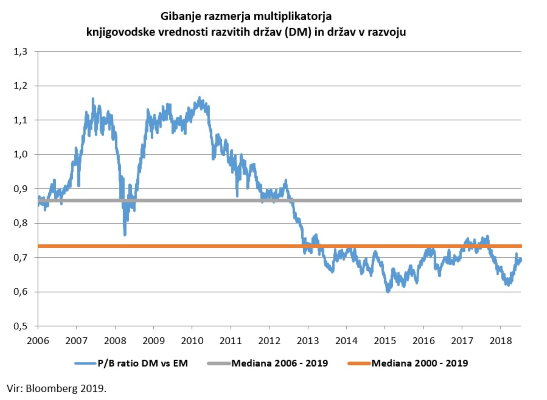

Delniški trgi držav v razvoju so se konec leta 2018 relativno dobro držali v primerjavi z razvitimi trgi, kar se zrcali tudi na analizi relativnega gibanja obeh trgov. Manjša nihanja so relativna vrednotenja delniških trgov držav v razvoju na eni in razvitih trgov na drugi strani povzdignila od dna in pripeljala blizu dolgoročnih povprečji.

Vrednotenja delniških trgov držav v razvoju so bistveno nižja kot pred enim letom, vendar zgodovinsko gledano so rahlo pod povprečjem. V primeru negativnega razpleta trgovinske vojne in agresivnega dvigovanja ameriški obrestnih mer ter hitrejšega gospodarskega zastoja Kitajske so lahko trgi še tudi nižji.

Slovenija: Slovenski potrošniki ohranjajo optimizem

Uroš Selič

upravljavec - analitik

V januarju 2019 smo imeli na letni ravni 1,1-odstotno inflacijo, povprečna 12-mesečna rast je bila 1,7-odstotna. V letu dni so se storitve v povprečju podražile za 2,6 %, blago pa za 0,4 %. Cene blaga dnevne porabe in poltrajnega blaga so se zvišale za 0,9 % oz. 0,6 %, medtem ko so se cene trajnega blaga znižale za 1,6 %. K letni inflaciji so največ (skupaj 0,3 odstotne točke) prispevale višje cene blaga in storitev iz skupine električna energija, plin in druga goriva. Letno inflacijo so na drugi strani (za 0,3 odstotne točke) znižali cenejši proizvodi iz skupine transport: avtomobili so se pocenili za 2,4 %, bencin za 7,4 % in dizelsko gorivo za 2,8 %.

Razpoloženje slovenskih potrošnikov se je po občutnem poslabšanju v sredini lanskega leta januarja letos izboljšalo že četrti mesec zapored. Vrednost kazalnika zaupanja potrošnikov se je glede na december zvišala za eno odstotno točko. Kljub povečani negotovosti v Evropi in svetu slovenski potrošniki tako za zdaj ohranjajo optimizem.

Luka Koper je za preteklo leto objavila kratek pregled rezultatov o pretovoru in prihodkih, kjer je iz prvih podatkov razvidno še eno rekordno leto. Skupni pretovor je v lanskem letu narasel za 3 odstotke, saj so pretovorili za dobrih 24 milijonov ton blaga. Rast so zabeležili na praktično vseh blagovnih skupinah, le tekočih tovorov je bilo za odtenek manj kot v letu poprej. Kljub večjemu pretovoru se je število privezanih ladij tudi v lanskem letu zmanjšalo. Našteli so jih 1.903 oz. 92 manj kot leto poprej, kar pomeni, da so bile ladje v povprečju večje oz. bolj naložene. Seveda so se povišali tudi prihodke, ki so v enem letu porasli za 7 odstotkov, na 223,7 mio EUR.

Dolžniški trgi: Spodbuden začetek leta

Mag. Rene Redžič

upravljavec naložb

ECB na prvi letošnji seji ni sprejemala odločitev na področju denarne politike. Predsednik ECB Mario Draghi je po seji priznal, da se gospodarske razmere v Evropi poslabšujejo, a nevarnosti recesije za zdaj ne vidi. Na ohlajanje evropskega gospodarstva nakazuje tudi stopnja inflacije. Inflacija v območju evra je tako po prvi oceni statističnega urada Eurostat januarja 2019 znašala 1,4 % ter je upadla že drugi mesec zapored (decembra je znašala 1,6 %). Ob neupoštevanju cen energije, hrane, alkohola in tobaka se je letna inflacija zvišala za 10 bazičnih točk (0,1 %) na 1,1 %.

Evropska komisija v svoji zimski napovedi ugotavlja, da bo evropsko gospodarstvo letos raslo še sedmo leto zapored, a obeti so se v primerjavi z jesenjo poslabšali, tudi zaradi možnosti neurejenega izstopa Velike Britanije iz EU. Za območje evra letos napovedujejo 1,3-odstotno rast (jesenska napoved 1,9 %), za leto 2020 pa so napoved rasti znižali iz 1,7- na 1,6 %. Evropska komisija je objavila tudi znižano napoved stopnje rasti cen. Letna inflacija v območju z evrom naj bi letos znašala 1,4 %, v letu 2020 pa 1,5 %.

Ameriški Fed na januarskem zasedanju ni spreminjal ključne obrestne mere, ki se nahaja v razponu med 2,25 in 2,50 %. Navkljub oceni, da se gospodarska aktivnost ZDA krepi, še naprej zgodovinsko nizki stopnji brezposelnosti ter rasti zasebne potrošnje, iz centralne banke sporočajo, da umikajo napoved dosedanjih postopnih dvigov obrestne mere. Tovrstna retorika Feda predstavlja precejšen odmik od prvotnih napovedi centralnih bankirjev o vsaj dveh dvigih obrestne mere v letošnjem letu. Verjetnost dviga v letu 2019 je tako po napovedih trga trenutno praktično nična.

Grčija se je z izdajo petletnih obveznic zadolžila za 2,5 milijarde evrov. Gre za prvo izdajo obveznic po izstopu države iz mehanizma mednarodne finančne pomoči konec lanskega avgusta. Povpraševanje po grškem dolgu je preseglo 10 milijard evrov, zahtevan donos pa je ob izdaji znašal 3,60 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube