080 22 42

080 22 42 info@infond.si

info@infond.si

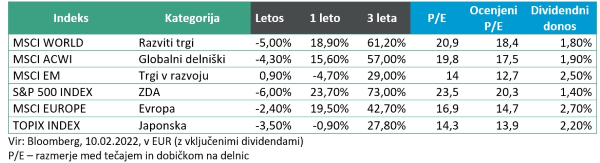

Razviti trgi – Zdravilo, hujše od bolezni?

Damjan Kovačič

specialist za upravljanje

Po sanjskem letu 2021 z rekordnimi, skoraj 30-odstotnimi evrskimi donosi delnic, je vlagatelje januarja dodobra pretresla nepričakovano bliskovita razprodaja na delniških trgih, ki jo večina pripisuje strahu pred inflacijo in obrestnemu šoku, ki bi ga lahko sprožile pretirano panične centralne banke. Pred nekaj dnevi so se tečaji ameriških in globalnih delnic za kratek čas celo dotaknili 10-odstotne meje korekcije, nato pa je sledil protinapad ranjenih bikov z visokim odbojem delnic in kolektivnim izdihom olajšanja udeležencev na finančnih trgih. Tečaji delnic na razvitih trgih se tako v teh dneh gibljejo okoli 5 % nižje kot na začetku leta.

Udeleženci na delniških trgih se moramo sprijazniti, da smo se po eksplozivni rasti znova znašli v bistveno bolj razburkanem makroekonomskem in likvidnostnem okolju, ki ga dodatno komplicira povišana inflacija. Fazni premiki iz likvidnostne ekspanzije v krčenje likvidnosti z zaostrovanjem radodarne monetarne in fiskalne politike nikoli niso enostavni in vodijo v neizogibno povečanje negotovosti in stresa na pre(občutljivih) finančnih trgih.

Predvsem v ZDA je zanimivo opazovati histerijo glede »podivjane inflacije«, ki se kaže v tem, da investicijske banke dobesedno tekmujejo v napovedih, koliko dvigov ciljnih kratkoročnih obrestnih mer lahko pričakujemo letos. Po drugi strani so upravljavci finančnega premoženja bistveno manj zaskrbljeni, saj v seštevku skoraj polovica pričakuje, da bomo videli nižjo inflacijo do konca leta. 56 % upravljavcev namreč meni, da imamo opravka s prehodno inflacijo, medtem ko jih samo 36 % verjame, da lahko pričakujemo trajno višjo inflacijo. Globalni upravljavci v najnovejši anketi Global Fund Managers Survey ostajajo optimistični glede delnic in gospodarske rasti, saj jih samo 7 % pričakuje recesijo v naslednjih 12 mesecih. Za razliko od izrazito negativnega sentimenta pri malih vlagateljih, profesionalni upravljavci stavijo na nadaljevanje »velike rotacije« v ciklične in value industrijske panoge, ki so letos zdrsnile samo za dober odstotek, kar je za okoli 9 odstotnih točk bolje od hitro rastočih (growth) in tehnoloških delnic.

Ekonomist Joseph Stiglitz pravi, da je v tem trenutku prehitra splošna rast obrestnih mer zdravilo, ki je hujše od bolezni v obliki inflaciji. Če imamo težave z dobavnimi verigami na strani ponudbe, je nesmiselno, da to rešujemo z zniževanjem povpraševanja in dvigovanjem brezposelnosti. »S tem bomo morda zatrli inflaciji, vendar pa bomo hkrati ljudem zagrenili življenje«. Podobno trezno opozarja predsednica ECB Christine Lagarde, ki svari »pred prehitrim zaostrovanjem denarne politike, ki bi lahko ogrozila gospodarsko okrevanje, hkrati pa ne bi v resnici rešila nobenega današnjega problema.«

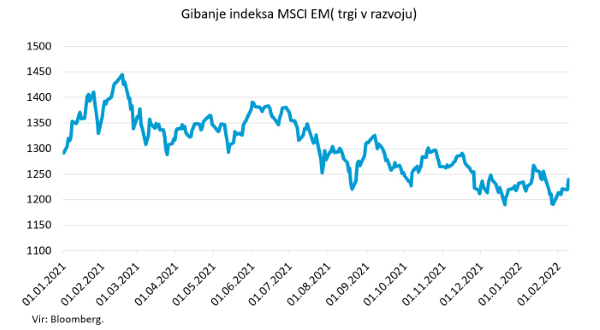

Trgi v razvoju – Najbolj zaslužne so kitajske in brazilske delnice

Uroš Selič

specialist za upravljanje

Če so vlagatelji na razvitih delniških trgih do konca lanskega leta uživali v enem izmed najdaljših bikovskih trendov v zgodovini, se je letošnje leto začelo dokaj burno, z največjim popravkom delniških indeksov od marca leta 2020. Vse večji strah pred previsoko inflacijo in zaostritvijo denarne politike centralnih bank je poganjal negativno razpoloženje vlagateljev in razprodajo delnic, na srečo pa vlagatelji v delnice trgov v razvoju tokrat niso doživeli enake usode.

Najbolj zaslužne, da je osrednji indeks trgov v razvoju, MSCI EM, ostal skoraj nespremenjen od začetka leta, so brazilske in kitajske delnice, ki so po katastrofalnem preteklem letu letošnje začele pozitivno.

Razlog za optimizem v Braziliji so letošnje predsedniške volitve, kjer dobre kaže Luli da Silvi , ki je bil že dvakrat predsednik Brazilije in je veliko bolj priljubljen od trenutnega predsednika tako doma kot v tujini.

Kitajski BDP je v zadnjem lanskem četrtletju na letni ravni zrasel za 4 %, kar je najmanj od drugega četrtletja 2020. V tretjem četrtletju je bila rast 4,9-odstotna, v celotnem lanskem letu pa 8,1-odstotna, kar je za 0,1 odstotne točke več od pričakovanj in precej več kot leta 2020, ko je bila kitajska gospodarska rast 2,2-odstotna. Za razliko od zahodnega sveta se je ob koncu lanskega leta kitajska centralna banka (PBOC) odločila za znižanje ključne enoletne srednjeročne posojilne obrestne mere z 2,95 na 2,85 %. To prvo znižanje v skoraj dveh letih je ohranilo upanje vlagateljev, da oblast ne bo dovolila prevelikega šoka v nepremičninskem sektorju in preostalem gospodarstvu. Pomembno je omeniti, da je zmanjšanje rasti gospodarstva v zadnjega pol leta večinoma posledica zaostrovanja politike kitajske oblasti in omejevalnih ukrepov na različnih področjih, ki so se v zadnjem mesecu že pričeli mehčati. Ukrep o zmanjšanem izkopu premoga, ki je v preteklem letu delal preglavice proizvajalcem elektrike in posledično motil proizvodnjo v tovarnah, je bil ukinjen. Dobava in cena elektrike sta se ustalili, ekološki vidik sprostitve ukrepa pa bo za nekaj časa ostal na stranskem tiru. Poleg tega si oblasti prizadevajo spodbuditi gradnjo infrastrukture, saj so objavile načrte za širitev železniškega sistema z hitrimi vlaki v celotni državi. Več podrobnosti bo objavljeno na ljudskem kongresu prihodnji mesec, vendar je že zdaj jasno, da bodo fiskalne spodbude veliko bolj stimulativna kot preteklo leto.

Kljub temu, da v prvih mesecih letošnjega leta lahko še pričakujemo slabe makroekonomske podatke predvsem zaradi šibkejše domače porabe, ohlajanja nepremičninskega trga in posledic novega vala okužb s koronavirusom, je na trgu splošno prepričanje, da se je na kitajskem delniškem trgu oblikovalo dno in lahko v naslednjih mesecih pričakujemo nadaljevanje pozitivnega trenda.

Slovenija – Višji kazalnik gospodarske klime

Uroš Selič, specialist za upravljanjeMesečna stopnja anketne brezposelnosti je bila v Sloveniji decembra lani 4,6-odstotna. To je 0,1 odstotne točke manj kot novembra in 0,7 odstotne točke manj kot v zadnjem mesecu leta 2020. Decembra je bilo po ocenah statističnega urada brezposelnih približno 49.000 oseb, starih od 15 do 74 let. Od ocenjenega števila brezposelnih oseb po anketni metodi, ki se uporablja tudi za primerjave v EU, je bilo 59 % moških in 41 % žensk. Številke o registriranih brezposelnih so nekoliko višje. Decembra lani so jih na zavodu za zaposlovanje našteli 65.969, kar je bilo 0,9 % več kot novembra in 24,4 % manj kot decembra 2020. Je pa to precej manj kot v zadnjih mesecih pred izbruhom koronske krize na začetku pomladi 2020.

Vrednost kazalnika gospodarske klime je v Sloveniji januarja dosegla 5,7 odstotne točke, kar je za 0,6 odstotne točke več kot mesec prej. K zvišanju vrednosti kazalnika sta prispevala kazalnika zaupanja v storitvenih dejavnostih za 0,5 odstotne točke ter trgovini na drobno za 0,1 odstotne točke. V primerjavi z januarjem 2021 je bila vrednost kazalnika gospodarske klime januarja letos višja za 12,2 odstotne točke. Največji vpliv k letnemu dvigu je imel kazalnik zaupanja v storitvenih dejavnostih, za 6,3 odstotne točke.

Skupina Krka je v letu 2021 znova presegla načrte. Dobiček in prihodki so bili zgodovinsko rekordni. Prodaja se je povečala za 2 %, na 1,565 milijarde evrov, medtem ko je čisti dobiček skupine Krka na podlagi predhodnih nerevidiranih izkazov znašal 304,7 milijona evrov, kar je 5 % več kot v letu 2020 in tudi nad načrti za leto 2021 (265 milijonov evrov). Za leto 2022 načrtujejo malenkostno višjo prodajo izdelkov in storitev v vrednosti 1,610 milijona evrov, medtem ko bi naj čisti dobiček ostal na enaki ravni, približno 300 milijonov evrov. Za naložbe, ki bodo namenjene predvsem povečanju in tehnološki posodobitvi proizvodnih in razvojnih zmogljivosti ter infrastrukture, načrtujejo 130 milijonov evrov, bodo pa tudi povečali število zaposlenih v Sloveniji in tujini, skupaj za 2 %.

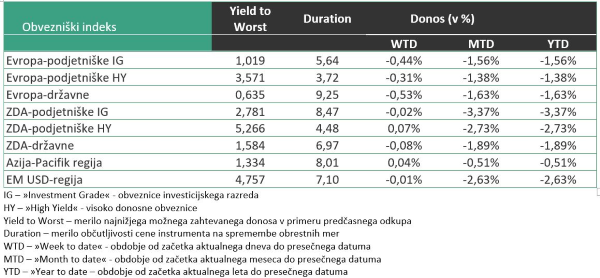

Dolžniški trgi: Januarska razprodaja

Jure Rogač

specialist za upravljanje

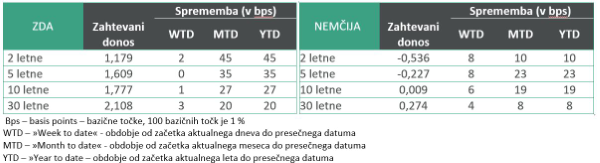

Leto 2022 se je začelo s padci vrednosti tako v delniškem kot tudi v obvezniškem naložbenem razredu. Medtem ko na delniškem trgu prevladuje obdobje korekcije, je obvezniški v večji negotovosti. Zahtevana donosnost 10-letne nemške obveznice je po dveh letih spet v pozitivni vrednosti, ameriške pa prav tako, na ravneh izpred dveh let. Večina obvezniških indeksov je januarja beležila izgubo višjo kot 1 %. Tako je na primer indeks evropskih državnih obveznic izgubil -1,63 %, ameriških pa -1,89 %. Indeks podjetniških obveznic je v Evropi beležil manjše padce, predvsem obveznice izven naložbenega razreda (-1,38 %), po drugi strani pa podjetniški indeks v ZDA v primerjavi s ameriškimi državnimi obveznicami beležil večje padce.

Negativne vrednosti so odraz visokih ravni inflacije, ki je januarja v evroobmočju znašala 5,1 %, v ZDA pa 7,2 % (ocena, točen podatek bo objavljen 10.2.). Posledično so pričakovanja usmerjena v dvig ključnih obrestnih mer centralnih bank ECB in Fed. Fed je za leto 2022 napovedal štiri dvige po 0,25 %, vendar zadnje ocene analitikov kažejo, da bi se lahko število dvigov povečalo celo na 7 oziroma bi se vrednost posameznega dviga zvišala na 0,5 %. Predsednica ECB Christine Lagarde je na februarskem zasedanju naznanila, da je inflacija presegla pričakovanja in bo potrebna zaostritev monetarne politike z možnim dvigom obrestnih mer ob koncu leta.

Pod pritiskom dviga obrestnih mer so se znašle predvsem evropske periferne države, kot sta Italija in Grčija. Vlagatelji za začeli prodajati te obveznice iz dveh ključnih razlogov: 1) postopna ukinitev programa odkupa obveznic s strani ECB bi zmanjšala povpraševanje po njih in povečala premijo za tveganje, ter 2) dvig obrestnih mer bi obremenil proračun države zaradi dražjih izdatkov za zadolževanje.

Interes ECB seveda ni izpostaviti držav članic dodatnemu tveganju, zato so vlagatelji spet v pričakovanju, kaj se bo odvijalo na marčevskem zasedanju centralne banke. V vmesnem obdobju pa bodo trgi pričakovano imeli višjo volatilnost in rast zahtevane donosnosti.

Podatki na presečni datum 31.01.2022

Državne obveznice:

Obvezniški indeksi

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube