080 22 42

080 22 42 info@infond.si

info@infond.si

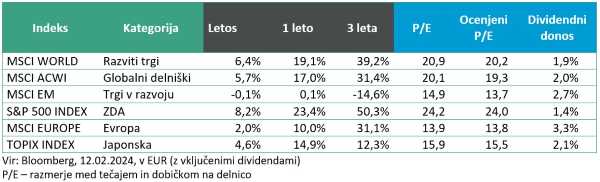

Razviti trgi – Veliko slavje gospodarja delniških trgov

Damjan Kovačič

višji specialist za upravljanje

Wall Street slavi svojega superzvezdnika, ki igra glavno vlogo v ameriški borzni zgodbi o uspehu ter zbuja zavist preostalega sveta. Ameriški indeks S&P 500, nesporni gospodar svetovnih delniških indeksov, je prvič v zgodovini presegel psihološko mejo 5.000 indeksnih točk. V indeks je vključenih 500 največjih ameriških korporacij, ki so na trgu vredne več kot 42.000 mrd USD, kar je 670-kratnik slovenskega letnega BDP oz. približno 1600-krat toliko, kot imamo Slovenci sredstev v bančnih depozitih.

Od takrat, ko so leta 1923 prvič izračunali vrednost indeksa S&P 500, se je delež Američanov, ki imajo v lasti delniške naložbe, povečal z 1 % v letu 1929 na 19 % v letu 1983 do skoraj 60 % leta 2000. Če bi povprečni prebivalec Slovenije, ki je danes star 44 let, ob rojstvu vplačal 1000 USD v indeks S&P 500, bi imel danes na računu skoraj 130 tisoč dolarjev, njegov povprečni letni donos pa bi v tem času znašal 11,7 %.

Na svetovnih borzah se tudi v začetku leta nadaljujejo pravljična gibanja na delniških trgih, saj so ameriške delnice pridobile na vrednosti v 14 od zadnjih 15 tednov, kar smo nazadnje doživeli pred več kot 50 leti.

Prof. Sandy Leeds navaja pet aktualnih pro in contra argumentov v prid nadaljnji rasti delniških trgov. Med bikovskimi argumenti so to:

1. močna rast dobičkov in optimistična pričakovanja ob stabilni gospodarski rasti,

2. pozitivni vpliv umetne inteligence,

3. veliko povpraševanje po novih izdajah državnih dolžniških papirjev,

4. nespremenjena inflacijska pričakovanja in

5. strah pred tem, da bi vlagatelji zamudili vlak rasti.

Med medvedjimi argumenti so v ospredju:

1. previdnost ameriške centralne banke, ki odlaga začetek zniževanja obrestnih mer,

2. tehnična precenjenost trgov,

3. strah pred premoženjskimi baloni na delniških trgih,

4. izpostavljenost regionalnih bank do komercialnih nepremičnin ter

5. visoka vrednotenja določenih segmentov delniškega trga.

Glede na zgodovinske statistike so ameriške delnice po več kot 10-odstotni rasti med novembrom in januarjem nato do konca leta v 13 od 14 primerov še naprej pridobivale vrednost, njihov povprečni donos pa je do konca leta celo presegel 14 %.

Kitajska – Neuresničena pričakovanja

Uroš Selič

specialist za upravljanje

Pretekli mesec je bil zaznamovan z nizom spodbudnih makroekonomskih novic iz ZDA, ki jasno kažejo, da ameriško gospodarstvo še vedno beleži odlične rezultate, medtem ko se inflacija še naprej umirja. To povečuje možnosti za morebitno zgodnejše znižanje ključne obrestne mere, na kar vlagatelji že nestrpno čakajo, in dodatno spodbuja delniške trge, ki beležijo nove vrhove. Žal pa to ne velja za kitajski trg, ki se je podobno, kot se je končal preteklo leto, tudi letos začel obarvan v rdečo.

Čeprav je kitajsko gospodarstvo v letu 2023 zraslo za 5,2 %, kar je zadovoljilo želje oblasti v Pekingu, je ta rast manjša od pričakovanj vlagateljev. Vlagatelji niso optimistični glede obetov za letošnje leto. Za mnoge globalne vlagatelje postaja Kitajska vse manj privlačna zaradi geopolitičnih in trgovinskih napetosti med ZDA in Kitajsko, slabših makroekonomskih podatkov, povečane regulative, kapitalskih omejitev, padajočega prebivalstva in nazadnje očitno oslabljenega gospodarskega modela.

Po strogi omejitvi gibanja na Kitajskem do konca leta 2022 je trg močno stavil na to, da bo država v letu 2023 dosegla močno oživitev, vendar so ponavljajoče težave na trgu nepremičnin uničile te sanje. Decembra so se cene stanovanj na Kitajskem znižale še za dodatnih 0,4 %, kar predstavlja šesti zaporedni mesec zniževanja cen in najhitrejši padec cen po februarju 2015. Čeprav kitajske oblasti razmišljajo o uvedbi stimulativnega paketa v vrednosti 256 mrd EUR, spodbude ne morejo biti usmerjene v nepremičnine, ki jih je že tako preveč. To bi pomenilo neučinkovito rabo kapitala, zato marsikdo ocenjuje, da Kitajska nima lahkih rešitev v letu 2024. So pa oblasti pod vse večjim pritiskom zaradi padajočih cen kitajskih delnic in strahu pred zlomom borze, zato so sprejeli odločnejše ukrepe. Ti segajo od širših omejitev trgovanja do obljube državnega premoženjskega sklada o povečanju lastništva delnic pa tudi državnega nakupa delnic večjih bank. Vendar je pred nami še dolga pot, preden bi lahko jasno prekinili padanje kitajskih delnic, ki se je začelo pred letom dni, ko je postalo očitno, da ponovno odpiranje po covidu ne bo tako močno, kot smo upali.

Slovenija – Objave prvih ocen poslovanja v letu 2023

Uroš Seličspecialist za upravljanje

Tudi v začetku letošnjega leta se inflacija v Sloveniji umirja. Z decembrskih 4,2 % se je januarja znižala na 3,3 %, ob tem pa smo na mesečni ravni zabeležili 0,6-odstotno deflacijo. K letni inflaciji so sicer največ, 0,6 odstotne točke, prispevale višje cene hrane in brezalkoholnih pijač (medletno višje za 3,2 %). S po 0,5 odstotne točke vpliva so sledile podražitve iz skupin stanovanje, voda, električna energija, plin in drugo gorivo (medletno +3,6 %) ter zdravstvo (+ 9,4 %). Januarski mesečni padec cen pa je bil predvsem posledica nižjih cen oblačil in obutve, ki so se ob sezonskih razprodajah pocenile za 8,3 % in k deflaciji prispevale 0,6 odstotne točke. Kljub januarskemu zdrsu pa slovenska splošna inflacija ostaja precej nad evrskim povprečjem, ki je januarja znašala 2,8 odstotka.

Uprava družbe največjega slovenskega farmacevta Krke je ob koncu januarja predstavila predhodno nerevidirano oceno poslovanja skupine Krka za leto 2023, v kateri je ocenila, da so lani poslovali zelo uspešno. Zabeležil so največjo prodajo v zgodovini Krke. Skupina Krka je ustvarila prihodke od prodaje v vrednosti 1,81mrd EUR, kar je 88,9 mio EUR oziroma 5 % več kot v letu 2022. Dobiček iz poslovanja, povečan za amortizacijo (EBITDA), je presegel pol milijarde EUR, njegov delež v prodaji pa znaša 27,8 %. Čisti dobiček skupine Krka na osnovi predhodnih nerevidiranih izkazov znaša 311,2 mio EUR, kar je za približno 14 % manj kot leto poprej, večinoma zaradi negativnih tečajnih razlik. Naložbe v skupini Krka so znašale 131 mio EUR, za leto 2024 pa načrtujejo, da bodo še večje, in sicer dobrih 150 mio EUR. Rast prodaje je bila dosežena na večini prodajnih trgov. Po prodaji največja regija v skupini Krka je bila s 594,0 mio EUR in 33,0-odstotnim deležem Vzhodna Evropa.

Dolžniški trgi – Z januarjem manjša streznitev na trgu obveznic

mag. Mitja Vranetič

specialist za upravljanje

Po zelo pozitivni rasti obvezniških naložb v zadnjih dveh mesecih leta 2023 se je njihova rast januarja 2024 ustavila. Pika na i pozitivni rasti obvezniških naložb v decembru je bilo zasedanje Ameriške centralne banke (Fed), ki je ohranila obrestno mero na isti ravni in na trg vlila pozitivizem z namigom, da bi zaradi dobrih obetov inflacije lahko znižala obrestno mero v letu 2024 celo trikrat, za skupaj 0,75 odstotne točke.

Januar novega leta pa je na obvezniške trge spet prinesel streznitev. Pričakovane obrestne mere in s tem pribitki na obvezniške naložbe so se ponovno začeli povečevati, zato so začele cene obvezniških naložb padati, še posebej v začetku februarja letos. Fed je namreč na prvem letošnjem zasedanju konec meseca januarja ohranil temeljno obrestno mero nespremenjeno, na ravni med 5,25 in 5,5 %, in tudi omehčal napovedi, da namerava obrestno mero zelo kmalu začeti zniževati. Njihova odločitev bo odvisna od podatkov o ekonomski aktivnosti. Očitno bistvenih zniževanj obrestnih mer ne bo, dokler se inflacija ne približa ciljnima dvema odstotkoma. Torej vse bolj kaže, da zniževanja obrestnih mer v ZDA vsaj še do maja letos ne bo.

Kljub rekordno visokim obrestnim meram v zadnjih 20 letih je namreč BDP ZDA v zadnjem četrtletju 2023 zrasel za 3,3 %, kar je bistveno več od pričakovanj analitikov (2 %). To je sicer manj kot četrtletje prej (4,9 %), a vseeno kaže na to, da je ameriško gospodarstvo v dobri kondiciji in daleč od recesije. Ob tem pa se inflacija še vedno uspešno znižuje. Jedrni indeks cen izdatkov za osebno porabo (PCE) je bil decembra na letni ravni že pod 3 % (le še 2,9 %), kar je najmanj v zadnjih treh letih.

Tudi v Evropi ostaja ključna obrestna mera po januarskem zasedanju ECB nespremenjena, in sicer 4,5 %. Glavno sporočilo guvernerke ECB Christine Lagarde je bilo namenjeno inflaciji, kjer se trend upadanja nadaljuje. To se kaže v državah, kot sta Francija in Nemčija, kjer je stopnja inflacije že blizu 3 %. Na zniževanje inflacije trenutno najbolj negativno vpliva vojna na Bližnjem vzhodu, kar povzroča tveganje tako za dvig rasti cen energentov kot tudi morebitnih rasti cen zaradi ozkih grl v dobavnih verigah zaradi napadov na ladje v Rdečem morju.

Kljub temu ostaja naše stališče, da je velika verjetnost zniževanja obrestnih mer v letu 2024 tako v Evropi kot v ZDA, kar bi posredno pomenilo nadpovprečno rast obvezniških naložb tudi v letu 2024.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube