080 22 42

080 22 42 info@infond.si

info@infond.si

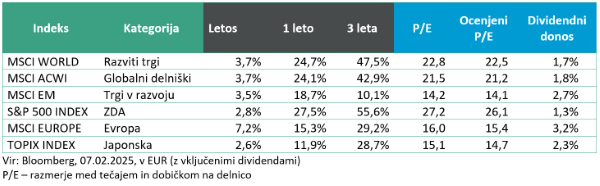

Razviti trgi: Tresla se je gora …

Damjan Kovačič

višji specialist za upravljanje

Na svetovnih delniških trgih se je začetek leta kljub vrtincu negotovosti, ki so jih v zaporednih koncih tedna prinesli kitajska senzacija umetne inteligence DeepSeek, kaotične carinske akrobacije novega ameriškega predsednika in Dončićev odhod iz Dallasa, zaenkrat odvijal v skladu z znanim pregovorom »tresla se je gora, rodila se je miš«. Za razliko od januarja 2022, ko je prišlo na svetovnih borzah v približno podobnem okolju eksplozivne pretekle rasti in povišanih vrednotenj do močne razprodaje delnic, so ostali letos delniški trgi presenetljivo stabilni, saj so do 7. februarja razviti trgi v povprečju pridobili 3,7 % vrednosti, evropski borzni indeksi pa celo 7,2 %.

Na delniških trgih je sicer daleč najbolj izrazit trend rotacija iz tehnoloških delnic oz. skupine Veličastnih 7 na trge izven ZDA, kjer so evropske delnice med upravljavci investicijskih skladov dobesedno čez noč postale najbolj zaželeno blago. Po podatkih institucije Bank of Amerika imamo opravka celo z največjo statistično mesečno rotacijo v EU delnice v zadnjih 25 letih, s skoraj 30-odstotno spremembo v regijski alokaciji.

Prav tako je zanimivo, da ob drami, povezani z lomastenjem predsednika Trumpa po zvezni administraciji, nismo doživeli statistično omembe vrednega nihanja tečajev, saj aktivni trgovci z opcijami ob indeksu volatilnosti VIX 16,5 % pričakujejo, da se bodo ameriške delnice v naslednjih 30 dneh gibale v relativno ozkem razponu - manj kot 5 % v pozitivno ali negativno smer.

Udeleženci na trgih smo v zadnjih tednih hočeš nočeš postali »poznavalci« kitajske umetne inteligence in Trumpovih carin, pri čemer se zdi v ospredju dilema, kako bodo odreagirali finančni trgi, ko, kot pravi Bob Elliott, »dejanski politični ukrepi morda ne bodo skladni s pričakovanji najbolj poslovno usmerjene administracije v zadnjih desetletjih«.

Ne pozabimo, da je imela prva trgovinska vojna leta 2018 večji vpliv na gospodarsko rast kot na inflacijo. Negativni vplivi carin in trgovinske negotovosti so po analizi ameriške centralne banke med drugim prinesli izgubo delovnih mest v industriji, krčenje industrijske proizvodnje, zastoj v naložbeni aktivnosti, prav tako pa so po petih letih prvič realno upadli prihodki ameriških gospodinjstev. Po izračunih Feda naj bi Trumpovi carinski ukrepi oklestili rast BDP za eno odstotno točko, istočasno pa je bilo leto 2018 s šestodstotnim padcem ameriških delnic drugo najslabše v zadnjem desetletju.

Kitajska: Rast BDP presegla pričakovanja

Uroš Selič

specialist za upravljanje

Za vlagatelje na finančnih trgih se je leto 2025 kljub skrbi in strahu pred trgovinsko vojno, ki bi jo lahko sprožile nove ameriške carine, začelo pozitivno. Vrnitev predsednika Trumpa v Belo hišo in njegova politika »Najprej Amerika« sta podprli ameriške delnice, vendar je pojav kitajskega podjetja za umetno inteligenco DeepSeek postavil pod vprašaj sposobnost ameriškega tehnološkega sektorja, da izpolni visoka pričakovanja.

Na Kitajskem so vrednosti delnic v prvem mesecu letošnjega leta nekoliko zrasle, kar je bilo posledica bolj pozitivnih domačih gospodarskih podatkov in manj agresivnih tarifnih groženj, kot je bilo sugerirano med predsedniško kampanjo Donalda Trumpa – tedaj je bilo govora o 60 %. V zadnjem četrtletju je kitajski BDP letno zrasel za 5,4 %, kar je preseglo napovedi analitikov. S tem je Kitajska dosegla svoj letni cilj gospodarske rasti, ki ga je vlada zastavila na več kot 5 % na začetku prejšnjega leta. Da bi spodbudili borzno trgovanje in okrepili zaupanje v drugo največje svetovno gospodarstvo, so kitajski regulatorji uvedli vrsto ukrepov, usmerjenih predvsem v lokalne zavarovalnice in vzajemne sklade. Tem institucijam so naročili, naj povečajo vlaganja v domače delnice. Državne zavarovalnice morajo nameniti vsaj 30 % premij iz novih polic v lokalne delnice, vzajemni skladi pa morajo v naslednjih treh letih letno povečati delež vlaganj v kitajske delnice za 10 %. Regulatorji so za naložbe prvič določili tako jasne in izrecne cilje. Po analizi lanskih premij bi lahko ta sprememba politike na trg prinesla do 70 mrd USD že od treh največjih kitajskih zavarovalnic v državni lasti. Regulatorji so tudi poudarili, da imajo zavarovalnice že v lasti delnice v vrednosti 600 mrd USD. Ti ukrepi naj bi okrepili stabilnost in zaupanje v kitajski finančni trg, hkrati pa bi lahko pomagali spodbuditi rast domačega borznega trga.

Slovenija: Krka izboljšala napovedi za 2025

Uroš Selič, specialist za upravljanjeV začetku letošnjega leta se je rast cen nekoliko povišala, pri čemer je januarja letna stopnja inflacije dosegla 2 %, kar je več kot decembra prejšnjega leta, ko je znašala 1,9 %. Na mesečni ravni so se cene življenjskih potrebščin predvsem zaradi zimskih razprodaj oblačil in obutve znižale za 0,4 %,. Storitve so se januarja v primerjavi z istim lanskim obdobjem podražile za 3,1 %, medtem ko so se cene blaga povprečno zvišale za 1,5 %. Največji prispevek k januarski inflaciji je imela 3-odstotna rast cen v skupini prevoz ter 2,3-odstotna podražitev hrane in brezalkoholnih pijač. Cene storitev v restavracijah in hotelih so zrasle za 4,8 %. Merjeno s harmoniziranim indeksom cen življenjskih potrebščin, ki omogoča primerjave med državami EU, je bila letna rast cen v mesecu januarju 2,3 %, kar je manj kot v istem obdobju lani, ko je znašala 3,4 %.

Skupina Krka je v letu 2024 dosegla prodajne prihodke v višini 1,9 mrd EUR, kar je v primerjavi z letom 2023 za 103,2 mio EUR ali 6 % več. Dobiček iz poslovanja, prilagojen za amortizacijo (EBITDA), je presegel pol milijarde evrov in znašal 518,2 mio EUR, kar predstavlja 27,1 % prodajnih prihodkov. V vzhodni Evropi se je Krkina prodaja povečala za 10 %, v srednji Evropi za 7 %, v jugovzhodni Evropi pa za 8 %, medtem ko je v zahodni Evropi prodaja zabeležila 5-odstotni upad. Izboljšali so tudi napovedi za leto 2025, saj pričakujejo, da bo prodaja prvič v zgodovini presegla dve milijardi evrov, čisti dobiček pa naj bi se povečal na 365 mio EUR.

Dolžniški trgi: Pričakovanja za obveznice v letu 2025 ostajajo pozitivna

Mag. Mitja Vranetič

specialist za upravljanje

Tudi januarja se je trend višanja obrestnih mer iz decembra 2024 nadaljeval predvsem pod vplivom novic in ugibanj glede uvajanja novih tarif in carin s strani Donalda Trumpa in njegove administracije. Njihova uvedba bo namreč vplivala na rast cen, kar pomeni večje inflacijske pritiske in s tem višje obrestne mere, kot smo jih pričakovali še pred nekaj meseci.

Tako je zahtevana donosnost nemških 10-letnih državnih obveznic leto začela pri 2,37 % in se do sredine januarja povzpela že na 2,65 % (14. januar 2025). Rast se je ustavila šele po objavi podatkov o inflaciji v ZDA, kjer je inflacija za leto 2024 dosegla 2,9 %, kar je v skladu s pričakovanji. Jedrna inflacija za leto 2024, ki ne vključuje rasti cen hrane in energije, je dosegla 3,2 %, 0,1 odstotne točke manj od pričakovane. Ti podatki so ustavili in obrnili trend višanja obrestnih mer na obvezniških trgih. Tako je zahtevana donosnost nemških 10-letnih državnih obveznic mesec januar 2025 končala pri 2,46 %.

V duhu nižanja obrestnih mer je tudi ECB konec januarja 2025 ponovno znižala ključne obrestne mere za 25 bazičnih točk (iz 3,00 % na 2,75 % za depozite pri ECB). Do konca leta se pričakujejo še tri znižanja, kar pomeni, da bi ta ključna obrestna mera leto 2025 končala pri 2 %. Ta obrestna mera je tudi v skladu s pričakovanji ECB glede inflacije. Sicer pa v Evropi gospodarstvo ostaja šibko, proizvodnja se krči, storitve pa kažejo boljše rezultate. Zaupanje potrošnikov je krhko in gospodinjstva so kljub naraščajočim realnim dohodkom previdna pri porabi. Vendar trg dela ostaja močan, brezposelnost pa je še vedno nizka, in sicer 6,3 % decembra 2024.

Ti evropski podatki vse bolj kažejo na to, da se bo kljub uvedbi carin in tarif trend dezinflacije v Evropi v letu 2025 verjetno nadaljeval. To pa pomeni tudi nižanje tržnih obrestnih mer, kar pomeni, da lahko v letu 2025 pričakujemo rast obveznic in s tem obvezniških skladov, tistih z obveznicami krajše, srednje in daljše ročnosti.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube