080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Sanjsko leto in epsko desetletje tehnoloških delnic

Damjan Kovačič

upravljavec - analitik

Na finančne trge je po turobnem letu 2018 lani znova posijalo sonce, ki je s fantastičnimi donosi popolnoma zaslepilo črnoglede vlagatelje in skeptično finančno javnost. V letu 2019 so bili namreč donosi vseh osmih glavnih naložbenih razredov višji od 9 %, povprečje donosov pa je celo prvič po letu 1982 preseglo 20 % (vir: Ned Davis Research). Naj osvežimo spomin - leto se je začelo s katastrofalnim decembrskim padcem in depresivnimi naslovnicami, ki so svarile pred medvedjim trgom, trgovinskimi vojnami, inverzno krivuljo donosnosti in recesijo.

Analiza gibanja tečaja delnice Appla je učbeniški primer muhaste narave delniških trgov. Po tem, ko je njihov šef Tim Cook na prvi delovni dan novega leta šokiral svet z zgodovinskim opozorilom o nedoseganju pričakovanih poslovni rezultatov (profit warning), je delnica Appla v enem dnevu strmoglavila za skoraj 10 %, od oktobra 2018 pa celo za 40 %. Ko se je zdelo, da skoraj ni več upanja za Apple in tehnološke delnice, je prišlo do silovitega preobrata. Apple je dobesedno poletel v nebo kot feniks iz pepela, saj se je tečaj delnice od takrat več kot podvojil, v začetku leta »odpisane« tehnološke delnice pa so nato v 2019 pridobile okoli 50 % vrednosti.

Verjetno bi si bilo težko zamisliti bolj filmski in dramatičen zaključek desetletja, v katerem so tehnološke delnice na koncu v evrih dosegle 570 % celotni donos, povprečni letni donos pa je presegel 21 %. Še bolj veličastna je bila rast četverice največjih ameriških korporacij (Apple, Microsoft, Google in Amazon), ki so danes na trgu vredne neverjetnih 4.500 milijard dolarjev, kar je 14-krat več kot ob koncu zadnje finančne krize marca 2009 in 83-krat toliko, kot znaša slovenski BDP.

Borzni indeksi razvitih trgov so v koledarskem letu 2020 v evrih v povprečju pridobili 28 % vrednosti: S&P 500 (+32 %), Dow Jones (+26 %), tehnološki Nasdaq (+39 %), evropski Stoxx Europe 600 (+24 %), nemški DAX (+22 %), japonski Nikkei (+22 %) in svetovni indeks razvitih trgov MSCI World (+28 %).

Trgi v razvoju: Desetletje prestopanja na mestu

Mag. Jure Dubravica

direktor sektorja upravljanja naložb

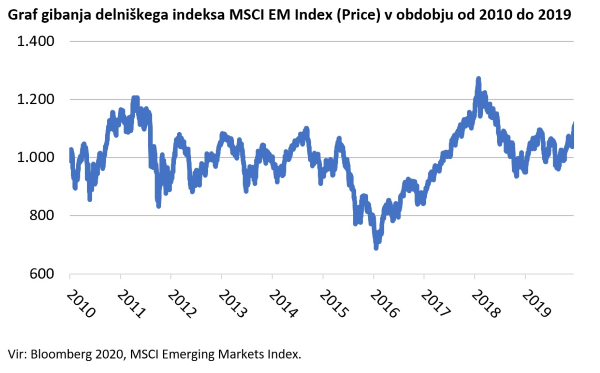

Če malo poenostavimo štetje let in menjavo desetice na koledarju enačimo z desetletjem, je čas, da pogledamo, kako so delniški indeksi držav v razvoju prestali zadnjih deset let. Ne preveč dobro, sploh če jih primerjamo z delnicami družb razvitih trgov. MSCI Emerging Markets indeks, osrednji predstavnik delniških indeksov trgov v razvoju, je po desetih letih približno tam, kjer je bil, nekoliko nad vrednostjo 1.000 točk. Opevani potencial rasti, ki je vseskozi prisoten, ni dosegel delniških trgov v takšni meri, kot bi pričakovali. Omenjen indeks je v preteklem desetletju dosegel 5 pozitivnih in 5 negativnih let.

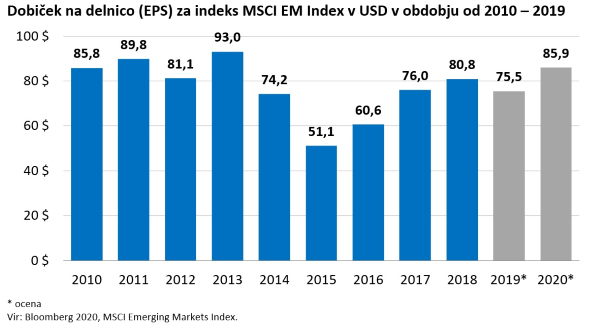

Najpreprostejši odgovor za tako nizko rast najdemo v poslovanju družb, ki se po desetih letih v povprečju ni izrazito izboljšalo – ne, če je merilo ameriški dolar (USD), ki se običajno uporablja kot skupni imenovalec za trge v razvoju. Dobiček na delnico (EPS) je nekje na nivojih izpred desetih let. Družbe so sicer v povprečju poslovale uspešno, vendar se je ta rast v veliki meri izgubila, ko jo pretvorimo v ameriški dolar (podobno velja tudi za evro). Nizke so bile tudi rasti dividend. Povprečna letna rast dividende v desetih letih znaša skromnih 1,4 %. V primerjavi z razvitimi trgi, kjer je v zadnjem desetletju dominiral delniški trg Združenih držav Amerike, so trgi v razvoju občutno zaostali in posledično razočarali vlagatelje.

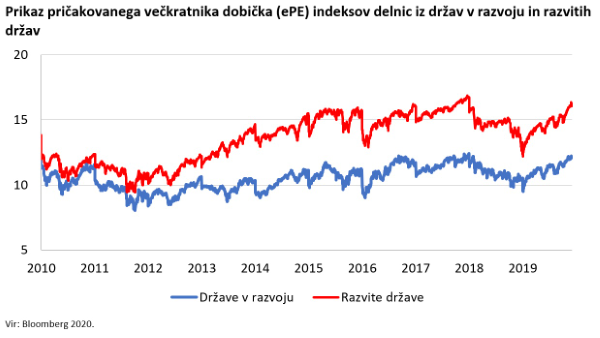

Nizka rast je pripeljala tudi do razkoraka v vrednotenjih. Medtem ko je bilo zadnje desetletje predvsem v znamenju delnic družb iz razvitih držav, predvsem ZDA, so te po desetih letih tudi višje vrednotene. Vrednotenja delnic iz držav v razvoju v povprečju niso pretirana niti absolutno niti glede na lastno zgodovino. Desetletje smo začeli na pričakovanem PE (mnogokratnik dobička) v višini 11,3. Ob izteku desetletja smo na vrednosti 12,1. Torej na podobnih nivojih, ki pri naložbah ne veljajo za visoke. Prej obratno, povečujejo privlačnost naložb v delniške trge držav v razvoju. Za lažjo predstavo dimenzij, pričakovan PE delnic iz razvitih trgov je višji in znaša okrog 16,1. Ta je bil ob začetku desetletja prav tako na nižjih nivojih, na vrednosti 12. Razkorak v relativnih vrednotenjih se je tako med enimi in drugimi v zadnjem desetletju močno povečal.

Tudi skozi prizmo dividendne donosnosti ne moremo govoriti o precenjenosti trgov, prej obratno. Aktualna dividendna donosnost v višini 2,8 % je celo nekoliko nad mediano preteklega desetletja, ki znaša 2,7 %, in občutno nad vrednostmi iz začetka desetletja, ko je ta bila na nivojih 2 %. Višja kot je dividendna donosnost, bolj so privlačne delnice. Večja negotovost ostaja nestabilnost višine posamezne dividende tekom let. Ta je v preteklem desetletju zanihala bolj kot na razvitih trgih.

Če povzamemo, desetletje ki je za nami, ni izpolnilo pričakovanj vlagateljev. Z leti so se razlike med trgi v razvoju in razvitimi trgi le še povečevale. Glede na trenutno stanje bi lahko bilo v prihodnje drugače – delnice družb iz držav v razvoju niso pretirano vrednotene, hkrati bi se razlika v vrednotenjih med enimi in drugimi v naslednjem obdobju lahko pričela zmanjševati.

Slovenija – 2019 najboljše v petih letih

Uroš Selič

upravljavec - analitik

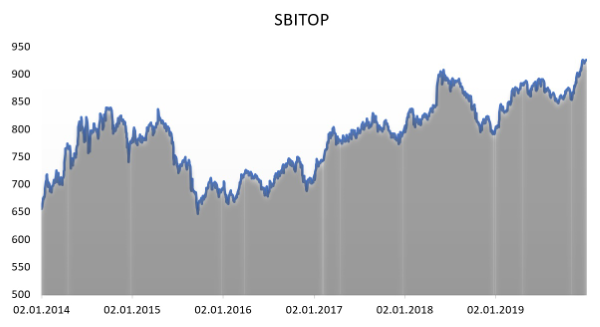

Leto 2019 se bo zapisalo v zgodovino kot izjemno leto za finančne naložbe, saj se je večina svetovnih indeksov podražila za več kot 20 %. Podobno so se odrezale tudi slovenske naložbe, za katere bo letošnje leto najboljše v zadnjih petih letih. Donosi so odraz uspešnega gospodarstva v Sloveniji, ki je v zadnjem letu zabeležilo rekordno zaposlenost, visoko rast BDP v primerjavi z ostalimi evropskimi članicami in bolj ali manj stabilne javne finance. Osrednji slovenski borzni indeks SBITOP je v letu 2019 zrasel za 15 %, upoštevajoč izplačane dividende pa za 22 %, kar je malenkostno manj kot splošni evropski indeks. Ta je porasel za 23 %, z izplačanimi dividendami pa 27 %.

K rasti SBI TOP so najbolj prispevale delnice največjega slovenskega farmacevta Krke s 26,5-odstotno rastjo, sledile so delnice Zavarovalne skupine Sava z rastjo 22,5 % in delnice Petrola z 17,5-odstotno rastjo. Poleg dobrega poslovanja podjetij je k rasti domačih delniških tečajev krepko prispevalo okolje nizkih oziroma nižajočih se obrestnih mer. Če upoštevamo, da ima že večina slovenskih družb lepo zgodovino izplačanih dividend, je marsikaterega vlagatelja zamikal nakup delnic, katerih dividenda iz leta v leto narašča. Dividenda donosnost slovenskih delnic ostaja visoka in znaša v povprečju dobrih 6 odstotkov.

Dolžniški trgi - Pogled na leto 2020

Mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

V preteklem letu smo bili priča nadaljevanju ohlajanja gospodarske rasti tako v razvitih kot tudi razvijajočih se državah - ob zmerni stopnji inflacije. Politična tveganja ostajajo visoka (brexit, trgovinske napetosti na relaciji ZDA - Kitajska/Evropa), kar vnaša negotovost med podjetja, katerih zaupanje v ugodno gospodarsko okolje upada. Slednje se kot negativno kaže v rasti podjetniških investicij, globalna gospodarska rast pa postaja vse manj uravnotežena. Ob gospodarskem razhajanju, visokem političnem tveganju in omejenih inflacijskih pričakovanjih se je ustvarilo okolje, ki se mu prilagajajo tudi centralne banke. V ZDA smo tako v letu 2019 v nasprotju s pričakovanji trga videli tri znižanja ključne obrestne mere, trg v letu 2020 pričakuje dodatno znižanje.

Trge je presenetila tudi ECB, ki je na septembrskem zasedanju naznanila celovit paket monetarnih spodbud. Tako so centralni bankirji znižali depozitno obrestno mero za 10 bazičnih točk (0,1 %) na trenutnih -0,5 %, z novembrom pa je bil ponovno obujen program odkupov obveznic v višini 20 milijard evrov mesečno, brez časovne omejitve. Glede na slabšanje evropske gospodarske klime v zadnjem četrtletju 2019 in nižje napovedi za leto 2020 ni pričakovati, da bi ECB v kratkem posegala v obrestne mere. Trg sicer pričakuje, da se normalizacija obrestnih mer ne bo zgodila pred letom 2022.

Na dolžniških trgih je za nami zelo uspešno leto. Ob podpori centralnih bank so bili v minulem letu doseženi nadpovprečni donosi v vseh naložbenih segmentih. Tako je denimo indeks evropskih državnih obveznic iBoxx € Sovereigns v letu 2019 porasel za 6,7 %, indeks podjetniških obveznic denominiranih v evrih iBoxx € Corporates pa za 6,3 %. Inflacijska pričakovanja so se v mesecu decembru nekoliko zvišala, a ostajajo omejena navzdol. V preteklem mesecu je prišlo do manjšega popravka na trgih, zahtevana donosnost obveznic se je tako nekoliko zvišala (najslabše so se odrezale visoko kakovostne državne obveznice). ECB na decembrskem zasedanju ni sprejemala pomembnejših sklepov, podobno je ravnala tudi ameriška centralna banka.

Priporočila analitskih hiš za dolžniške trge v letu 2020 gredo v smeri zmanjšanja izpostavljenosti do državnih obveznic iz jedrnih držav območja evra in okrepitve pozicije na ameriških državnih obveznicah. Podobno velja za obveznice iz držav v razvoju v lokalni valuti in trdnih valutah (dolar), kjer je pričakovani donos nadpovprečen. Prav tako ni smiselno povečevati izpostavljenosti do evropskih podjetniških obveznic znotraj naložbenega razreda zaradi dolgoročno podpovprečnih kreditnih razmikov. V splošnem velja, da so pričakovani donosi v letu 2020 pod povprečjem preteklih let, v nekaterih segmentih (državne obveznice) celo negativni.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube