080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič

specialist za upravljanje

*Leto groze (Annus Horribilis) 2020 je pahnilo svet v pandemijo koronavirusa, ki je okužil več kot 90 milijonov ljudi, zahtevalaskoraj dva milijona žrtev, povzročil približno štiriodstotni padec globalne gospodarske rasti in 15-odstotni padec podjetniških dobičkov.

Čeprav je epidemija zamajala temelje našega načina življenja, so jo finančni trgi in večina naložbenih razredov na splošno v povprečju odnesli brez večjih prask, kar je pravi mali čudež v letu groze.

Trgi so po svoji naravi kompleksni dinamični adaptivni sistemi, zato se zdijo hladni, nesentimentalni in neusmiljeni. Kot da jim ni mar za smrti in trpljenje ljudi ter jih zanima samo, kakšne svetle obete prinaša prihodnosti in kakšni bodo prihodnji dobički podjetij. In prav ti - prihodnji dobički delniških družb, predvsem tehnoloških podjetij - bodo v naslednjih petih ali desetih letih bistveno več vredni v okolju trajno nizkih ničelnih obrestnih mer.

Preden potegnemo črto pod 2020, ki bi ga radi čim prej izbrisali iz kolektivnega spomina, si na hitro poglejmo evrske donose glavnih premoženjskih razredov in nekaterih zanimivih segmentov delniških in surovinskih trgov. Resnici na ljubo bi lahko za veliko večino realnih in finančnih naložb paradoksalno rekli, da je bilo leto 2020 prej **čudežno leto (Annus Mirabilis), kot leto groze.

Zmagovalci: globalne delnice +7,3 %, evrske obveznice +4,1 %, cene hrane (World Price Index) +3 %, zlato +15 %, evro v dolarjih + 8,9 %, bitcoin +300 %, trgi v razvoju +8,8 %, ZDA +8,8 %, Kitajska (CSI 300) +27 %, Koreja +29 %, tehnološke delnice +33 %, sektor trajnih potrošnih dobrin +16 %, delnice podjetij, ki ponujajo računalniške storitve v oblaku +93 %, delnice podjetij iz naslova prve prodaje (IPO) +91 %, solarna energija +207 %, vetrna energija + 48 %, železova ruda +59 %, baker +23 %, delnice rudarskih družb +17 %.

Poraženci: industrijski sektor +0 %, Evropa -1,4 %, hoteli, restavracije in potovalna industrija -8 %, globalne finančne delnice -10 %, surovinski indeks CRB -17 %, Rusija -20 %, EU banke -24 %, Brazilija -26 %, svetovne letalske družbe -32 %, energetski sektor -36 %, nafta (brent) -53 %.

Delniški trgi niso nikoli očitni, saj so, kot pravi Jesse Livermore »narejeni tako, da večino časa vlečejo za nos večino ljudi.« V nasprotju s trendi v zadnjem borznem ciklu se zdi v letu 2021 najbolj verjetno, da bodo zmagovalci in poraženci zamenjali svoje pozicije na lestvici donosov. To pomeni, da pričakujemo nadaljevanje ekstremne zgodovinske rotacije v prid tistih »cepivo je tu« cikličnih naložb, ki so bile najbolj prizadete v času covid recesije in so posledično najbolj občutljive na normalizacijo gospodarskega in družbenega življenja.

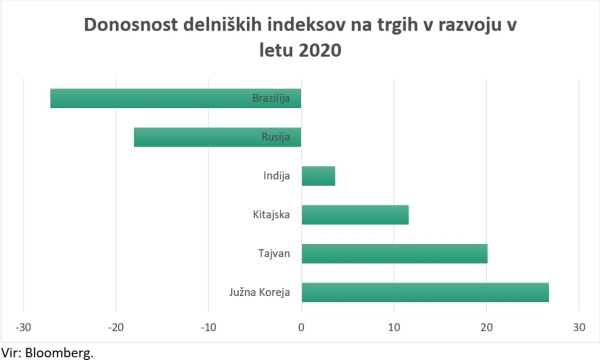

Trgi v razvoju: Zmagovalke leta 2020 so bile azijske, tehnološko bolj napredne države

Uroš Selič

specialist za upravljanje

Leto 2020 bo nedvomno zaznamovano kot leto pandemije, z velikimi omejitvami gibanja in nenadnim padcem gospodarske dejavnosti, ki so se zgodile čez noč, sinhrono, po vsem svetu. Trge v razvoju je pandemija v mnogih pogledih prizadela še huje kot razvite trge, še najbolj manj robustne zdravstvene sisteme in paradnega konja trgov v razvoju, izvoz. Da pandemija ne bi sprožila hujše finančne krize, so centralne banke po vsem svetu s povečanjem obsega denarja v obtoku in drugimi monetarnimi ukrepi ter države z izrednimi stimulativnimi fiskalnimi ukrepi pripomogle k okrevanju gospodarstev in delniških tečajev v drugi polovici leta. Kljub vsemu je pestro dogajanje na delniških trgih skozi leto 2020, kot običajno, prineslo zmagovalce in poražence v podjetjih, panogah in seveda državah.

V povprečju so trgi v razvoju v letu 2020 zabeležili pozitivno donosnost (6,41 %, merjeno v evrih). Največje zmagovalke so bile azijske, tehnološko bolj napredne države, kot npr. Južna Koreja, kjer se je vrednost indeksa povečala za dobrih 26 % od začetka leta. Poraženke pa so države, ki se soočajo s številnimi težavami, kot so previsoka zadolženost, prepočasne strukturne reforme in tiste, kjer je državna blagajna odvisna od naftnih prihodkov.

V preteklosti so bili delniški trgi držav v razvoju bolj dovzetni na nestanovitne surovinske trge, vendar se je v zadnjih letih odvisnost zmanjšala, predvsem na račun azijskih tehnoloških podjetij, ki dosegajo vedno večji delež v gospodarstvu. Zadnji ekonomski podatki iz drugega največjega gospodarstva sveta, Kitajske, so zelo obetavni. Kot kaže, jim je kot prvim uspelo normalizirati življenje v zvezi z pandemijo, kar je pripomoglo k izjemnemu okrevanju gospodarske dejavnosti in pomembno prispevalo tudi k trenutni stabilizaciji svetovnega gospodarstva. Optimizem in poplava poceni denarja, ki se bosta nadaljevala še nekaj časa, sta na nekaterih delniških trgih v razvoju že privedla do novih rekordnih vrednosti tečajev delnic.

Slovenija: Slovenske delnice peto leto zapored prinašajo pozitiven donos

Uroš Selič

specialist za upravljanje

Za nami je izredno nenavadno leto, ki je preseglo tudi predstave analitikov z najdrznejšo domišljijo o globalni pandemiji. Ta je od začetka leta 2020 brzela po vsem svetu in povzročala hude omejitve, ki so rušile gospodarske aktivnosti v obsegu, ki mu nismo bili priča vse od druge svetovne vojne. Kljub vsem negativnim novicam pa je večina svetovnih delniških trgov in indeksov dobro prebrodila leto, saj je dobra tretjina indeksov končala v pozitivnih številkah, medtem ko je vlagateljem, ki so držali slovenske delnice skozi vse leto, portfelj ostal nespremenjen.

SBITOP indeks je leto sicer končal 2,78 odstotka nižje, vendar, če vključimo še nadpovprečne izplačane dividende, ki so jih delničarjem z izjemo finančnih družb namenila slovenska podjetja, opazimo, da slovenske delnice že peto leto zapovrstjo prinašajo pozitiven donos.

Daleč najbolje se je obnesla naložba v delnice največjega slovenskega farmacevta Krka, ki spada med zmagovalce zdravstvene krize, saj je podjetje v teh nemirnih časih doseglo rekordno prodajo in dobiček. Vlagatelji, ki so držali delnico čez vse prejšnjo leto, so bili nagrajeni z skoraj 30-odstotnim donosom, če upoštevamo še rekordno izplačano dividendo v znesku 4,55 EUR po delnici.

Slovenske delnice ostajajo privlačne. V primerjavi z evropskimi so relativno še vedno podcenjene, saj znaša v povprečju kazalnik med ceno in dobičkom na delnico P/E samo 8, medtem ko povprečni evropski kazalnik P/E znaša 22. Za polovico višji od evropskega povprečja pa je tudi dividendi donos, ki trenutno znaša 5 odstotkov.

Dolžniški trgi - Pogled v leto 2021

Mag. Rene Redžič

vodja področja upravljanja naložb

Za vlagatelje na dolžniških trgih je bilo leto 2020 uspešno, donosi pa so bili pozitivno korelirani z delniškimi trgi. Zahtevane donosnosti so se znižale v praktično vseh naložbenih segmentih, izjema ostajajo podjetniške obveznice zunaj naložbenega razreda. Indeks evropskih državnih obveznic iBoxx € Sovereigns je samo v decembru pridobil 0,1odstotka in zaključil leto s 5 odstotki rasti. Indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates pa je po nadpovprečni nihajnosti v mesecu marcu nadoknadil izgubljeno ter leto zaključil z 2,7-odstotno rastjo. Inflacijska pričakovanja v območju z evrom so se v decembru zvečala za 4 bazične točke, a ostajajo omejena navzdol (pri 1,26 odstotka). Stopnja inflacije v območju z evrom se sicer v novembru v primerjavi s preteklim mesecem ni spremenila ter ostaja pri -0,3 odstotka, prav tako jedrna inflacija, ki trenutno znaša 0,2 odstotka na letni ravni. Podatki za december se najverjetneje ne bodo bistveno razlikovali od novembrskih.

Znotraj programa PEPP je ECB do konca decembra odkupila za 753 milijard evrov obveznic. Glede na pretekli mesec predstavlja to neto zvišanje 57 milijard evrov. Ugibanja, da bi lahko ECB na decembrskem zasedanju zvišala obseg nakupov znotraj programa PEPP, so se izkazala za pravilna. Centralna banka je dvignila mejo nakupov za dodatnih 500 milijard evrov na skupno 1.850 milijard evrov, kar presega 16 odstotkov BDP na ravni evroobmočja. Obdobje, ko se bodo izvajali nakupi s strani ECB, se podaljšuje vsaj do konca marca 2022. V vsakem primeru se bodo nakupi izvajali tako dolgo, dokler ECB ne oceni, da je kriza zaradi pandemije covid-19 končana. Svet ECB je tudi sklenil, da v letu 2021 ponudi štiri dodatne izredne operacije dolgoročnejšega refinanciranja ob pandemiji (PELTRO), ki bodo še naprej zagotavljale učinkovito likvidnostno varovalo v bančnem sistemu.

Pogled na pričakovane donose v letu 2021 dolžniškim trgom ni pretirano naklonjen. Priporočila analitikov gredo v smeri znižanja izpostavljenosti do državnih obveznic iz območja evra ter zvišanja pozicije pri kakovostnejših ameriških podjetniških obveznicah. Za investitorje ostajajo zanimive tudi obveznice iz držav v razvoju v lokalni valuti in v trdnih valutah (zlasti v dolarjih), kjer je pričakovani donos nadpovprečen. Prav tako po mnenju analitikov ni smiselno povečevati izpostavljenosti do ameriških podjetniških obveznic zunaj naložbenega razreda zaradi dolgoročno podpovprečnih kreditnih razmikov ter rastočih stopenj neplačil obveznosti. Ob globalnem okrevanju vidijo več prostora za rast pri evropskih obveznicah zunaj naložbenega razreda. V splošnem velja, da so pričakovani donosi v letu 2021 nizki, na nekaterih segmentih (državne obveznice) celo negativni.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube