080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Delniški trgi osmešili Wall Street

Damjan Kovačič

višji specialist za upravljanje

Še pomnite, vlagatelji? Lani ob tem času nas je Bloomberg strašil z dramatičnim naslovom

Prvič po desetletjih strategi Wall Streeta vidijo padajoče leto za delnice. Nekateri vseeno nismo plavali s tokom, saj smo namesto konca sveta v svojem mesečnem komentarju postavili v ospredje vprašanje, ali se bo ekstremno negativno razpoloženje na delniških trgih prekanaliziralo v eksplozivne donose delnic, ki bi lahko bili morda celo podobni tistim iz leta 2021 in razmišljali o tem, da vstopamo v leto 2023 z ugodnim razmerjem med donosom in tveganjem okoli 3:1. Vse ostalo je zgodovina. Naša pogumna borzna napoved se je skoraj v celoti uresničila z mehkim gospodarskim pristankom, pozitivnimi inflacijskimi trendi in preobratom v sentimentu vlagateljev, ki so predvsem v novembru in decembru pognali delniške tečaje do novih rekordnih vrednosti.

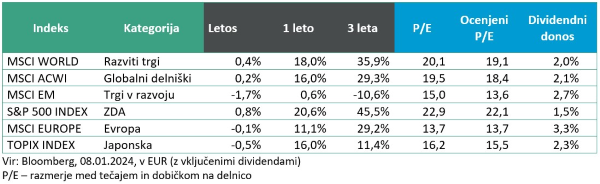

Ameriške delnice, ki imajo 70-odstotni delež v indeksih razvitih trgov, so v koledarskem letu 2023 v evrih pridobile več kot 22 %, donos evropskih delnic pa je znašal 17 %. Donos japonskih delnic je znašal 15 %, donos britanskih delnic 10 %, donos kanadskih delnic 11 %, francoskih 20 %, švicarskih 14 %, nemških 20 %, avstralskih 11 %, nizozemskih pa 17 %. Apetit po tveganju se je po devetih tednih zaporedne rasti ob najdaljšem pozitivnem nizu od leta 2004 kot plimni val razširil na delnice vseh barv in okusov, kar lepo ponazarja podatek, da je konec leta kar 84 % ameriških delnic kotiralo nad 20-dnevnim drsečim povprečjem, 90 % delnic je kotiralo nad 50-dnevnim drsečim povprečjem, 78 % pa nad 200-dnevnim drsečim povprečjem.

Ameriški delniški trgi so v zadnjem desetletju rušili vse pred seboj, saj so po donosih prevladovali v osmih od desetih let. Začetni vložek 10 tisoč evrov v ameriške delnice bi v zadnjih desetih letih zrasel na 39 tisoč evrov s povprečnim letnim donosom +14,8%, vložek v tehnološke delnice bi zrasel na skoraj 70 tisoč evrov (+21,6 % letno), v evropske delnice na »samo« 21 tisoč evrov (+7,4 % letno), v trge v razvoju manj kot 17 tisoč evrov (+5,3 % letno), v slovenske delnice 33 tisoč evrov (+12,6 % letno), v kitajske delnice pa komaj 14 tisoč evrov oziroma +3,3 % letno.

Običajni kapitalsko uteženi delniški indeksi so za 12 odsotnih točk prepričljivo presegli enakomerno utežene indekse, hitrorastoče delnice pa so z najboljšimi donosi v zgodovini naravnost osmešile nizko ovrednotene value naložbe, saj so jih premagale za neverjetnih 31 odstotnih točk.

Glede na to, da imajo finančni trgi spomin zlate ribice, se kot preudarni vlagatelji ne ukvarjamo pretirano z inventurami preteklega leta, v katerem je bilo na finančnih trgih zelo težko ne zaslužiti denarja tako na delniških kot obvezniških trgih. V začetku leta bi lahko trgi po prazničnem proslavljanju potrebovali nekaj časa, da v miru prebavijo pretekle donose v obliki manjšega popravka. Ta bi lahko prizadel predvsem lani zmagovalne tehnološke delnice, medtem ko so se pri lanskih poražencih, kot sta zdravstvo in finančni sektor, pozitivna gibanja prenesla v novo leto. Za leto 2024 se lahko namesto preveč podrobnih napovedi raje vprašamo, kakšen bo apetit profesionalnih upravljavcev in malih vlagateljev po delnicah, če se ne bo zgodilo nič dramatičnega v zvezi z gospodarsko rastjo, hkrati pa bodo še naprej zelo hitro kopnele obrestne mere v času, ko imajo investitorji parkirana rekordna sredstva v bankah in skladih denarnega trga.

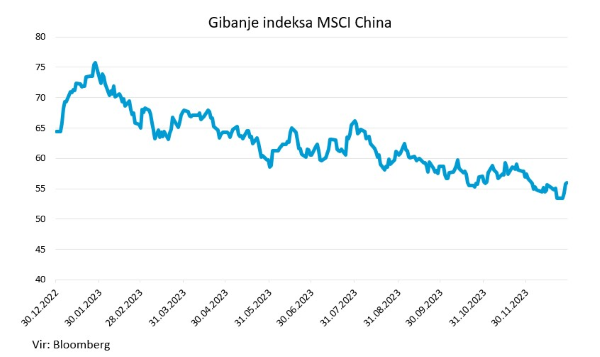

Kitajska – Negativna, tretje leto zapored

Uroš Selič

specialist za upravljanje

Zadnje četrtletje leta 2023 je vlagateljem prineslo dobrodošlo božično darilo. Naraščajoče navdušenje, da bodo centralne banke v letu 2024 znižale obrestne mere prej, kot se je pričakovalo, je vzbudilo veliko optimizma na delniških in obvezniških trgih, kar je pripeljalo do močnega pozitivnega odboja večine svetovnih indeksov. V povprečju so se svetovne delnice na letnem nivoju podražile za 18 %, predvsem na račun delnic t.i. veličastnih sedem, ki so po izjemnem letu najbolj zaslužne za visok donos, po drugi strani pa so ponovno, že tretje leto zapored, najbolj razočarale kitajske delnice, ki so se v povprečju pocenile za 16 %.

Od začetka pandemije Kitajska ni uspela najti učinkovitega načina, kako se vrniti na pot stare slave. V letu 2023 se je kriza v nepremičninskem sektorju še dodatno zaostrila. Hkrati z upadom potrošnje gospodinjstev so se splošne cene še naprej zniževale, kar je vodilo v deflacijske razmere. Poleg tega je brezposelnost še bolj narasla, še posebej med mladimi v mestih, kjer je poleti celo presegla 20 %. Namesto da bi se kitajske oblasti osredotočile na reševanje gospodarskih težav z novimi spodbudami, so se raje posvetile geopolitičnim trenjem in povečevanju kitajskega vpliva po svetu. To je pustilo gospodarstvo v negotovem stanju, negativno pa je vplivalo tudi na tuje vlagatelje, ki so skozi vse leto zapuščali kitajske naložbe, tako da je Kitajska prvič po zelo dolgem času utrpela neto odliv tujih sredstev. Nesoglasja z zahodnimi državami pa so privedla tudi do pospešenega seljenja proizvodnih kapacitet iz Kitajske in dodatno obremenila njihovo gospodarstvo. Hkrati je blokada informacijske tehnologije s strani ZDA, z namenom omejitve razvoja najnaprednejšega orožja, predstavljala dodaten izziv pri doseganju napredka na področju visoke tehnologije. Kljub vsem težavam pa naj bi kitajsko gospodarstvo v letu 2023 zabeležilo okoli 5-odstotno rast, medtem ko bi v letu 2024 rast bila en odstotek nižja. Po treh zaporednih sušnih letih na Kitajskem upajmo, da bo letošnje leto prineslo sončne žarke optimizma, ki bi se lahko uresničili v obliki obsežnih monetarnih in fiskalnih ukrepov oblasti.

Slovenija – Inflacija se umirja

Uroš SeličV Sloveniji se je podobno kot drugje v svetu inflacija v zadnjih mesecih končno umirila. V decembru je bila letna inflacija 4,2 % in s tem za 0,7 odstotne točke nižja kot novembra, kar je najnižji podatek po oktobru 2021. Na letni ravni so se hrana in brezalkoholne pijače podražile za 4,6 %, rekreacija in kultura za 6,3 %, alkoholne pijače in tobak so bili dražji za 9,4 %, izdatki v zdravstvu za 8,5 % in cene v restavracijah in hotelih za 7,9 %. V decembru so se, tako kot že mesec prej, cene na mesečni ravni v povprečju znižale, predvsem zaradi pocenitev naftnih derivatov (dizelskega goriva za 8 %, tekočih goriv za 7,6 in bencina za 5,3 %). Letna rast cen, merjena s harmoniziranim indeksom cen življenjskih potrebščin, ki se uporablja za primerjave v EU, je bila decembra 3,8-odstotna, potem ko je bila novembra pri 4,5 %. Kljub decembrski nadaljnji umiritvi inflacije je ta v Sloveniji še vedno precej nad evrskim povprečjem, ki je bila novembra pri 2,4 %.

Sektor država je v letošnjem tretjem četrtletju ustvaril 382 mio EUR primanjkljaja, kar je predstavljalo 2,4 % BDP. V sektorju država je so na statističnem uradu sicer 11. četrtletje zapored zaznali rast skupnih prihodkov. Ti so znašali 6,934 mrd EUR. Skupni izdatki države so v tretjem četrtletju znašali 7,317 mrd EUR. V primerjavi z enakim četrtletjem lani so se zvišali za 12,2 %. V prvih devetih mesecih so bili skupni izdatki sektorja država za 10,1 % višji. V letošnjem tretjem četrtletju so se nominalno najbolj, za 14,3 %, povečali izdatki za sredstva za zaposlene. Javnofinančni primanjkljaj je v letošnjem prvem četrtletju znašal 554 mio EUR ali 3,8 odstotka BDP, v drugem pa 598 mio EUR ali 3,7 % BDP. Konsolidirani bruto dolg države je medtem konec tretjega četrtletja letos znašal 43,917 mrd EUR ali 71,4 odstotka BDP. V primerjavi s stanjem na koncu predhodnega četrtletja je bil večji za 1,526 mrd EUR. Povečal se je predvsem dolg iz naslova dolgoročnih dolžniških vrednostnih papirjev.

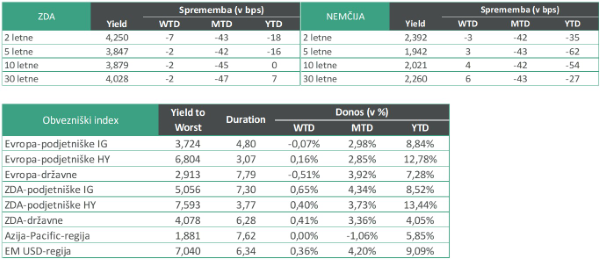

Dolžniški trgi – Veseli december

Jure Rogač

specialist za upravljanje

Cene obveznic so decembra še naprej rasle in ponovno zagotovile pozitivne donose v celotnem spektru naložbenega razreda s fiksnim donosom. Pravzaprav je 5-odstotna donosnost v novembru, ki ji je v decembru sledila dodatna 4,2-odstotna rast, najmočnejša dvomesečna donosnost Bloombergovega globalnega agregatnega obvezniškega indeksa v zadnjih 30 letih.

Nadaljevanje trenda šibkejših makroekonomskih podatkov v kombinaciji z pričakovanji, da sta centralni banki Fed in ECB dosegli vrh obrestnih mer, je zagotovil podporo rasti donosov obveznic in delnic. Posodobljeni povzetek gospodarskih projekcij Feda je dejansko pokazal, da inflacija in zlasti njihova priljubljena temeljna inflacija (core PCE) pada hitreje, kot so pričakovali septembra. Po drugi strani pa so pričakovanja temeljnih obrestnih mer nakazala hitrejše zniževanje v novem letu 2024. Ker Fed zdaj pričakuje, da bodo obrestne mere na koncu leta 2024 za 50 bazičnih točk nižje, kot so napovedali septembra, in da ne nameravajo opraviti dodatnih dvigov obrestnih mer, so na trg poslali sporočilo o znižanju pričakovanih obrestnih mer, kar je povzročilo močno povečanje donosov obveznic.

Evropski trg državnih obveznic je znova prevzel vodstvo od ameriških državnih obveznic. Obenem je k dobrim donosom prispeval tudi pozitiven odnos do tveganja, pri čemer so obveznice perifernih evropskih držav do božiča rastle bolj kot osrednji trgi. Ko so te obveznice ob koncu decembra povrnile nekaj dobičkov, so se razmiki zahtevanih donosov v primerjavi z nemškimi državnimi obveznicami približali najnižjim ravnem leta. ECB je ohranila obrestne mere nespremenjene že drugo zaporedno srečanje, vendar ni omenila morebitnih rezov obrestnih mer, saj je po njihovem mnenju še prezgodaj razmišljati o tem.

Gospodarska aktivnost v evroobmočju se je oktobra dodatno zmanjšala, saj je industrijska proizvodnja upadla za 0,7 % glede na pretekli mesec, prodaja na drobno pa je v istem obdobju stagnirala pri +0,1 %. Tudi kompozitni indeks sentimenta nabavnih managerjev (PMI) je decembra kazal na krčenje pri 47,0 točke.

Podatki na dan 31.12.2023

Vir: Bloomberg.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube