080 22 42

080 22 42 info@infond.si

info@infond.si

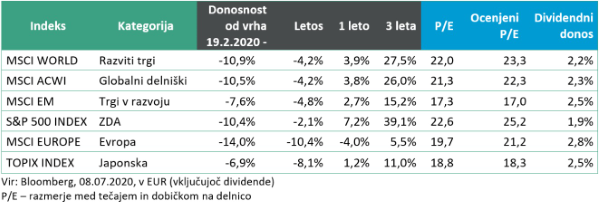

Razviti trgi: Delniški trgi še naprej zmagovito proti koronavirusu

Damjan Kovačič,

upravljavec - analitik

V juniju so se svetovni delniški trgi gibali po scenariju, o katerem smo govorili na tem mestu pred mesecem dni. Delniški trgi so si v resnici nekoliko oddahnili s tem, ko je prišlo do rahle in hitre konsolidacije ekstremno visokih kratkoročnih donosov. Po drugi strani smo ugotavljali, da je »moment na trgih enostavno premočan, da bi se mu postavljali po robu in se po nepotrebnem vznemirjali zaradi nevarnosti morebitnega drugega vala epidemije.«

V tem trenutku je za vlagatelje ključna pozitivna novica ta, da se delniški trgi tudi po skoraj 40-odstotni rasti še vedno ne vznemirjajo preveč zaradi vse večje nevarnosti ponovnega izbruha pandemije novega koronavirusa. Po statistikah novih okužb in aktivnih primerov so namreč epidemiološke razmere v svetu danes morda celo slabše kot pred uvedbo strogih karanten v začetku marca. Med razvitimi državami so razmere posebej alarmantne v ZDA, kjer znaša 7-dnevno povprečje rekordnih 53 tisoč novih primerov, kar pomeni, da se je število okužb statistično podvojilo v zadnjih štirinajstih dneh. Sreča v nesreči je, da imamo v drugem valu COVID-19 opravka z blažjim potekom bolezni, pa tudi število umrlih še ni začelo močneje naraščati. Epidemiologi si še vedno niso enotni, ali je virus poleti morebiti izgubil svojo potenco, ali pa je to posledica dejstva, da je povprečna starost okuženih 15 let manjša kot pred nekaj meseci.

Ključno vprašanje za vlagatelje v letošnjem poletju bo torej, ali bodo številke okuženih in smrtnih primerov v ZDA zrasle do mere, ko bodo potrebni drastični omejevalni ukrepi, ki bi lahko zelo hitro zadušili dosedanje spodbudno gospodarsko okrevanje. Borze v New Yorku, Londonu, Tokiu in Frankfurtu se zaenkrat, več kot očitno, še ne bojijo tega črnega scenarija in se raje osredotočajo na pozitivne informacije z ameriškega trga dela, na rekordno nizke dolgoročne obrestne mere, na poplavo presežne likvidnosti v finančnem sistemu, na nepričakovano močno rast kreditiranja ter na presenetljivo pozitivne signale indeksov ekonomskih presenečenj, ki govorijo o tem, da tekoče makroekonomske objave z rekordno razliko presegajo pričakovanja ekonomistov in finančnih analitikov.

Trgi v razvoju: Rasti delniških tečajev se nadaljujejo – v ospredju so kitajski delniški trgi

mag. Jure Dubravica

direktor sektorja upravljanja naložb

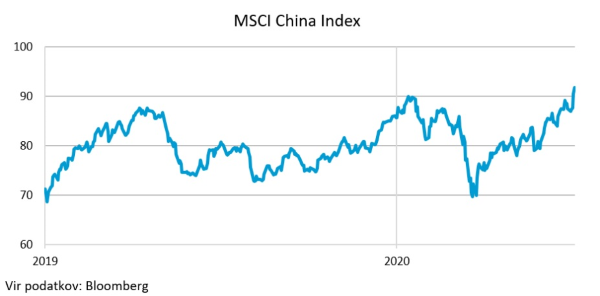

Mednarodni denarni sklad (IMF) je nedavno izdal posodobljeno poročilo makroekonomskih pričakovanj z udarnim naslovom: Kriza, kot je še ni bilo, negotovo okrevanje. Negativne posledice pandemije virusa bodo po njihovih predvidevanjih hujše, kot so sprva pričakovali. Skupno pričakovano gospodarsko rast za leto 2020 za države v razvoju so spustili na -3,0 %. Prvič po dolgem času so vse regije negativne. Kljub temu obstajajo izrazite razlike med posameznimi državami, predvsem kot odraz različnega razvoja pandemije, ukrepov za zajezitev širitve virusa, strukture gospodarstva, odziva oblasti ipd. Za Kitajsko, kjer je okrevanje že v teku, pričakujejo 1,0 % gospodarsko rast, ki je podprta z obsežnim paketom stimulacijskih ukrepov. V primerjavi z drugimi državami v razvoju imajo enega boljših odzivov na krizo in posledično ne preseneča, da so med državami v razvoju kitajske delnice med najbolj želenimi.

V juniju smo lahko opazovali izjemno trdoživost kitajskega kapitalskega trga. Delniški tečaji družb v Hong Kongu so porasli v povprečju za 5 % (v EUR) in to kljub temu, da je Kitajska v tem obdobju močneje prijela za vajeti in sprejela sporni zakon o nacionalni varnosti, ki po mnenju kritikov občutno posega v svobodo Hongkonžanov in zoper katerega so mesece dolgo demonstrirali. Delniški trg se na to ni pretirano odzval, saj so zakon pripravljali dalj časa in ni bilo več dvoma, da ga bo Kitajska sprejela. Tudi splošni kitajski indeks MSCI China Index beleži visoko, 7-odstotno rast (v EUR) v mesecu dni. Večjo oviro za gospodarstvo in posledično delniške trge predstavljajo izbruhi virusa oz. omejevalni ukrepi. Tudi tu so Kitajci vnovič dokazali, da se zelo učinkovito odzovejo na vsako novo pretnjo. Potem so tu še povišana geopolitična tveganja in negotovi prihodnji odnosi med ZDA in Kitajsko.

Ne glede na vse je za udeležence na kapitalskih trgih kozarec tokrat napol poln. Sprejeto je prepričanje, da so obsežni stimulacijski ukrepi dovolj odločno ustavili krčenje gospodarstva in da bo slej ali prej virus izgubil na svoji moči ali s cepivom in zdravili ali po naravni poti. Če v to enačbo vključimo še nizke obrestne mere in dejstvo, da primanjkuje alternativnih donosnih naložbenih oblik, počasi postane jasno, od kot ta nenaden apetit za delniškimi naložbami.

Slovenija: Že tretji mesec zapored deflacija

Uroš Selič

upravljavec - analitik

Slovenija je junija na letni ravni tretji mesec zapored beležila deflacijo. Cene življenjskih potrebščin so se v primerjavi s šestim mesecem lani v povprečju znižale za 0,3-odstotka, povprečna 12-mesečna rast cen je bila enoodstotna. K letni deflaciji je največ, 1,2 odstotne točke, prispevala pocenitev naftnih derivatov, dodatne 0,3 odstotne točke znižanje cen oblačil.

Država je v prvem četrtletju zaradi ustavitve gospodarske aktivnosti in negativnih posledic epidemije covida-19 ustvarila 739 mio EUR javnofinančnega primanjkljaja, ki predstavlja 6,6 odstotka BDP. Primanjkljaj je bil za 647 mio EUR višji od primanjkljaja v prvem četrtletju 2019. Država je nazadnje tako visok primanjkljaj zabeležila v zadnjem četrtletju leta 2014, ko je dosegel 867 mio EUR ali 9,1 odstotka bruto domačega proizvoda (BDP). Javni dolg je ob koncu prvega četrtletja znašal 33,41 mia EUR ali 69,6 odstotka BDP. V primerjavi s koncem leta 2019 se je povečal za 5,3-odstotka oz. za 1,67 milijarde evrov. V deležu BDP je bil ob koncu 2019 pri 66,1 odstotka BDP.

Luka Koper je v prvem četrtletju letošnjega leta kljub pandemiji in nižjem dobičku poslovala dobro. Čisti prihodki od prodaje so dosegli 55 mio EUR in so bili za 9 odstotkov oziroma za 5,4 mio EUR nižji kot v primerljivem obdobju leta 2019. Ladijski pretovor se je v obdobju od januarja do marca letos skrčil za 12 odstotkov na 5,2 milijona ton. Pretovor dveh najpomembnejših kategorij, kontejnerjev in avtomobilov, se je sicer zmanjšal v manjši meri. Čisti dobiček pa je skopnel kar za polovico in je znašal sedem mio EUR. Zaradi negotovih gospodarskih napovedi je uprava pripravila več scenarijev za zagotavljanje likvidnosti in omejevanje negativnih učinkov gospodarske krize. Predlagana dividenda, ki bi se izplačala iz dobička 2019, znaša 0,92 EUR na delnico, kar je 31 odstotkov manj kot leto prej in pri trenutni tržni ceni delnice 18 EUR ponuja vlagatelju več kot 5-odstotni dividendni donos.

Dolžniški trgi: Dober mesec za vlagatelje

Rene Redžič

vodja upravljanja naložb s fiksnim donosom

Nižji volatilnosti so bili v mesecu juniju izpostavljeni tudi vlagatelji na dolžniških trgih. Zahtevane donosnosti so se znižale v vseh naložbenih segmentih, še zlasti pri manj kakovostnih evropskih in ameriških podjetniških obveznicah, kjer so bili razmiki po marčevski »razprodaji« nadpovprečno visoki. Indeks evropskih državnih obveznic iBoxx € Sovereigns je tako po prvi polovici leta pozitiven (+2 %), indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates, pa je v mesecu juniju porasel za 1,3 %, a ostaja rast letos negativna. Inflacijska pričakovanja so se v juniju nekoliko zvišala, a ostajajo omejena navzdol (blizu 1,1 %). Stopnja inflacije v območju z evrom je sicer v juniju v primerjavi s preteklim mesecem porasla za 20 bazičnih točk na 0,3 %, jedrna inflacija pa se v primerjavi s preteklim mesecem znižala in trenutno znaša 0,8 %.

Vlagatelji na evropskih dolžniških trgih imajo trenutno močnega zaveznika v Evropski centralni banki, ki izvaja program PEPP (ang. Pandemic Emergency Purchase Programme) v obliki odkupov državnih in drugih obveznic. Znotraj programa PEPP je ECB do konca junija odkupila za 346 mrd EUR obveznic, glede na mesec maj predstavlja to zvišanje v višini 112 mrd EUR. Svet ECB je na junijski seji sprejel dodatne ukrepe monetarne politike ter obseg nakupov znotraj programa PEPP povečal za 600 mrd EUR na skupno 1.350 mrd EUR. Z razširitvijo programa PEPP v odziv na navzdol popravljeno inflacijo v obdobju projekcij zaradi pandemije Covid-19 bo monetarna politika ECB postala še bolj spodbujevalno naravnana ter bo tako podpirala pogoje financiranja v realnem gospodarstvu, zlasti za podjetja in gospodinjstva. Obdobje, ko se bodo izvajali nakupi znotraj programa PEPP, je bilo podaljšano vsaj do konca junija 2021.

Na drugi strani Atlantika ameriški Fed v skladu z napovedmi ni spreminjal denarne politike. S tokratnega zasedanja je najbolj odmevala novica, da Fed ne načrtuje morebitnega zvišanja ključne obrestne mere s sedanjega nivoja med 0 in 0,25 % vse do leta 2022. Ob tem so centralni bankirji zagotovili, da so še naprej pripravljeni uporabiti vse razpoložljive instrumente, s katerimi bi lahko pomagali ameriškemu gospodarstvu.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube