080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: V senci vroče investicijske zgodbe

Damjan Kovačič

specialist za upravljanje

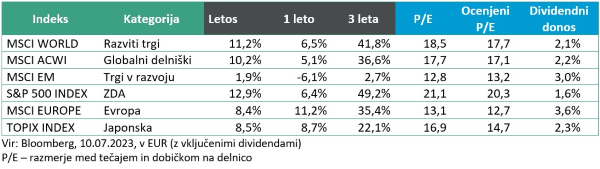

V prvi polovici leta smo namesto vseprisotnega strahu pred najbolj pričakovano (ne)recesijo v zgodovini in razprodajo delnic doživeli borzni salto mortale z 11-odstotno rastjo svetovnih delnic in neverjetno eksplozijo tehnoloških delnic, ki so poletele na krilih evforije, povezane z umetno inteligenco, in v evrih pridobile več kot 31 %. Na delniških trgih smo se, kot že ničkolikokrat v zgodovini, spet znašli v položaju, kjer je vroča investicijska zgodba v kombinaciji z momentom popolnoma zasenčila »dolgočasno« makroekonomsko dogajanje.

Globalne delnice so tako danes, 10. julija 2023, za več kot četrtino dražje kot pred začetkom pandemije, od vrha zadnjega bikovskega trga v začetku januarja 2022 pa so v evrih nižje samo še za 9, v dolarjih pa za okoli 11 %.

Če so imele tehnološke delnice enega najboljših donosov v svoji zgodovini, pa ne moremo spregledati, da ob ozki širini trga delniške donose poganja peščica velikih tehnoloških korporacij, ki so jih nekateri poimenovali Veličastnih sedem (Microsoft, Apple, Alphabet, Amazon, NVIDIA, Meta in Tesla). Donosi izven tehnološkega sektorja so precej manj privlačni, saj je indeks Dow Jones letos pridobil manj kot odstotek vrednosti, enakomerno uteženi indeks S&P 500, kjer ima vseh 500 največjih ameriških družb enako utež, pa npr. samo dobre 4 %. Večni dvomljivci imajo sicer popolnoma prav, ko opozarjajo, da je odboj enakomerno uteženega indeksa ameriških delnic od oktobrskega dna celo med najšibkejšimi v moderni zgodovini. Njihov argument, da je kozarec na pol prazen, pa v tem primeru ne pije vode, ker praktično nihče niti ne pozna niti ne spremlja teh indeksov, hkrati pa moderni delniški portfelji v veliki večini temeljijo prav na tržni kapitalizaciji delnic.

Pred začetkom sezone objav podjetij za drugo četrtletje na splošno ugotavljamo, da so vlagatelji še vedno zelo skeptični do nadaljevanja bikovskega trga rasti. Že peto četrtletje zapored so namreč pričakovanja finančnih analitikov pretežno negativna, istočasno pa dvakrat več investitorjev pričakuje, da nas bo doletel val opozoril o nedoseganju načrtovanih dobičkov, kot je tistih, ki računajo, da bodo novice o poslovanju podjetij na splošno pozitivne oz. pomirjujoče.

Še bolj pesimistični so strategi na Wall Streetu, ki pričakujejo, da bodo do konca leta ameriške delnice padle za okoli 7 %. To pomeni, da so celo bolj črnogledi kot v letih 1999, 2019, 2020 in 2021, ko so nato delnice do konca leta zrasle za +7 % (1999), +10 % (2019), +21 % (2020) in +11 % v letu 2021 (vir: Seth Golden). Če torej ne bo prišlo do nepričakovanega novega zaostrovanja monetarne politike s strani centralnih bank, je po poletni konsolidaciji, statistično gledano, bolj verjetno, da se bodo jeseni nadaljevali pozitivni trendi na delniških trgih.

Kitajska: Ohlajanje gospodarske rasti v drugem kvartalu

Uroš Selič

specialist za upravljanje

Po težkem letu 2022 je bila prva polovica leta 2023 prijaznejša do vlagateljev v delniške portfelje. Padajoča inflacija, stabilizacija obrestnih mer, močan trg dela v ZDA in zmanjšanje strahov glede prihajajoče recesije so bili glavni katalizator za pozitivne donose na razvitih trgih od začetka leta. Znotraj trga so bile najuspešnejše delnice, ki prihajajo iz sektorja informacijske tehnologije, kjer je bila prisotna evforija, povezana z umetno inteligenco, in je s skoraj 30-odstotno rastjo v prvi polovici leta daleč prednjačila pred ostalimi sektorji.

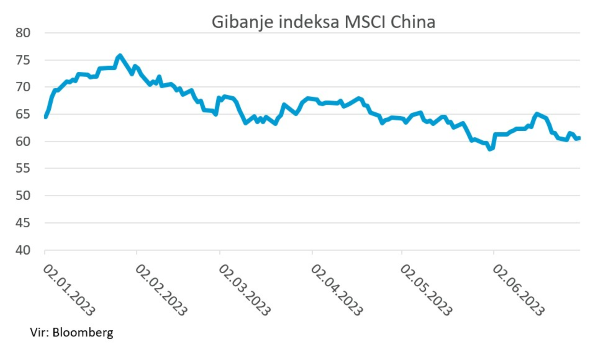

Še najmanj optimizma je bilo pri vlagateljih ki so kupovali kitajske delnice. Od začetka leta so kitajske delnice v povprečju izgubile skoraj 10 odstotkov, kar jih uvršča med ene izmed najslabših borznih trgov v prvi polovici leta. Čeprav se je po odpravi lockdownov in odprtju zdelo, da bo Kitajska hitro in stabilno okrevala, se to ni zgodilo. Po spodbudnem ponovnem odpiranju gospodarstva na začetku leta in vrsti pozitivnih gospodarskih presenečenj je gospodarska aktivnost med letom kar hitro izpuhtela. Začetna evforija se je umirila predvsem zaradi premalo robustne rasti gospodarstva, preveč zadržanega kitajskega potrošnika in vrnitve geopolitičnega tveganja.

Če je drugo največje svetovno gospodarstvo še v prvem četrtletju raslo hitreje od pričakovanj(4,5 %), se je v drugem delu zagon gospodarstva ohladil. Zadnji podatki kažejo, da so aktivnosti v storitvenem sektorju dosegle najslabši rezultat, odkar je Kitajska konec lanskega leta opustila stroge ukrepe zaradi koronavirusa. Indeks PMI za sektor storitev se je znižal na 53,2, medtem ko se proizvodni PMI nahaja pod točko 50 že tretji mesec zapored, kar kaže, da največja tovarna na svetu izgublja moč. Veliko upanja so vlagatelji stavili na vrnitev kitajskega potrošnika, ki se je v času pandemije potuhnil in se je podobno kot v času pa pandemije z odpiranjem gospodarstev v vseh ostalih državah hitro vrnil. Temu ni bilo tako, saj kitajski potrošnik raje varčuje in odplačuje posojila kot zapravlja in pušča svoje prihranke v nakupovalnih centrih.

Dodaten strah svetovnih vlagateljev pa je prinesla februarska sestrelitev domnevnega vohunskega balona. Okrepitev sankcij s strani ZDA proti ključnim kitajskim industrijam, vključno s proizvodnjo čipov, je ponovno povečalo napetosti med velesilami. Več kot očitno je, do bo v drugi polovici leta morala na trg poseči kitajska vlada in z ukrepi spodbuditi gospodarstvo. Drugače bo težko doseči zastavljeni uradni cilj gospodarske rasti kitajske vlade, 5 %, ki ga je na zadnji okrogli mizi Svetovnega gospodarskega foruma ali poletnega Davosa zagotovil sam premier Li Qiang in kjer je poudaril, da bo Kitajska podpirala razvoj tujih podjetij in ne bo zlorabljala uporabe varnostnih pregledov.

Slovenija: Inflacija se umirja

Uroš Seličspecialist za upravljanje

Podobno kot drugod po svetu se tudi v Sloveniji inflacija umirja. Letna stopnja inflacije se je že tretji mesec zapored znižala in je junija dosegla 6,9 %, po tem, ko je maja dosegala še 8,4 %. Največ, 2 odstotni točki, so k inflaciji prispevale cene hrane, ki so se zvišale za 12,1 %, medtem ko so se najopazneje pocenili naftni derivati in inflacijo ublažili za eno odstotno točko; cene goriv in maziv za osebna vozila so bile nižje za 11,8 %, tekočih goriv za 30,6 %. Ob vrnitvi na višjo davčno stopnjo (stopnja DDV je znova 22 %) so se podražili električna energija, plin in druga goriva. Cene električne in toplotne energije so se dvignile za 11,4 %, plina za 7,9 % in trdnih goriv za 5,1 %.

V začetku junija je število registriranih brezposelnih na Zavodu RS za zaposlovanje v Sloveniji znašalo 46.178, kar je 2,1 % manj kot ob koncu maja in 14,3 % manj kot junija lani. Trenutna brezposelnost znaša 5 %, kar je nova najnižja raven po letu 1990.

Skupina Telekom Slovenije je v prvih treh mesecih letošnjega leta ustvarila 163,2 mio EUR prihodkov od prodaje, kar je za 8 % več kot v enakem obdobju leta 2022. Višje prihodke na trgu so v navedenem obdobju dosegle vse družbe skupine. Dobiček iz poslovanja pred obrestmi, amortizacijo in davki se je znižal za 12 % na 54,2 mio EUR, dobiček iz poslovanja za 13 % na 14 mio EUR, čisti dobiček pa je bil pri 8,2 mio EUR za 32 % nižji od tistega iz enakega obdobja lani. Kljub solidnemu poslovanju pa so delničarji pri izplačilo dividend za preteklo leto ostali praznih rok. Na junijski skupščini namreč ni bil sprejet nobeden izmed predlaganih sklepov glede porazdelitve bilančnega dobička za lani v višini 40,3 mio EUR. Vodstvo Telekoma je predlagalo, da bilančni dobiček ostane nerazporejen in da Telekom dividend letos ne izplača zaradi koriščenja državne pomoči za blažitev visokih cen električne energije. Zakon o pomoči gospodarstvu za omilitev posledic energetske krize določa, da družbe niso upravičene do pomoči, če v letu 2023 ali za leto 2023 izplačujejo dobiček.

Dolžniški trgi – Kljub dezinflaciji verjetnost še višjih obrestnih mer

Jure Rogač

specialist za upravljanje

Prvo polletje leta 2023 je tako v Evropi kot v Ameriki v znamenju dezinflacije. To je stanje, ko se stopnja inflacije sčasoma zmanjšuje, vendar ostaja pozitivna. V zadnjem tednu junija so na forumu ECB na temo centralnega bančništva, v portugalski Sintri, potrdili, da imata Fed in ECB več razlogov za nadaljnji boj proti inflaciji. V evroobmočju se je skupna medletna inflacija junija znižala na 5,5 % z majskih 6,1 %. Po drugi strani pa se je osnovna inflacija (ki izključuje cene energije in živil) povečala s 5,3 % na 5,4 %. Med državami z evrom najbolj pozitivno izstopa podatek o skupni inflaciji v Španiji, ki junija znaša le 1,6 %, kar je dokaj pod ciljnih 2 %, pa vendar jedrna inflacija ostaja na visokih 5,9 %.

Konferenca se za vlagatelje ni začela najbolj spodbudno. Na večerji dobrodošlice je prva namestnica generalnega direktorja mednarodnega denarnega sklada (IMF), Gita Gopinath, imela nagovor z naslovom »Tri neprijetne resnice za monetarno politiko«. Prva resnica je, da (i) inflacija rabi preveč časa, da se vrne na ciljnih 2 %, druga (ii) finančni stres oz. visoke obrestne mere v ekonomiji bi lahko povzročile razhajanje med ciljem ohranjanje stabilnosti cen in ciljem finančne stabilnosti, ter tretja (iii) obstaja povišano tveganje navzgor usmerjene inflacije. Glavno sporočilo je, da bosta tako Fed kot ECB morala nadaljevati z dvigi obrestnih mer, dokler »nečesa ne zlomita«. Ta fraza pomeni dejstvo, da je, vsaj zgodovinsko gledano, centralnim bankam uspelo omejiti inflacijo v točki, ko se je zlomila ekonomija.

Zgodovinsko gledano so bile v situacijah, ko je bila inflacija zelo visoka in so centralne banke višale obrestne mere, zahtevane donosnosti na državnih obveznic krajših ročnosti bile višje kot tiste na obveznicah daljših ročnosti. Na dan 30. 6. 2023 je zahtevani donos na 2-letne ameriške obveznice 4,9 % in je od začetka leta (YTD) narasel za 47 bazičnih točk. Za razliko od tega je zahtevana donosnost 10-letne ameriške obveznice pri 3,8 % in je od začetka leta rahlo upadla, za -4 bazične točke. Podobno gibanje je opazno tudi v Nemčiji, le da so zahtevani donosi nižji. 2-letna nemška obveznica kotira pri 3,2 %, 10-letna pa pri 3,4 %.

Glede na katastrofalno lansko leto za obveznice je letošnje leto dokaj pozitivno. Prednjačijo podjetniške obveznice izven naložbenih razredov (junk bonds) ter regija Azija-Pacifik. Nekaj odstotnih točk nižje se nahajajo donosi podjetniških indeksov znotraj naložbenega razreda ter državne obveznice.

Podatki na dan 30.06.2023, vir: Bloomberg.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube