080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Nič več sinhrona gospodarska rast

Damjan Kovačič

upravljavec - analitik

Leto 2017 je minilo v znamenju neverjetno sinhrone globalne rasti, saj je vseh 46 držav, ki jih spremlja OECD, zabeležilo pozitivno rast BDP. V pozitivnem smislu je potrebno še enkrat izpostaviti presenetljivo močno realno gospodarsko rast v evroobmočju, ki je z 2,3-odstotno rastjo presegla rast v ZDA, kljub temu, da je pričakovani srednjeročni trend stopnje rasti v EU za okoli polovico nižji kot v ZDA. Tudi tretja razvita gospodarska sila, Japonska, je dosegla zelo dobro 1,7-odstotno letno rast BDP, kar je skoraj dvakrat več kot leto poprej (vir: BCA Research).

V letošnjem letu je prišlo do ponovnega preobrata, in sicer so ZDA ob pomoči šibkejšega dolarja v prvem četrtletju znova prevzele primat na razvitih trgih, medtem ko se je rast v evroobmočju skoraj prepolovila (v prvem četrtletju je padla z 0,7 na 0,4 %) na Japonskem pa se je rast po skoraj treh letih celo spustila v negativno območje (-0,2 %).

V ZDA, kjer trg dela prekipeva od zdravja, je stopnja brezposelnosti zdrsnila na samo 3,8 %, medtem ko je v evroobmočju še vedno precej višja in z 8,5 % (Nemčija 3,4 %, Francija 9,2 %, Italija 11,2 %, Španija 16,7 %). Število novih prošenj za denarno podporo brezposelnim je v ZDA pri okoli 220 tisoč na teden skoraj tako nizko kot ob rekordu leta 1968 (162 tisoč), čeprav se je v tem času podvojilo število delovno aktivnih prebivalcev, ki danes šteje že 160 milijonov.

Še ena dobra novica z vročega ameriškega trga dela. Prvič, odkar vladne statistike beležijo podatke o številu prostih delovnih mest, njihovo število presega število uradnih iskalcev zaposlitve.

Ameriška centralna banka tako na primer poroča, da ob kroničnem pomanjkanju kvalificirane delovne sile, kot so vozniki tovornjakov, prodajni zastopniki, mizarji, električarji, pleskarji in IT kadri, podjetja znižujejo standarde testiranja za droge in vedno večkrat zaposlujejo bivše obsojence s kazensko kartoteko.

Borzni indeksi razvitih trgov so v letošnjem letu do 8. junija v evrih v povprečju pridobili slabe štiri odstotke vrednosti: S&P 500 (+5,5 %), Dow Jones (+4,0 %), tehnološki Nasdaq (+12,6 %), evropski Stoxx Europe 600 (-0,8 %), nemški DAX (-3,6 %), japonski Nikkei (+4,7 %) in svetovni indeks razvitih trgov MSCI World (+3,5 %).

Trgi v razvoju - Delniški trgi držav v razvoju v primežu trgovinskih vojn in rasti obrestnih mer

Dr. Uroš Vek

upravljavec naložb

Delniški trgi držav v razvoju so maj 2018 zaključili slabše od razvitih delniških trgov. Indeks delniških trgov držav v razvoju, MSCI EMERGING MARKETS, je v maju padel za 0,2 %, merjeno v evrih, medtem ko je indeks razvitih trgov, MSCI WORLD, zrasel 4 %, merjeno v evrih. Gledano od začetka leta 2018 so donosi držav v razvoju bili pozitivni v višini 1,4 %, medtem ko so se razvite države odrezale bolje z donosom 3,4 %, merjeno v evrih.

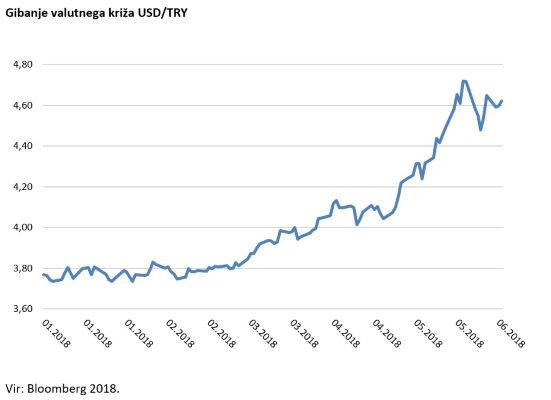

Po dolgem oklevanju se je turška centralna banka predala in dvignila ključno obrestno mero. Padec turške lire za okrog 20 % nasproti dolarju je preprosto pomenil prevelik pritisk. Obrestno mero so dvignili za 3 o.t. na 16,5 % kot močan odziv na padec lire več kot 4 % nasproti dolarju v zgolj enem dnevu. Med vodilnimi politiki je očitno prevladala večja želja po stabilni liri pred junijskimi volitvami, saj se uspešnost lire pogosto obravnava kot barometer domačega gospodarstva s strani povprečnega državljana. Ukrepi politike centralne banke so sledili govoru predsednika Turčije, Erdogana, da "slaba lira ni v skladu s temeljnimi načeli Turčije, Turčiji pa je pomembna za makrofinančno stabilnost". V prihodnje lahko pričakujemo napeto situacijo med Turčijo in mednarodnimi finančnimi trgi, predvsem zaradi močnega nasprotovanja dvigom obrestne mere s strani predsednika Turčije.

Znotraj regij držav v razvoju izstopa Latinska Amerika kot najmanj donosna regija od začetka leta. Še posebej izstopata dve državi, Argentina in Mehika. Problem Argentine smo nekoliko podrobneje predstavili v prejšnjem mesečniku, medtem ko je Mehika imela spodbudne gospodarske rezultate. Na četrtletni ravni je gospodarstvo zraslo za 1,1 %, kar je bilo nad pričakovanji in več kot v prejšnjem četrtletju (0,9 %). Napovedi za leto so celo še višje, in sicer okrog 2,8 %.

Največje tveganje pri Mehiki je trgovinska vojna z ZDA. Na tem področju se zadeve na žalost zaostrujejo. Mehika je v trgovinski vojni napovedala povračilne ukrepe ZDA, ki je uvedla carine za jeklo in aluminij. Udarec Mehke je usmerjen na prehrambne izdelke, kot so krompir, jabolka, sir in svinjina, s carinami do 25 %. Skratka, gre za odprto trgovinsko vojno, katere rezultat je neznanka. Vsekakor pa imajo ZDA v tej vojni boljše izhodišče in več municije.

Slovenija – Delnica Gorenja je zaznamovala maj

Uroš Selič

upravljavec - analitik

Slovenski bruto domači proizvod je bil v prvem četrtletju 2018 za 4,6 % višji kot v prvem četrtletju leta 2017. Domača potrošnja se je v omenjenem obdobju zvišala za 5,3 %, od tega se je končna potrošnja zvišala za 2,6 %, bruto investicije pa za 14,7 %. Letna inflacija se je aprila letos okrepila na 2-odstotno raven, kar je 0,5 odstotne točke višja letna rast kot mesec prej. Gre za najvišjo letno rast cen življenjih potrebščin od začetka leta 2017, k temu pa je najbolj pripomogla podražitev hrane in goriv, ki sta se v povprečju prispevali k letni rasti cen kar 0,6 odstotne točke.

Pretekli mesec je borzno dogajanje na Ljubljanski borzi zaznamovala delnica Gorenja, saj se je vrednost delnice ob objavi prevzemne ponudbe dvignila za dobrih 65 odstotkov. Kitajska družba Hisense je namreč za eno delnico ponudila 12 evrov, ponudba za odkup pa velja do 26. junija. Ob tem pa kitajska družba objavlja, da želi v Gorenje vstopiti kot strateški partner, in je prepričana, da je prevzem koristen za obe strani. Obe družbi imata zelo komplementarne dejavnosti na področju bele tehnike in zabavne elektronike, s čimer lahko ustvarita pomembne strateške sinergije. Kot so ocenili, je skupina Hisense močna v zahodni Evropi, medtem ko je Gorenje močno v Nemčiji, v Skandinaviji ter srednji in vzhodni Evropi. S povezovanjem proizvodnih zmogljivosti in naročil bi Gorenje poleg svoje blagovne znamke izdelovalo tudi kuhinjske aparate, hladilnike, pralne stroje, televizorje in klimatske naprave blagovnih znamk Hisense za evropski trg.

Dolžniški trgi - naraščajoča inflacija in politično tveganje v Evropi

Mag. Rene Redžič

upravljavec naložb

Objava majske inflacije za območje evra je presenetila finančne trge. Letna rast cen življenjskih potrebščin je znašala 1,9 %, medtem ko so bila pričakovanja usmerjena na 1,6 % rast. Gre za najvišjo letno stopnjo rasti po februarju 2017, ko je ta znašala 2 %. Nad pričakovanja se je zvišala tudi osnovna inflacija (brez upoštevanja kategorij hrana, pijača, tobak ter energenti), v maju na 1,1 %, kar je 0,4 % več od letne rasti mesec prej in 0,1 % več od pričakovanj.

Dobre tri mesece po marčevskih volitvah v Italiji je bil dosežen okvirni dogovor o novi vladni koaliciji, v katero sta se povezali Gibanje petih zvezd pod vodstvom Luigija Di Maia ter Salvinijeva Liga. Predlagan je bil tudi mandatar za sestavo vlade Giuseppe Conte, priznani profesor zasebnega prava. Ker je italijanski predsednik Sergio Mattarella zavrnil Contejev predlog ministrske ekipe (sporen naj bi bil zlasti predlog za imenovanje evroskeptika Paola Savone na položaj ministra za gospodarstvo in finance), je ta vrnil mandat za sestavo vlade. Po nekaj dneh politične negotovosti in nekoliko spremenjeni predlagani ministrski ekipi je italijanski predsednik le potrdil Conteja kot mandatarja. Italija bo tako dobila populistično vlado izven evropskega konteksta, kjer bodo imeli glavno besedo evroskeptiki iz stranke Gibanje petih zvezd ter desnosredinska koalicija okrog Salvinijeve Lige, ki jo povezujejo s francosko skrajno desničarsko Nacionalno fronto Marine Le Pen.

Italija je s svojim visokim javnim dolgom (2.300 milijard evrov, kar predstavlja 132 % BDP, napoved za leto 2018 znaša 130 % BDP) zelo primerno naslednje evropsko krizno žarišče, zato je zaskrbljenost vlagateljev upravičena. Na povečano politično tveganje so se odzvale tudi bonitetne agencije. Tako je bonitetna agencija Moody's vzela v ponoven pregled bonitetno oceno italijanskega dolga z možnostjo njenega znižanja. Pri tem izpostavljajo povečano tveganje za znižanje fiskalne moči države (glede na fiskalne načrte nove koalicije) ter neizvajanje strukturnih reform. Posledično bi se znižale možnosti za ohranjanje javnega dolga na vzdržnih ravneh.

Čeprav so se stroški zadolževanja Italije od vrha dolžniške krize drastično znižali in so trenutno na vzdržnih ravneh, italijanski politični fiasko ni minil brez posledic. Še sredi meseca maja so stroški zadolževanja na primeru 10-letne državne obveznice znašali slaba 2 %, konec maja pa ob eskalaciji politične krize presegli 3,2 %. Trenutno stroški zadolževanja znašajo 3 %. Pomembno se je zvišal tudi razmik v primerjavi z referenčnimi nemškimi državnimi obveznicami ter se iz nivojev pri 130 bazičnih točkah (1,30 %) povzpel na 262 bazičnih točk (2,62 %), kar je dobrih 105 bazičnih točk nad povprečjem zadnjih petih let.

V začetku junija je prišlo do političnih sprememb tudi v Španiji, kjer je socialistom s Pedrom Sanchezom na čelu uspelo izglasovati konstruktivno nezaupnico obstoječi vladi. Socialisti so predlog nezaupnice vložili po tem, ko je vrhovno sodišče ugotovilo nezakonito financiranje vladajoče Ljudske stranke. Španski premier Mariano Rajoy se je moral posloviti s položaja. V Španiji se tako napoveduje sklic novih volitev, dotlej pa bo Sanchez vodil manjšinsko vlado. Trgi so se na spremembe na političnem parketu odzvali nekoliko bolj zadržano kot na primeru Italije, kljub temu pa so se stroški zadolževanja v juniju zvišali za dobrih 12 bazičnih točk (0,12 %). Stroški zadolževanja na primeru referenčne 10-letne državne obveznice trenutno znašajo 1,45 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube