080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Vlagatelji preplašeni, brez pretresov na trgih

Damjan Kovačič,

upravljavec - analitik

Namesto da bi proslavljali rekordno deseto obletnico gospodarske ekspanzije po veliki finančni krizi, so vlagatelji že nekaj tednov močno zaskrbljeni, da bi lahko trgovinski spopadi povzročili močnejše borzne pretrese.

Po eni strani je res, da se je globalna rast v zadnjih mesecih močno ohladila in bi se lahko spustila celo pod 3 %. Ob relativno krhki rasti bi lahko bila eskalacija trgovinske vojne s Kitajsko v kombinaciji s tehnološko hladno vojno ali celo gospodarskimi sankcijami dejansko tista pregovorna slamica, ki bi zlomila kamelji hrbet. Verjetnost, da se tak črni scenarij zgodi, znaša po moji oceni okoli 30 % in bi ga spremljal padec globalne rasti BDP na 2 %. V razvitem svetu bi rast upadla z današnjih 1,6 % na 0,7 %, to je v recesijsko območje, kar bi oklestilo korporativne dobičke za vsaj 10 %, delniški trgi pa bi zdrsnili v območje medvedjega trga s padci nad 20 %.

Po drugi stran sta se pojavili dve močni protiuteži gospodarski ohladitvi, in sicer izjemni padec obrestnih mer na obvezniških trgih in kitajsko stimuliranje gospodarske rasti.

Ameriška centralna banka je namreč od jeseni napravila izjemen preobrat, pravi 'salto mortale'. Še pred pol leta so denarni trgi za letos kolektivno pričakovali en dvig temeljne obrestne mere, danes pa zelo agresivno napovedujejo celo tri znižanja.

Kar se tiče sentimenta udeležencev na trgih smo še pred nekaj tedni opažali hud strah v vseh kategorijah in profilih investitorjev. Kljub temu, da delniški indeksi niso padli niti v območje korekcije, to je več kot 10 %, so udeleženci reagirali podobno kot lani konec decembra, oziroma, če nekoliko pretiravamo, skoraj tako, kot da bi se bližal konec sveta.

Poglejmo za orientacijo, kaj se je v preteklosti dogajalo na ameriškem delniškem trgu, kadar je bil sentiment vlagateljev podobno črnogled kot v preteklih tednih, delniški indeksi pa so se istočasno nahajali manj kot 10 % pod najvišjo vrednostjo. V naslednjih šestih mesecih je bila verjetnost pozitivnih donosov 84 %, delniški indeks S&P 500 pa je v povprečju zrasel za približno 5 %.

Borzni indeksi razvitih trgov so v letošnjem letu do sredine junija v evrih v povprečju pridobili okoli 14 odstotkov vrednosti: S&P 500 (+16 %), Dow Jones (+13 %), tehnološki Nasdaq (+19 %), evropski Stoxx Europe 600 (+12 %), nemški DAX (+11 %), japonski Nikkei (+10 %) in svetovni indeks razvitih trgov MSCI World (+14 %).

Trgi v razvoju: Trgovinski spor med ZDA in Kitajsko najeda optimizem delniških trgov

Mag. Jure Dubravica

direktor sektorja upravljanja naložb

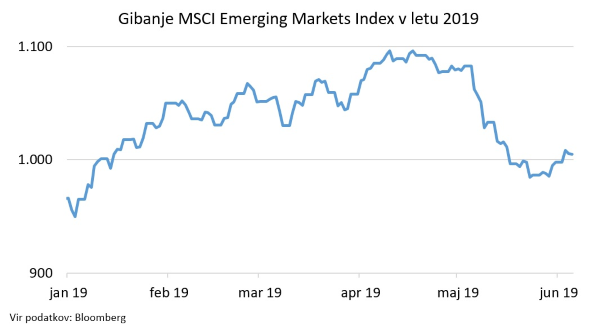

Donald Trump ne bi bil to kar je, če ne bi na vsakem koraku poskrbel za medijsko pozornost. V vlogi predsednika ZDA je to veščino popeljal na novi nivo. Ko bi vsaj komuniciral na bolj prefinjen in manj šokanten način. Tako pa se obnaša kot slon v trgovini s porcelanom in ob tem uživa. Zagotovo so najvplivnejši tviti v preteklem mesecu povezani s Kitajsko. Po tem, ko je javnosti pošiljal vzpodbudne novice, kako dobro pogajalci obeh strani sodelujejo med seboj, je v začetku maja presenetil s tviti o prekinitvi pogajanj. Seveda ima vsaka stran svoje pojasnilo o tem, zakaj je prišlo do nenadnega preobrata dogodkov. Sledili so dvigi uvoznih carin s strani ZDA in prepoved poslovanja v imenu nacionalne varnosti s kitajsko tehnološko družbo Huawei. Kitajska ne bo ostala dolžna in pripravlja protiukrepe uperjene proti ameriškim družbam, ki poslujejo na Kitajskem. Delniški indeks družb iz držav v razvoju MSCI Emerging Markets indeks je v skrbi pred nadaljnjim zaostrovanjem trgovinskega spora med ZDA in Kitajsko v maju spremenil smer in se prestavil za 7,5 % nižje. Kljub temu se je uspel ohraniti v pozitivnem območju letošnjega leta.

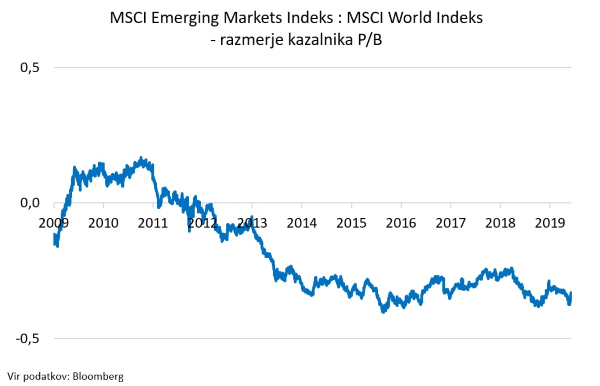

Analize prihodnjega razpleta dogodkov so različne. Nekje največ upanja se polaga v srečanje G20, ki bo konec junija v Osaki. Predsednika obeh držav bosta imela priložnost medsebojnega pogovora. Lani decembra v Buenos Airesu sta se razšla v pozitivnem duhu. V kolikor bo do medsebojnega srečanja prišlo, bi se predsednika lahko dogovorila, da se trgovinski dogovor sprejme po delih. To bi pomenilo, da se nesporna poglavja potrdijo. Odprta bi potem ostala le še sporna poglavja, ki bi se dolgoročno dogovarjala v prihodnjih letih. V takšnem scenariju bi oba predsednika lahko izšla kot zmagovalca. Nihče ni popustil in vsak je za svojo državo sklenil dober posel z nasprotno stranjo. Konec koncev so v ZDA drugo leto predsedniške volitve in Trump verjetno ne želi, da se mu prej zgodi recesija. Sicer je tudi za takšen scenarij ameriška centralna banka pripravljena hitro odreagirati, kar bi Trumpu prav tako ustrezalo. Za drugi del optimizma lahko poskrbijo kitajske oblasti same. Vse več je govora o novih kreditno-fiskalnih stimulacijah, s katerimi bi zmanjšali negativne posledice trgovinskega spora in ohlajanja tempa gospodarske rasti. V kombinaciji z atraktivnimi vrednotenji, ki so prisotna na delniških trgih držav v razvoju, še posebej v primerjavi z delniškimi trgi razvitih držav, bi zgoraj naveden razplet dogodkov trgom vrnil načet optimizem. Razmerje kazalnika P/B (cena/knjigovodska vrednost delnice) med trgi v razvoju in razvitimi trgi je ponovno globoko pod dolgoročnim povprečjem. Priporočilo med 10%-15% globalnega delniškega portfelja v delnicah družb iz držav v razvoju, tako ostaja. Volatilnost, ki smo ji priča v letošnjih mesecih, je pa za delniške trge tako in tako nekaj običajnega.

Slovenija: Stopnja anketne brezposelnosti je samo še 4,8 %

Uroš Selič

upravljavec - analitik

V Sloveniji je bilo brezposelnih oseb v prvem četrtletju 2019 približno 50.000, kar je za 18,3 % manj kot v prvem četrtletju leta 2018. Stopnja anketna brezposlenosti je bila v prvem četrletju 2019 za 1,1 odstotka nižja kot v enakem obdobju lani in znaša samo 4,8 odstotka. Zaposlenih za nedoločen čas je bilo v 1. četrtletju 2019 približno 720.000, zaposlenih za določen čas pa 117.000. Delež prvih (za nedoločen čas) se je glede na enako obdobje prejšnjega leta povečal za 6 %, delež drugih (za določen čas) pa zmanjšal za 14,6 %.

Vrednost industrijske proizvodnje se je v aprilu na mesečni ravni po dveh zaporednih znižanjih zvišala za 1,8 %. Na letni ravni raste še naprej; tokrat se je zvišala za 5,6 % (nazadnje se je znižala decembra 2018).

Ob koncu meseca je največja slovenska banka NLB predstavila poslovne rezultate za prvo četrtletje. Čisti skupni prihodki iz poslovanja so znašali 133,8 mio EUR, kar pomeni 3-odstotno rast glede na enako obdobje lani (1Q 2018: 130,4 mio EUR). Rast temelji na višjih neto obrestnih prihodkih (6 % več glede na enako obdobje lani) in čistih prihodkih iz opravnin (2 % več glede na enako obdobje lani). Zaradi rasti obsega danih kreditov in znižanja obrestnih odhodkov za najete vire so neto obrestni prihodki porasli v vseh bankah Skupine. Neto krediti strankam so bili 2 % višji kot ob koncu leta 2018. Neto obrestna marža ostaja stabilna. Delež slabih posojil se je zmanjšal na 6,3 %, medtem ko se je mednarodno primerljiv delež nedonosnih izpostavljenosti (v skladu s smernicami EBA) znižal na 4,3 % in se tako že povsem približal ciljni srednjeročni vrednosti.

Rezultate je predstavila tudi Skupina Petrol, ki je v prvih treh mesecih realizirala prilagojeni kosmati poslovni izid v višini 112,1 mio EUR, kar je 10 % več kot lani. EBITDA je znašal 46,3 mio EUR, kar je 23 % več kot v enakem obdobju leta 2018. Skupina Petrol je 37 % EBITDA realizirala s prodajo naftnih derivatov, 16 % s prodajo trgovskega blaga in povezanih storitev, 20 % s prodajo energetskih in okoljskih rešitev, 15 % s prodajo ostalih energentov (zemeljski plin in elektrika), 8 % s prodajo utekočinjenega naftnega plina, 4 % pa s proizvodnjo elektrike iz obnovljivih virov. Skupina Petrol je realizirala čisti poslovni izid v višini 18,2 mio EUR, kar je 2 % več kot v enakem obdobju leta 2018.

Dolžniški trgi - Normalizacija obrestnih mer se oddaljuje

Mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

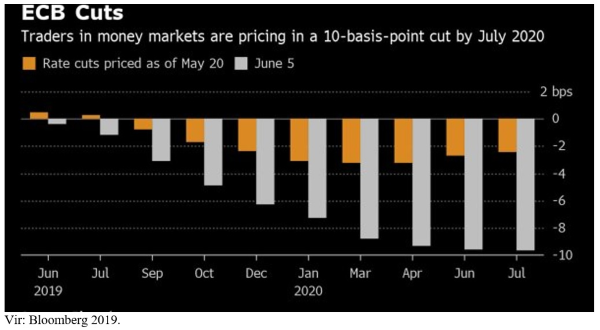

Evropska centralna banka (ECB) na junijskem zasedanju ni sprejemala odločitev na področju ključnih obrestnih mer. Najbolj odmevno sporočilo sveta ECB na zasedanju je bilo, da nameravajo pri centralni banki dosedanje rekordno nizke obrestne mere ohranjati še dlje, kot je bilo pričakovano doslej, in sicer vsaj do konca prvega polletja 2020. Glavni razlog za takšno podaljšanje se skriva v nadaljnjih negotovostih v mednarodnem okolju, ki se niso pomirile. Potrdile so se domneve, da so na zasedanju razpravljali o ponovni obuditvi programa kvantitativnega sproščanja kot tudi o dodatnem znižanju depozitne obrestne mere, a so se nazadnje odločili, da podaljšajo predvideno obdobje rekordno nizkih obrestnih mer.

Na zasedanju so sporočili tudi več podrobnosti glede programa ugodnih posojil bankam TLTRO-III. Tako velja, da bodo evropske banke pridobile likvidnostna posojila za obdobje dveh let, z 0,1 % pribitka nad konkretnimi povprečji obrestnih mer, ki so bile uporabljene v konkretnih poslih, vse z namenom spodbujanja kreditne aktivnosti bank.

Inflacija v območju evra je po prvi oceni statističnega urada Eurostat maja 2019 dosegla 1,2 % ter se je znižala za 50 bazičnih točk (aprila je znašala 1,7 %). Ob neupoštevanju cen energije, hrane, alkohola ter tobaka se je tudi letna inflacija znižala za 50 bazičnih točk (0,5 %) na 0,8 %. Ob nedoseganju inflacijskih pričakovanj ter ohlajanju evropske ekonomije, so udeleženci na trgu v svoja pričakovanja vgradili znižanje depozitne obrestne mere za 10 bazičnih točk do junija 2020.

Na drugi strani Atlantika so se centralni bankirji na majskem zasedanju odločili, da ohranijo kratkoročno obrestno mero na trenutnih nivojih (med 2,25 % in 2,50 %), kar je bilo skladno s pričakovanji. Predsednik ameriškega Fed Jerome Powell je dejal, da centralna banka trenutno ne vidi nobenega prepričljivega razloga za premik obrestnih mer v eno ali drugo smer. Ob nekaterih kasnejših izjavah predstavnikov Fed o mogočih nižanjih obrestne mere ter kratkoročnem trendu padajočih inflacijskih pričakovanj pa je precej narasla tudi verjetnost znižanja obrestne mere v ZDA. Trg tako pričakuje prvo znižanje v jesenskih mesecih.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube