080 22 42

080 22 42 info@infond.si

info@infond.si

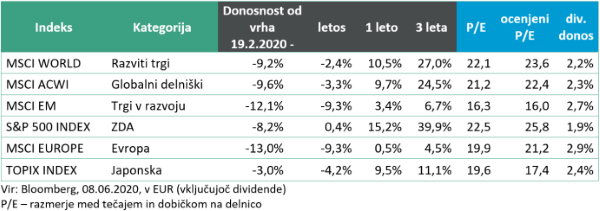

Razviti trgi: +40 % v 50 dneh - najbolj spektakularna vrnitev vseh časov

Damjan Kovačič

upravljavec - analiti

Dolgi dnevi in prijetne temperature so znak, da se bližamo koledarskemu poletju, na finančnih trgih pa se že več kot 50 dni nadaljuje spektakularna rast delnic, s katero so borzni biki že skoraj priplezali iz dna korona prepada. Pravzaprav bi bilo še bolj točno, če bi rekli, da je globalne delnice mogočna tržna sila dobesedno izstrelila iz globokega prepada, in sicer tako silovito, da so do danes nadoknadile približno 80 % padca.

Kako dolgo traja običajno okrevanje v času medvedjega trenda? V preteklih 14 borznih ciklih po drugi svetovni vojni so delniški trgi potrebovali 20 mesecev, da so nadoknadili 30-odstotne povprečne padce v obdobjih medvedjega trga. Kadar je medvedje trge spremljala gospodarska recesija, se je čas okrevanja podaljšal za slabo leto na 30 mesecev. Vse je enkrat prvič. V času koronakrize leta 2020 bodo, kot kaže, delniški trgi v najbolj spektakularni vrnitvi vseh časov za ta korak potrebovali manj kot tri mesece.

V zadnjih dneh je prililo olja na ogenj še absolutno pozitivno sporočilo z ameriškega trga dela, ki je naravnost osmešilo ekonomiste na Wall Streetu. Ameriško gospodarstvo je namreč po prvih ocenah v maju namesto pričakovane izgube 7,5 milijona, ustvarilo 2,5 milijona novih delovnih mest, stopnja brezposelnosti pa je, namesto, da bi se povzpela na 19 %, zdrsnila na dobrih 13 %. Še enkrat se je pokazalo, kako netočno in nesmiselno je v teh negotovih razmerah napovedovanje glavnih makroekonomskih podatkov.

Udeležencih na trgih torej sporočajo, da je zrak čist, kolektivno so prepričani, da je vrh koronavirusnih okužb za nami, da bo zelo hitro odkrito cepivo in da bodo delnice kmalu začele postavljati nove rekordne vrednoti. V tem trenutku bi bilo koristno, če bi si delniški trgi nekoliko oddahnili in bi prišlo do konsolidacije ekstremno visokih kratkoročnih donosov. Po drugi strani pa je moment na trgih enostavno premočan, da bi se mu postavljali po robu in se po nepotrebnem vznemirjali zaradi nevarnosti morebitnega drugega vala epidemije.

Trgi v razvoju: Ponovno v ospredje ameriško-kitajski odnosi

Mag. Jure Dubravica

direktor sektorja upravljanja naložb

Kot kaže je, kar se širitve virusa in neznank tiče, najhujše za nami, kljub temu pa se pozorno spremljajo področja, kjer prihaja do ponovnih izbruhov. Delniški trgi sledijo optimističnemu scenariju, ki ne predvideva drugega vala okužb, in ob podpori fiskalnih in monetarnih politik napoveduje okrevanje svetovnega gospodarstva.

Po strmem padcu globalnega BDP je pred nami pot gospodarskega okrevanja. Če pogledamo Kitajsko, kjer je virus prvič izbruhnil in so tudi prvi dosegli zajezitev širjenja, vidimo, da je pot okrevanja postopna. Posamezni deli gospodarstva so v času karanten zacveteli, spet drugi zdrsnili v težave - podobno kot drugod po svetu. Proizvodni in storitveni PMI Kitajske, ki signalizirata smer gospodarske aktivnosti, sta po zadnjih podatkih ponovno tik nad mejo 50 točk, kar potrjuje zmerno okrevanje. Spodbudnejši podatki se pričakujejo v drugi polovici leta. Kitajska, ki je bila desetletja fenomen gospodarske rasti, je v preteklem mesecu opustila dolgoletno prakso določanja letne stopnje gospodarske rasti. Če je bila ta v preteklih desetletjih okrog 10 % in se v zadnjih letih postopno spustila na nivo 6 %, bo rast v letu 2020 po trenutnih pričakovanjih nekje pod 2 %. Gospodarstvo je deležno podpore s strani fiskalne in monetarne politike, ki blažita posledice koronakrize. Se je pa v mesecu maju pozornost iz virusa preusmerila nazaj na že videne geopolitične napetosti med ZDA in Kitajsko. Ponovno je v ospredju Hongkong in agresivnejše poseganje Kitajske v avtonomijo mesta. Tokrat gre za poseben status Hongkonga, kjer je Kitajska uvedla nov zakon o nacionalni varnosti, s čimer se najverjetneje zaključuje obdobje »ene države, dveh sistemov«. Ameriška politika ob podpori Velike Britanije in drugih držav obsoja takšne poteze, kar seveda ni pogodu oblastem v Pekingu. Odnosi med obema velesilama se ponovno krhajo. Že v času izbruha virusa je Trump obtoževal Kitajsko za slabo ukrepanje in virus označeval kot izključno kitajski. V teku so še posamezni drugi ukrepi omejevanja kitajskih podjetij in posameznikov. Posledično pripravlja protiukrepe tudi Kitajska. Ameriško-kitajski odnosi ponovno predstavljajo pomembno tveganje za delniške trge, ki skupaj z morebitnim drugim valom okužb s korona virusom ter povišanimi vrednotenji predvsem ameriških delnic postavljajo oviro, s katero se bodo globalni delniški trgi soočili v prihodnjih mesecih.

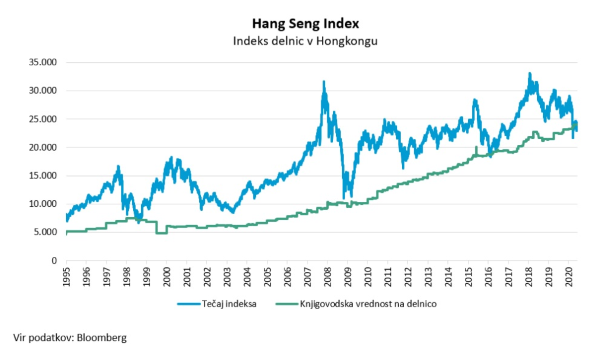

Vnovično zaostrovanje bilateralnih odnosov je v preteklem mesecu prekinilo okrevanje kitajskih delnic. MSCI China Index je v mesecu maju padel za 2,3 %, še močnejši padec so utrpele delnice v Hongkongu, kjer je indeks klecnil za 8,9 % (oba v evrih). Posledično ni bilo rasti niti pri splošnem indeksu delnic družb iz držav v razvoju - indeks MSCI Emerging Markets je v maju, izraženo v evrih, padel za 0,9 %. Kot zanimivost, večji padec tečajev delnic v Hongkongu je te prestavil na nivo, ko se knjigovodska vrednost delnic (indeksa) sreča s tečajem na trgu. Kazalnik P/B, ki prikazuje to razmerje med tečajem delnic na trgu in knjigovodsko vrednostjo, je zdrsnil pod 1, kar je bila zgodovinsko gledano privlačna vstopna točka za dolgoročne vlagatelje.

Slovenija: Prvič v zadnjih 10 letih zmanjšan izvoz

Uroš Selič

upravljavec - analitik

V Sloveniji je bil bruto družbeni produkt (BDP) v prvem četrtletju letošnjega leta za 2,3 % manjši kot v enakem obdobju lani. Prvo četrtletje, ki je bilo zaznamovano z izbruhom epidemije, je Slovenija zabeležila manjše tuje in domače povpraševanje. Domače trošenje se je v prvem četrtletju 2020 zmanjšalo za 3,1 %, na kar sta vplivali obe komponenti domačega trošenja: tako končna potrošnja, ki se je zmanjšala za enak odstotek kot tudi bruto investicije, ki so se zmanjšale za 3,3 %. Izvoz se je v prvem četrtletju leta 2020 v primerjavi z istim četrtletjem 2019 zmanjšal za 1,6 % (prvič v zadnjih 10 letih), medtem ko se je uvoz zmanjšal za 2,5 %. Državni proračun je v prvih štirih mesecih letos izkazal 699,3 mio EUR primanjkljaja. Prihodki v višini 3,03 mrd EUR so bili v primerjavi z enakim lanskim obdobjem nižji za 9,7-odstotka, predvsem zaradi zniževanja davčnih prihodkov, odhodki pa so se povečali za 10,9-odstotka na 3,73 mrd EUR.

Krka je v prvem četrtletju 2020 dosegla 462,9 mio EUR prihodkov od prodaje, kar je 22 % več, in ustvarila 85,2 mio EUR čistega dobička oziroma 21 % več kot v primerljivem lanskem obdobju. Večja prodaja je posledica nadaljevanja ugodnega trenda prodaje široke ponudbe izdelkov v preteklih četrtletjih ter enkratnega vpliva pandemije Covid-19. Nadzorni svet in uprava sta predlagala, da se delničarjem za leto 2019 izplača rekordna dividenda v višini 4,25 evrov na delnico, kar pri trenutni borzni ceni 85 eur, ki je najvišja v zadnjih 12 letih, še vedno predstavlja privlačni dividendi donos petih odstotkov.

Petrol je v prvih treh mesecih leta 2020 realizirala prilagojeni kosmati poslovni izid v višini 105,3 mio EUR, kar je na ravni enakega obdobja leta 2019. EBITDA je znašal 46,5 mio EUR, kar je 26 % več kot v prvih treh mesecih leta 2019 zaradi pozitivnega vpliva vrednotenja izvedenih finančnih instrumentov za uravnavanje kotacij naftnih derivatov v višini 8,6 mio EUR, saj so bile v začetku leta 2020 kotacije prihodnjih mesecev za dizel dvakrat višje kot konec marca 2020. Če izločimo ta vpliv, bi EBITDA v obdobju januar do marec 2020 znašal 37,9 mio EUR, kar je 2 % več kot v enakem obdobju leta 2019. Kljub temu pa plana poslovanja za leto 2020 zaradi naravne nesreče (pandemije) in s tem povzročene gospodarske krize, ki je ni bilo moč predvideti, ne bo mogoče realizirati. Uprava predvideva, da bo količinska prodaja proizvodov iz nafte v letu 2020 lahko dosegla med 83 in 86 % realizacije leta 2019.

Dolžniški trgi - Močna podpora s strani ECB

mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

Nižji volatilnosti so bili v mesecu maju izpostavljeni tudi vlagatelji na dolžniških trgih. Zahtevane donosnosti so se znižale v vseh naložbenih segmentih, še zlasti pri manj kakovostnih evropskih in ameriških podjetniških obveznicah. Indeks evropskih državnih obveznic iBoxx € Sovereigns je tako po prvih petih mesecih leta pozitiven (+1 %), indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates, pa je v mesecu maju sicer zrasel za 0,2 %, a ostaja letošnja rast negativna. Inflacijska pričakovanja so se v drugi polovici maja nekoliko zvišala, a ostajajo omejena navzdol (blizu 1 %). Stopnja inflacije v območju z evrom je sicer v mesecu maju v primerjavi s preteklim mesecem upadla za 20 bazičnih točk na 0,1 %, jedrna inflacija pa se v primerjavi s preteklim mesecem ni spremenila in trenutno znaša 0,9 %.

Vlagatelji na evropskih dolžniških trgih imajo trenutno močnega zaveznika v Evropski centralni banki, ki izvaja program PEPP (ang. Pandemic Emergency Purchase Programme) v obliki odkupov državnih in drugih obveznic. Znotraj programa PEPP je ECB do konca maja odkupila za 234 mrd EUR obveznic - glede na mesec april predstavlja to povečanje v višini 116 mrd EUR. Svet ECB je na junijski seji sprejel dodatne ukrepe monetarne politike ter obseg nakupov znotraj programa PEPP povečal za 600 mrd EUR na skupno 1.350 mrd EUR. Z razširitvijo programa PEPP v odziv na navzdol popravljeno inflacijo v obdobju projekcij zaradi pandemije Covid-19 bo monetarna politika ECB postala še bolj spodbujevalno naravnana ter bo tako podpirala pogoje financiranja v realnem gospodarstvu zlasti za podjetja in gospodinjstva. Obdobje, ko se bodo izvajali nakupi znotraj programa PEPP, je bilo podaljšano vsaj do konca junija 2021. Znotraj prvotnega programa APP pa bo ECB nadaljevala z neto mesečnimi nakupi obveznic v višini 20 mrd EUR tik preden bo začela dvigovati ključno obrestno mero.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube