080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Inflacija, sovražnik številka ena

Damjan Kovačičž

specialist za upravljanje

Globalni upravljavci investicijskih skladov so v teh dneh skoraj tako pesimistični v svoji oceni gospodarskih trendov, kot so bili na vrhuncu velike finančne krize leta 2008. V seštevku jih namreč skoraj 80 % v naslednjih 12mesecih pričakuje stagflacijski scenarij v obliki podpovprečne gospodarske rasti in nadpovprečno visoke inflacije. Dobrih sto dni po začetku je rusko-ukrajinska vojna v očeh institucionalnih vlagateljev vojna zdrsnila na četrto mesto največjih tveganj. Prva tri mesta na stopničkah so predvidljivo rezervirana za pretirano agresivne centralne banke, strah pred globalno recesijo in inflacijo.

Za vlagatelje se ključna dilema skriva v vprašanju, ali bodo centralne banke lahko pogasile inflacijski požar, ne da bi pahnile svet v gospodarsko recesijo. Zato bodo potrebovale veliko sreče v obliki skoraj čudežnega preobrata pri cenah energentov, hrane in drugih surovine. Zaenkrat je v ZDA mehak pristanek za še naprej izhodiščni scenarij, saj so vodilni indikatorji še vedno zelo robustni, potrošniki še naprej veselo zapravljajo, kljub temu, da so v anketah zelo črnogledi in da se je povprečni mesečni obrok za 30-letno hipotekarno posojilo v zadnjem letu dvignil za 56 % in zdaj znaša več kot 1800 dolarjev. Stopnja brezposelnosti je pri 3,6 % ne samo na najnižji ravni od začetka pandemije, ampak tudi na najnižji stopnji v zadnjih 50 letih. Povišana inflacija za delniške trge sama po sicer niti ni tako problematična, če ne pride do pojava inflacijske spirale, ko bi inflacija iz meseca v mesec presegala inflacijska pričakovanja. Na žalost sveži podatki govorijo, da je prišlo natanko do tega, česar si nismo želeli- do dviga inflacije (CPI) na 8,6 %, kar je za 0,3 o.t. višje od pričakovanj. Po dveh mesecih inflacijskega premora in upanja, da bi se lahko stopnja inflacije lahko kmalu stabilizirala, je torej prišlo do hladnega tuša z negativno reakcijo na delniških trgih. Inflacija, ki bi ušla izpod nadzora, je postala za vlagatelje brez dvoma sovražnik številka ena in dominantna grožnja, ki destabilizira svetovno gospodarstvo in finančne trge.

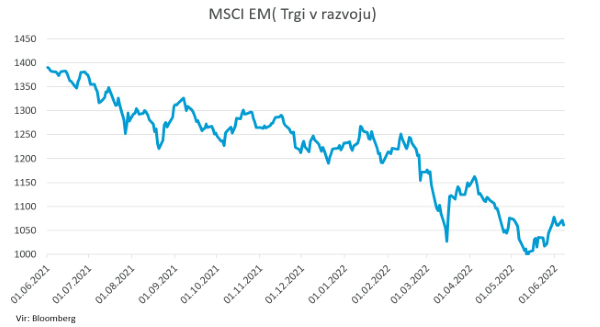

Trgi v razvoju – Majsko olajšanje, a nestanovitnost in negotovost ostajata

Uroš Selič

specialist za upravljanje

Vlagatelji na delniških trgih v razvoju so si po bolečem začetku letošnjega leta končno oddahnili, saj se je indeks MSCI EM, ki meri utrip delnic na trgih v razvoju, v maju končno opomogel od padcev v preteklih mesecih in mesec končal malenkostno v plusu. Kljub temu nestanovitnost in negotovost ostajata ključni temi na delniških trgih. Geopolitična negotovost zaradi vojne v Ukrajini, šibkejša globalna rast, višja inflacija in zaostrovanje denarne politike po vsem svetu so vprašanja , na katera trgi nimajo jasnega odgovora, kar se odraža v nespremenjenem razpoloženju vlagateljev.

Spodbudne novice v maju končno prihajajo iz Kitajske, saj je ob koncu meseca šanghajska vlada sprostila stroge ukrepe proti koronavirusu, ki so jih pred dvema mesecema uvedli zaradi hitrega porasta okužb v mestu, in podjetja so lahko ponovno odprla svoja vrata. Čeprav zero covid politika ne bo uradno opuščena, drakonskih ukrepov ob ponovnem izbruhu ni več pričakovati, saj oblasti trenutno pospešujejo kampanjo cepljenja, zlasti med starejšimi, s čimer bi povečali zaščito in se izognili potencialni množični hospitalizaciji. Sledilci, ki merijo mobilnost, delovanje pristanišč in gradnjo, kažejo, da se bo gospodarstvo vrnilo na raven pred zapiranjem v približno mesecu dni. Brez zadnjega zapiranja gospodarstva bi kitajsko gospodarstvo v drugem četrtletju verjetno doseglo dno in z vladnimi spodbudami v drugem delu leta dosegla višjo rast. Kitajske oblasti prav tako načrtujejo skoraj 20 mrd EUR vredne davčne razbremenitve za podjetja in posameznike, s katerimi želijo ublažiti udarec zaradi strogih protikoronskih ukrepov. Za boljše razpoloženje vlagateljev v kitajske delnice so poskrbele objave četrtletnih rezultatov tehnoloških podjetij, ki so bile boljše od pričakovanj, ki glede na zadnja dogajanje na Kitajskem niso bila prav pozitivno naravnana. Po tehnološkem zatiranju v preteklem letu je Peking pred kratkim prevzel bolj prisebni pristop do internetnega gospodarstva in omilil regulacijo, s katero so skušali zatreti monopol velikih tehnoloških podjetij. Indeks Nasdaq Golden Dragon China, ki meri gibanje vrednosti kitajskih delnic, ki kotirajo na ameriških borzah, se je v zadnjih 20 dneh odbil skoraj za 40 % in ob koncu meseca maja ponovno vliva upanje vlagateljem, da je najhuje, kar se tiče kitajskih delnic, za nami.

Graf: Gibanje cen delnic trgov v razvoju

Slovenija – K inflaciji največ prispevajo naftni derivati in hrana

Uroš SeličV Sloveniji so se življenjske potrebščine na letni ravni podražile za 8,1 %, v zadnjem mesecu pa za 2 %. K rekordni letni inflaciji, ki je najvišja po aprilu 2002, so največ prispevale podražitve naftnih derivatov in hrane. Stanovanjska in gospodinjska oprema ter izdelki za tekoče vzdrževanje stanovanj so se podražili za 10,5 % in k inflaciji prispevali 0,8 odstotne točke. Podražitve avtomobilov, ki so nanesle 11,1 %, ter izdelkov in storitev iz skupine rekreacija in kultura, ki so bile 5,9-odstotne, so inflacijo zvišale po 0,6 odstotne točke. 0,5 odstotne točke vpliva so imele še podražitve gostinskih storitev. Te so se podražile kar za 9 %. V primerjavi z majem lani je bila električna energija cenejša za 15,8 % in inflacijo znižala za 0,6 odstotne točke. Ob tem je treba opozoriti, da so cene energentov v maju še omejene, v prihodnje pa bodo na položnicah znova tudi zneski omrežnin. Tudi cene pogonskih goriv bi bile brez ukrepov odhajajoče vlade najmanj desetino višje. Cene goriv bodo zamrznjene do 20. avgusta, če nova vlada ne bo spremenila regulacije cen.

V prvem četrtletju letošnjega leta je Luka Koper poslovala bolje kot lani in bolje od načrtov. V prvih treh mesecih so v Luki Koper povečevali pretovor po vseh blagovnih skupinah. Skupni pretovor je v primerjavi s pretovorom v istem lanskem obdobju zrasel za 18 %. Največje rasti so dosegli tekoči ter sipki in razsuti tovori (40 in 39 %), nad povprečjem pa so tudi generalni tovori. Najpočasneje so rasli na kontejnerskem terminalu, pretovorili so dobrih 2,5 milijona ton zabojnikov, kar pomeni, da so se od prvega trimesečja leta 2021 odlepili komaj za odstotek. Pri številu enot zabojnikov (TEU) so zrasli za 4 %, pri avtomobilih pa za 5 %. Zaradi povečanega obsega pretovora, večjega obsega dodatnih storitev in zaradi rasti cen so prihodki od prodaje v prvem četrtletju zrasli za 23 % v primerjavi z istim obdobjem lani in dosegli 70,8 mio EUR. Najbolj so rasli prihodki pri skladiščenju. Dobiček iz poslovanja (EBIT) je zrasel na 19,7 mio EUR, kar je dvakrat več kot lani, čisti dobiček pa je zrasel na 8,6 mio EUR, 91 % več kot leto prej.

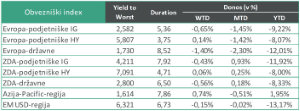

Dolžniški trgi – Zahteve po dvigih ključnih obrestnih mer

Jure Rogač

specialist za upravljanje

V prejšnjem mesecu je volatilnost na trgu evropskih obveznic povečala neusklajena komunikacija med predstavniki ECB, kar jasno kaže na težko ekonomsko situacijo. Medtem ko je predsednica Lagardeva zavzela konservativno retoriko predvidenih dvigov za 25 bazičnih točk v septembru, so manj konservativni guvernerji ocenili potrebo po dvigu za 50 točk. Nazadnje je Villeroy de Galhau celo izjavil, da bi morala ECB doseči naravno obrestno mero (med 1 in 2 %) v prihodnjem letu.

Na drugi strani Atlantika so se zahtevani donosi na kratkoročne državne zakladne obveznice rahlo znižali, saj investitorji pričakujejo, da bi precej agresivna zaostritev denarne politike s strani Feda lahko škodila gospodarski rasti. Tudi po zadnjih podatkih o objavljeni inflaciji, ki v Evropi še vedno raste, so zahtevani donosi na 10-letne evropske državne obveznice narasli, po drugi strani pa ostali stabilni v ZDA, kjer se je inflacija po zadnjih podatkih ohladila.

Visoka inflacija povzroča negotovost na finančnih trgih, saj bi lahko agresivni dvigi ključnih obrestnih mer s strani centralnih bank povzročili recesijo. Ali bo recesija vodila v krizo, je v tem trenutku težko oceniti. Vendar bi bilo nerazumljivo, da bi centralne banke in vlade po več letih nudenja ekstremne podpore gospodarstvu že pred in predvsem skozi obdobje izbruha korona virusa kar naenkrat prepustile trg samemu sebi.

Prvi znaki težav potrošnikov, predvsem tistih z najnižjimi prihodki, so se že začeli pojavljati v ZDA. Rezultati večjih ameriških trgovcev, kot sta Walmart in Target, so nakazali, da se je potrošnja znižala kot posledica višjih cen energije in hrane. Tudi nepremičninski trg je zaradi dviga ključnih obrestnih mer pokazal prve znake ohlajanja. Visoke obrestne mere za hipotekarna posojila so v ZDA povzročile padec prodaje novozgrajenih hiš za 17 % v mesecu aprilu.

Podatki na dan 31.5.2022

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube