080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Trgi osmešili borzne stratege

Damjan Kovačič

specialist za upravljanje

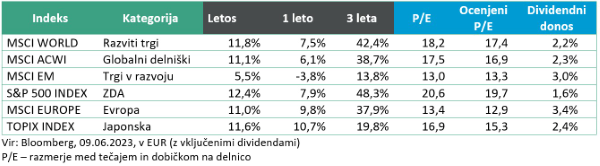

Do začetka junija so delniški trgi še enkrat več popolnoma osmešili stratege na Wall Streetu z več kot 11-odstotnimi donosi, ki so letos, kar je posebej zanimivo, v evrih zelo podobni v vseh geografskih regijah z izjemo trgov v razvoju, ki capljajo daleč zadaj s 5,5-odsotnim donosi.

V začetku leta 2023 je bila med finančnimi strategi najbolj priljubljena napoved, da bodo delniški trgi posebej na udaru v prvi polovici leta, nato pa se bodo tečaji na borzah začeli ponovno vzpenjati proti koncu leta. Ne pozabimo, da so bile na začetku leta najbolj vroče investicijske zgodbe stava na Kitajsko ter stavi na padec dolarja in velikih tehnoloških družb, ki so se izkazale za velik strel v prazno. Še enkrat več se je pokazalo, da ima napovedovanje prihodnosti na kompleksnih in dinamičnih finančnih trgih več podobnosti z vedeževanjem kot z resnimi matematičnimi oz. ekonometričnimi modeli. Za vlagatelje je torej najbolj racionalno, da na kratek in srednji rok razmišljamo o trgih skozi prizmo porazdelitve verjetnosti posameznih napovedi ali pričakovanih izidov.

Glede na to, da je večina udeležencev na trgih že od oktobrskega dna pozicioniranih izrazito defenzivno, je pričakovano njihov najpogostejši očitek, da je za letošnje super donose zaslužnih samo nekaj največjih korporacij. Kar je seveda res, saj znašajo ob 12-odstotnem donosu ameriških delnic povprečni donosi 10 največjih družb letos neverjetnih 39 %. Donosi vseh preostalih delnic pa so v povprečju komaj pozitivni in so nižji od enega odstotka.

V nasprotju s splošno veljavnim prepričanjem tako ozka širina trga po mojem mnenju za vlagatelje ni problematična. Prvič zato, ker je narava trgov v 21. stoletju taka, da so veliki tehnološki giganti tisti, ki poberejo levji delež dobičkov. Delež petih največjih korporacij (Apple, Microsoft, Amazon, NVIDIA in Alphabet) res dosega že skoraj četrtino indeksa S&P 500, vendar te družbe istočasno prispevajo 21-odstotni delež čistega dobička. Drugič pa zato, ker, glede na zgodovinske statistike, tako izrazita koncentracija trga sama po sebi ne pomeni veliko in nima pomembnejšega vpliva na prihodnje pričakovane donose na delniških trgih.

Trgi v razvoju – Direktorji ameriških korporacij obiskujejo Kitajsko

Uroš Selič

specialist za upravljanje

Medtem ko so obeti o svetovni gospodarski aktivnosti še naprej negotovi, so trenutne razmere na finančnih trgih zelo pozitivne. Zvišanje napovedi o gospodarski rasti v evroobmočju z 0,9 % na 1,1 % v letošnjem letu in z 1,5 % na 1,6 % za leto 2024, kljub padcu proizvodnje v evroobmočju štiri mesece zapored, je predvsem posledica odprave strahu pred energetsko krizo. Prav tako podatki o trgu dela z druge strani Atlantika kažejo, da je trg dela močan, vendar se ohlaja in krepi pričakovanja, da se bo inflacija v ZDA umirila.

Eno redkih gospodarstev, kjer so trenutni gospodarski podatki slabši od pričakovanj, je Kitajska. Gospodarsko okrevanje je maja pokazalo nadaljnje znake slabitve in zameglilo obete za preostanek leta. Tako izvoz kot uvoz sta se maja glede na leto prej skrčila, kar je znak umirjanja svetovnega in domačega gospodarstva, zmanjšala se je proizvodnja dejavnost, upočasnila pa se je tudi prodaja stanovanj. Počasno okrevanje po pandemiji je spodbudilo pozive k večjim spodbudam centralne banke in videti je, da se Kitajska pripravlja na znižanje obrestne mere že v kratkem. Namreč, oblasti so velike banke pozvale, naj znižajo obrestne mere za depozite, kar bi jim omogočilo nekaj prostora za znižanje posojilnih obrestnih mer. Nižje obrestne mere za depozite bi tudi spodbudile potrošnike in podjetja k večji porabi namesto varčevanja. Najnovejši podatki kažejo, da gospodinjstva še vedno povečujejo varčevanje in odplačujejo svoje kredite, prav tako se podjetja nočejo dodatno zadolževati, saj je gospodarska aktivnost zmerna.

Večje aktivnosti pa so bile v zadnjem obdobju zaznane glede številnih obiskov direktorjev ameriških večjih korporacij, ki želijo ublažiti strahove, da postaja drugo največje gospodarstvo vse bolj sovražno do tujega kapitala. Direktorji Tesle, Starbucksa in največjih ameriških bank, kot so Goldman Sachs, Citi ipd., so za razliko od skrhanih uradnih odnosov vzpostavljali bolj prijazne stike z vladnimi uradniki, ki so več ali manj prepričani, da si zahodna podjetja ne morejo privoščiti, da bi zapustila Kitajsko. Pravzaprav so zelo ustrežljivi prav zato, ker verjamejo, da bodo direktorji skušali s tiho diplomacijo vplivati na zahodne oblikovalce politik, ki zaradi občutka grožnje varnosti stopnjujejo napetosti med Kitajsko in Zahodom. V kratkem pa bomo tudi videli, če se bodo otoplili odnosi med največjimi velesilami, saj namerava ameriški državni sekretar Antony Blinken obiskati Kitajsko in obnoviti komunikacijo na visoki ravni.

Slovenija – Anketna brezposelnost le 3,6 %

Uroš Selič,specialist za upravljanje

Mesečna stopnja anketne brezposelnosti je bila v Sloveniji aprila 3,6-odstotna, enaka kot marca in za 0,8 odstotne točke nižja kot aprila 2022. Statistični urad ocenjuje, da je bilo v aprilu brezposelnih približno 37.000 oseb, starih med 15 in 74 let, od tega je bilo 54 % moških in 46 % žensk. Tudi zaposlovanje se v zadnjem času umirja. V Sloveniji vsako tretje podjetje kader išče v tujini, dobra petina pa jih, ker delavcev ni, dodatno usposablja. Do konca leta bodo sicer slovenski delodajalci potrebovali še 36.600 delavcev, kaže anketa zavoda za zaposlovanje med več kot 3000 podjetji. A je to približno 6000 manj kot v lanski napovedi v tem času. V anketi zavoda so delodajalci za prihodnjega pol leta napovedali 2,7-odstotno rast števila zaposlenih. Napoved je sicer medletno slabša za pol odstotne točke. Letna stopnja inflacije v Sloveniji je maja dosegla 8,4 %, potem ko je bila aprila pri 9,4 in marca pri 10,5 %. Inflacija je bila najnižja v zadnjih 12 mesecih.

V skupini Krka so tudi v letošnjem prvem četrtletju poslovali uspešno. Prodajo so povečali v petih prodajnih regijah in na večini ključnih trgov. Ohranjajo visoko dobičkonosnost poslovanja pred obrestmi in davki. Čisti dobiček je nekoliko manjši kot v primerljivem lanskem obdobju, razlog pa je v večjih negativnih tečajnih razlikah in večjemu davku od dobička. Skupina Krka je v prvem četrtletju leta 2023 ustvarila prihodke od prodaje v višini 458,2 mio EUR, kar je 6 % več kot v enakem lanskem obdobju, in 89,0 mio EUR čistega dobička, kar je 2 % manj kot v enakem lanskem obdobju. Nadzorni svet in uprava Krke sta oblikovala predlog, da se delničarjem letos izplača dividenda v višini 6,60 EUR bruto na delnico, kar je 17,2 % več kot lani. Če pogledamo zgodovino izplačila dividend, vidimo, da se je dividenda v zadnjih desetih letih občutno povečala, saj so leta 2013 delničarji prejeli 1,61 EUR/delnico.

Dolžniški trgi – Upadanje inflacije, dvigi obrestnih mer in dogovor ZDA o javnem dolgu

Jure Rogač

specialist za upravljanje

Letna stopnja inflacije se je v ZDA močno znižala, odkar je junija lani z 9,1 % dosegla najvišjo vrednost v zadnjih 40 letih. Aprilska rast je s 4,9 % skoraj enaka 5-odstotni rasti, zabeleženi marca. To je bil deseti zaporedni mesec, ko se je inflacija znižala, vendar cene še vedno rastejo s stopnjo, ki je več kot dvakrat višja od ciljne obrestne mere Feda, 2 % letno. Tudi v evrskem obočju se je inflacija znižala bolj od pričakovanj. Prvi podatki kažejo, da je letna stopnja inflacije v maju 2023 padla na 6,1 % z aprilskih 7 %, kar je najmanj od februarja 2022.

V nagovoru v Hannovru je Christine Lagarde, predsednica Evropske centralne banke, omenila, da je inflacija še vedno previsoka in na podlagi projekcij bo tako ostalo še nekaj časa. ECB se bo sestala 15. junija, ko bo sprejela odločitev o denarni politiki, potem ko je svojo referenčno obrestno mero postopoma dvignila iz -0,5 % pred enim letom na 3,25 % maja, najvišjo raven od novembra 2008. Trgi pričakujejo dodaten dvig za 25 bazičnih točk, predvsem zaradi besed Lagardeve, da je potrebno nadaljevati cikel dvigovanja obrestnih mer, dokler ne bodo dovolj prepričani, da se inflacija vrača v normalne vrednosti. Malo manj ostro retoriko so zavzeli v ZDA, kjer trgi pričakujejo, da bi lahko Fed junija pustil obrestno mero nespremenjeno, vendar bi zaostrovanje lahko nadaljeval julija.

Nervozo predvsem na ameriških dolžniških trgih je povzročala zgornja meja javnega dolga. To je najvišji znesek denarja, ki si ga ameriški proračun lahko izposodi za financiranje svojih izdatkov. Med izdatke so vključene plače javnih uslužbencev, izdatki za vojsko, socialno varnost in zdravstvo, pa tudi plačilo obresti in vračilo davkov. Ameriški vladi je zmanjkalo denarja za financiranje že januarja 2023, vendar so prek »posebnih ukrepov« uspeli zagotoviti dodatna sredstva in po zadnjih ocenah Janet Yellen, sekretarke za finance, bi ZDA postale plačilno nesposobne 5. junija 2023. Na srečo je ameriški senat potrdil predlog zakona in povišal mejo dolga, ki je zdaj pri skoraj 31.500 milijardah dolarjev. Če se politiki ne bi uspeli dogovoriti, bi na trg poslali izredno negativno sporočilo, da svetovna velesila in država z odlično bonitetno oceno ne velja več za varno zavetišče vlagateljev.

Podatki na dan 31.05.2023, vir Bloomberg.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube