080 22 42

080 22 42 info@infond.si

info@infond.si

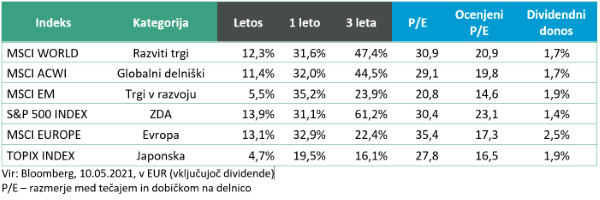

Razviti trgi: Super rezultati gospodarjev delniških prstanov

Damjan Kovačič

specialist za upravljanje investicijskih skladov

V mesecu aprilu smo lahko na finančnih trgih sočasno spremljali nove rekordne vrednosti na nezaustavljivih delniških trgih (letos +11 % v evrih) in eksplozijo rasti cen surovin na terminskih trgih (letos že več kot +20 %), hkrati pa smo že skoraj tri mesece priča dobrodošlemu ohlajanju izjemno vročega špekulativnega balona hitrorastočih inovativnih tehnoloških delnic, ki so v povprečju izgubile med 20 in 30 % vrednosti. V preteklosti so podobni ostri prelomi špekulativnih ekscesov praviloma povzročali močnejše razprodaje na delniških trgih ali pa vsaj večmesečno konsolidacijo, tokrat pa so jo trgi odnesli praktično brez praske, saj so primat z izjemnimi poslovnimi rezultati ponovno prevzeli gospodarji delniških trgov, mega tehnološke korporacije FAANGM, Facebook, Apple, Amazon, Nvidia, Google (Alphabet) in Microsoft. Te super tehnološke delnice so na trgu vredne neverjetnih 8.500 milijard dolarjev oziroma četrtino indeksa S&P 500. V leto 2021 so vstopile z nezmanjšanim tempom rasti, saj še naprej dosegajo 2- do 3-krat višje stopnje rasti prihodkov in dobičkov kot druge delnice. Če odštejemo Amazon, so njihove profitne marže pri okoli 25 %, kar dvakrat več od povprečja indeksa S&P 500, ki dosega okoli 12-odstotne profitne marže. Pri 35-kratniku napovedanega letošnjega dobička in okoli 6-kratniku letnih prihodkov ti »stroji za tiskanje denarja« seveda niso poceni, vendarle pa ponujajo vlagateljem v okolju negativnih realnih obrestnih meri rast po razumni ceni. Za primerjavo navedimo, da najbolj prodorne in najhitreje rastoče tehnološke družbe, ki ponujajo storitve v oblaku, kot so Zoom, Shopify, ServiceNow in podobne, tudi po zadnji razprodaji še vedno kotirajo pri vrtoglavih 20 do 30-kratnikih letošnjih prihodkov.

Če analiziramo objave poslovnih rezultatov ameriških družb v prvem četrtletju, vidimo, da je 85 % podjetij preseglo napovedi finančnih analitikov. Še bolj spodbudno pa je, da so ameriška podjetja presegla pričakovanja analitikov za kar 25 %, kar je bistveno več od dolgoletnega povprečja pri 3,6 % in kaže na to, da imamo opravka z najhitrejšim okrevanjem po letu 2010.

V zadnjih dneh je trge presenetilo na prvi pogled nepričakovano porazno poročilo z ameriškega trga dela, ki pravi, da je v aprilu ameriško gospodarstvo ustvarilo samo 266 tisoč novih delovnih mest od pričakovanih 975 tisoč, stopnja brezposelnosti pa se je nekoliko dvignila na 6,1 %. V primerjavi z razmerami pred pandemijo je torej danes zaposlenih za 8,2 milijona Američanov manj, kar po eni strani pomeni, da se bo zmanjšal pritisk na guvernerja ameriškega Feda Powella, ki še vedno trdno vztraja pri maksimalno stimulativni monetarni politiki, po drugi strani pa je to opozorilo, da bi lahko bila rekordno hitra pot do okrevanja morda nekoliko daljša, kot smo pričakovali. V preteklih 10 recesijah, ki so bile bistveno bolj blage od lanske, je bilo namreč v povprečju potrebnih okoli 30 mesecev, da je gospodarstvo nadomestilo vsa izgubljena delovna mesta. Tako kot ena lastovka ne prinese pomladi, so mesečna NFP poročila z ameriškega trga dela, zaradi svoje metodologije zbiranja podatkov, vedno precej nezanesljiva, polna statističnega šuma in podvržena visokim prihodnjim revizijam, kar je še posebej izrazito v času izhoda iz pandemije. Za udeležence na trgih je v tem trenutku ključno, da ostaja scenarij pozitivnega eksplozivnega okrevanja v obliki črke V kljub »hladnemu tušu« z ameriškega trga dela bolj ali manj nedotaknjen.

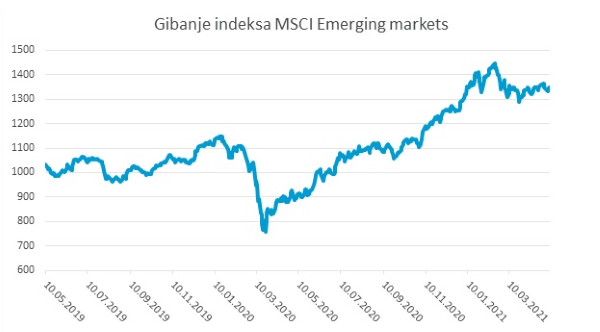

Trgi v razvoju: Hitra rast kitajskega tehnološkega trga

Uroš Selič

specialist za upravljanje investicijskih skladov

Že tretji mesec zapored so cene delnic na trgih v razvoju nespremenjene. Potem, ko sta konec preteklega in začetek letošnjega leta odražala velik optimizmem na trgih v razvoju, je v zadnjih tednih hladna realnost pandemije streznila duha vlagateljev.

Vir: Bloomberg.

Prepočasen potek cepljenja in novi izbruhi pandemije v Indiji in Braziliji niso prinesli težko pričakovanega gospodarskega okrevanja na teh trgih, so pa obudili strah pred zaostajanjem za razvitim svetom, ki je pri obvladovanju pandemije dosti bolj uspešen.

Nekaj dodatnega strahu je med vlagatelje prineslo tudi vse večje vmešavanje kitajskih oblasti v domača tehnološka podjetja. Po milijardni globi spletnega velikana Alibabe se zdi, da Peking zdaj razširja svoj nadzor tudi na druga največja kitajska zasebna tehnološka podjetja, ki se ukvarjajo z medijskim in finančnimi produkti, saj si želijo omejiti njihovo moč in vpliv na kitajskega potrošnika. Tencent, ByteDance in fintech povezane družbe Baidu, JD.com, Meituan in Didi so bile med skupino podjetij, ki so bila povabljena na sestanek z uradniki Ljudske banke Kitajske in drugimi regulatorji za bančništvo. Regulatorji so sicer pohvalili splošen pozitiven razvoj fintech sektorja v zadnjih letih, so se pa pritožili zaradi protikonkurenčnih praks in škode za potrošnike. Oblast vedno bolj skrbi rastoči vpliv spletnih velikanov na vsakodnevno življenje Kitajcev, zato so jim regulatorji naložili, naj odsvojijo svoje medijske skupine. Mimogrede, tudi univerza Hupan, ena od najprestižnejših kitajskih poslovnih šol, ki jo je Jack Ma ustanovil leta 2015 v rodnem mestu Hangčou, je morala odpovedati za konec marca napovedan začetek pouka prvega letnika. Najboljši kitajski podjetniki bi si lahko pod vplivom te univerze prizadevali za cilje, ki bi jih namesto partije postavil Jack Ma. Po podatkih kitajskega ministrstva za statistiko je leta 2020 gospodarska proizvodnja telekomunikacij, programske opreme in informacijske tehnologije dosegla 587,4 milijarde USD. Dodana vrednost sektorja se je lani povečala za impresivnih 16,9 %, domači trg pa je presegel eno milijardo uporabnikov interneta in 883 milijonov uporabnikov pametnih telefonov, kar je navedenim podjetjem omogočil meteoren razcvet.

Slovenija: Povečano zaposlovanje

Uroš Selič

specialist za upravljanje investicijskih skladov

Cene življenjskih potrebščin so bile aprila v Sloveniji na letni ravni višje v povprečju za 2,1 odstotka, na mesečni ravni pa za odstotek. K mesečni inflaciji so največ, 0,5 odstotne točke, prispevale višje cene oblačil in obutve, ki so bile posledica menjave kolekcij teh izdelkov (bile so povprečno za 8,1 odstotka višje kot v prejšnjem mesecu). 0,2 odstotne točke so prispevale višje cene iz skupine rekreacija in kultura (za 2,2 odstotka), po 0,1 odstotne točke pa višje cene toplotne energije (za 12,8 odstotka), nastanitvenih storitev (za 3,5 odstotka), farmacevtskih proizvodov (za 2,7 odstotka), gospodinjskega pohištva (za 2,1 odstotka) in hrane (za 0,5 odstotka).

Povečano zaposlovanje v marcu še naprej zmanjšuje registrirano brezposelnost. Mesečna stopnja anketne brezposelnosti je bila v marcu 2021 4,8-odstotna. Od vrednosti v februarju 2021 je bila za 0,1 odstotne točke nižja, od vrednosti v marcu 2020 pa nekoliko višja (takrat je bila 4,5-odstotna). Med približno 50.000 brezposelnih oseb je bilo 48 % moških in 52 % žensk. Stopnja anketne brezposelnosti med moškimi je bila je bila v marcu 2021 4,3-odstotna, med ženskami pa 5,4-odstotna.

Triglav je v zvezi z razdelitvijo dobička prejel nasprotni predlog delničarja VZMD (Vseslovensko združenje malih delničarjev). VZMD je predlagal dividendo v višini 3,5 EUR na delnico, kar je dvakratnik predloga uprave Triglava (1,70 EUR na delnico). VZMD meni, da je po tem, ko lani ni izplačala dividend, primerno in nujno, da družba delničarjem nameni večino nabranega dobička za izplačila dividend. Družba VZMD kot delničar, ki je predložila predlog, meni, da je družba sposobna plačati takšno dividendo svojim delničarjem, ne da bi to oviralo ali negativno vplivalo na načrte družbe. Po mnenju VZMD bo višje izplačilo dividend okrepilo zaupanje obstoječih in potencialnih vlagateljev v delnice družbe.

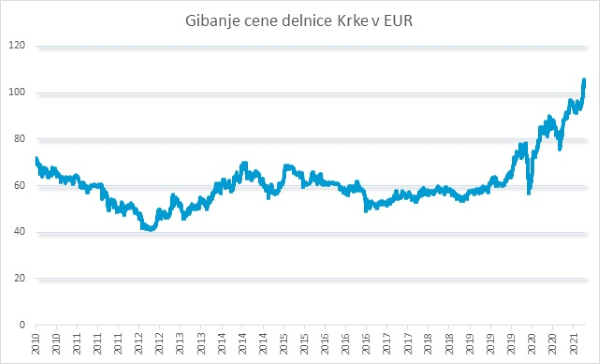

Na Ljubljanski borzi se je cena delnice Krke aprila opazno povečala in prvič po 13 letih prestopila prag 100 evrov za delnico – mesec april je končala pri 104,5 EUR, kar je na mesečni ravni več kot 10-odstotni donos. Kljub rasti pa cena delnice Krke ostaja relativno ugodno vrednotena, saj trenutno kotira pri 11-kratniku pričakovanega dobička v naslednjih dvanajstih mesecih in razmerju EV/EBITDA v vrednosti 6x. Uprava predlaga tudi rekordno izplačilo dividende v znesku 5 EUR po delnici, kar je 17,6 odstotkov več kot leto prej.

Vir: Bloomberg

Dolžniški trgi: Turoben april

mag. Rene Redžič

vodja področja upravljanja naložb

Zahtevane donosnosti evrskih obveznic so se v aprilu dodatno zvišale v praktično vseh naložbenih segmentih (izjema so obveznice zunaj naložbenega razreda). Indeks evropskih državnih obveznic iBoxx € Sovereigns je od začetka leta izgubil 3,4 odstotka, indeks podjetniških obveznic iBoxx € Corporates pa je v enakem obdobju izgubil 0,7 odstotka. Inflacijska pričakovanja v območju z evrom so presegla predkrizne nivoje, a ostajajo omejena navzdol (pri 1,55 odstotka). Stopnja inflacije v območju z evrom se je sicer v aprilu v primerjavi s preteklim mesecem zvišala za 30 bazičnih točk na 1,6 odstotka, jedrna inflacija pa se je znižala za 10 bazičnih točk in je koncem meseca aprila znašala 0,8 odstotka na letni ravni.

Znotraj programa PEPP je ECB do konca aprila 2021 odkupila za 1.018 milijard evrov obveznic, kar predstavlja dobro polovico od predvidenih odkupov v višini 1.850 milijard evrov. Na aprilskem zasedanju ECB niso bile sprejete pomembnejše odločitve, ključne obrestne mere ostajajo nespremenjene. Odgovor ECB na zviševanje zahtevanih donosnosti državnih obveznic bo le povečan tempo odkupov obveznic znotraj programa, ki se bo izvajal vsaj do konca marca 2022. Obseg odkupov bo mogoče kalibrirati na novo, če bi bilo to potrebno, da se ohranijo ugodni pogoji financiranja, ki bodo po mnenju ECB prispevali k nevtralizaciji negativnega vpliva pandemije na gibanje inflacije. Glavnica zapadlih vrednostnih papirjev znotraj programa PEPP se bo reinvestirala še vsaj do konca leta 2023. Centralna banka ocenjuje, da bo zmanjševanje velikih neizkoriščenih gospodarskih zmogljivosti ob podpori spodbujevalne javnofinančne in denarne politike prispevalo k temu, da se bo inflacija v srednjeročnem obdobju postopno zviševala.

V ZDA so bili premiki na dolžniških trgih v Q1 2021 precej bolj izraziti, v mesecu aprilu pa so se zahtevane donosnosti ustalile. Po doseženem dnu avgusta lani, ko je zahtevana donosnost 10-letnih ameriških državnih obveznic znašala le 0,52 odstotka, smo jih ob koncu kvartala videli pri 1,7 odstotka, trenutno pa znaša zahtevana donosnost 1,6 odstotka. Medtem so se inflacijska pričakovanja okrepila ter znašajo 2,5 odstotka. Analitiki si niso povsem enotni, a vse pogostejše so razprave o tem, ali bo inflacija, ki jo pričakujemo v prihodnjih nekaj mesecih, le začasna posledica močnega odboja od covid-19 recesije ali pa bo šlo za trajnejši pojav na temelju dejavnikov ponudbe in povpraševanja. To bo pokazal čas.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube