080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Vlagatelji iščejo dlako v jajcu

Damjan Kovačič

višji specialist za upravljanje

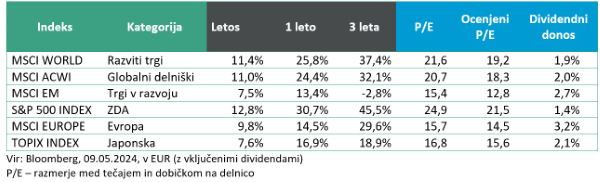

V mesecu aprilu smo vzporedno s kratkotrajno občutno ohladitvijo in snegom do nižin, prvič letos na borzah doživeli tri zaporedne tedne rdečih številk in prvi letošnji 5-odstotni popravek tečajev. Podobno kot pri nepričakovani pomladanski ohladitvi se je šibkost na trgih (zaenkrat) izkazala za kratkotrajni pojav prehodne narave, saj so v zadnjih dveh tednih svetovni delniški trgi na krilih odličnih rezultatov tehnoloških velikanov Googla, Amazona in Microsofta, presenetljivo hitro nadoknadili izgubljeno, tako da so v letošnjem letu (do 10. 05.) v evrih pridobili skoraj 11 % vrednosti.

V prvem četrtletju so globalne korporacije povišale čiste dobičke za okoli 6,6 %, kar je največ v zadnjih sedmih četrtletjih in nad pričakovanji z začetka leta, s posebej močno rastjo na Japonskem (+22 %) in v ZDA (+12 %) ter s padci dobičkov v Evropi (-11 %), ki so negativni že več kot leto dni. Po drugi strani je zanimivo, da agresivni udeleženci na trgih, veliko bolj kot v bližnji preteklosti, nimajo razumevanja za tiste družbe, ki zgrešijo napovedi pričakovanih rasti prihodkov in dobička. Ta tendenca je še posebej izrazita pri najbolj dinamičnih hitrorastočih tehnoloških podjetjih, ki rastejo med 20 in 30 % letno. Pri teh visokoletečih družbah se je pogosto zgodilo, da so jih muhasti vlagatelji kljub na videz popolnim rezultatom kaznovali z več kot 10-odsotnim padcem delnice. Vlagatelji s povečevalnim steklom iščejo dlako v jajcu, dokler ne najdejo kakšno drobno pomanjkljivost, s katero potem niso zadovoljni.

Najslabše so jo odnesle tiste IT družbe, ki ponujajo digitalne storitve, ki niso neposredno povezane s temo umetne inteligence, katerih rezultate bi po šolsko ocenili kot solidne z oceno nižjo od prav dobro, štiri. Od te skupine hitrorastočih družb z visokimi vrednotenji vlagatelji v tem okolju preprosto zahtevajo popolnost, sicer nimajo milosti in jih kruto kaznujejo s padci, ki včasih presegajo 20 % v enem trgovalnem dnevu. Na drugi strani spektra se pojavlja velika skupina podjetij iz različnih industrijskih panog, ki jih trgi po objavah, kljub odličnim rezultatom, ki so visoko presegli pričakovanja, v povprečju niso tako dobro »nagradili« za uspešno poslovanje kot v preteklosti.

Če lahko ocenjujemo vpliv objav poslovnih rezultatov in reakcijo trgov kot nevtralno ali celo rahlo negativno za delniške trge, pa so se vzporedno začela kazati prva resnejša znamenja zmernega ohlajanja gospodarske rasti in razpok na trgu dela, zaradi katerih se ZDA nahajajo na nikogaršnji zemlji z gospodarstvom, ki jadra v smeri mehkega pristanka. Guverner ameriške centralne banke Powell je bil ponovno tisti, ki je sprožil preobrat na delniških in obvezniških trgih, saj je praktično izključil možnost novega dvigovanja obrestnih mer, čeprav je v isti sapi dejal, da razmere še niso primerne za začetek ohlapnejše denarne politike. Do nadaljnjega zato ostaja naša izhodiščna teza, da ameriško gospodarstvo trenutno raste v idealnih razmerah, ravno prav, ne preveč in ne prehitro, zaradi česar bi se lahko ponovno razplamtela previsoka inflacija. Gre za tržni scenarij, ki do konca leta vsebuje dve znižanji obrestnih mer za skupaj 50 bazičnih točk ali 0,5%, s pričakovano pozitivno krivuljo gibanja delniških naložb v ameriškem volilnem letu.

Trgi v razvoju: Odboj kitajskega trga

Uroš Selič

specialist za upravljanje

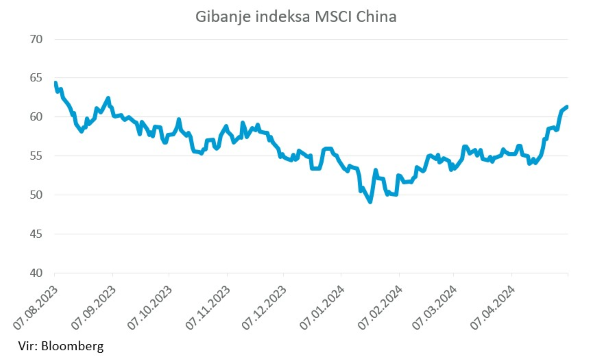

Razviti delniški trgi so po pol leta pozitivnega trenda v mesecu aprilu prekinili pozitivno vzdušje in zabeležili prvo mesečno izgubo, okoli 3,3 %. Kljub temu ostajajo več kot 20 % nad najnižjimi vrednostmi iz oktobra 2023. Kombinacija vročih podatkov o ameriški inflaciji in četrtletnih podatkov o gospodarski rasti je okrepila strahove na trgu, da centralne banke ne bodo tako hitro sprostile denarne politike kot so vlagatelji upali prej. Končno pa so kitajske delnice, po dolgotrajnem obdobju stagnacije, doživele izrazit porast. V povprečju so na mesečni ravni zrasle za 6 %, od sredine januarja naprej pa za več kot 20 %. Izboljšanje gospodarskih razmer, povečano zanimanje predvsem kitajskih investitorjev za domače delnice, ki še naprej ostajajo podcenjene, in predvsem vse bolj optimistična poročila, da bo Peking uvedel "pravo rešitev" za nepremičninski sektor, so prispevala k optimističnemu vzdušju in rasti cen delnic.

Obstajajo tudi znaki, da bi kitajsko gospodarstvo lahko že doseglo dno. Aprila se je proizvodna dejavnost povečala najhitreje v zadnjih 14 mesecih. Globalni proizvodni PMI Caixin/S&P se je aprila, v šestem zaporednem mesecu rasti, dvignil na 51,4 (marca 51,1). Nova izvozna naročila so zaradi izboljšanja svetovnega povpraševanja zabeležila trdno povečanje. V prvem četrtletju je kitajski BDP zahvaljujoč močni rasti visokotehnološke proizvodnje glede na leto prej zrasel za 5,3 %. Konec meseca aprila je tiskovna hiša Caixin poročala, da se Peking uči iz japonske negativne nepremičninske izkušnje desetletja stagnacije in razmišlja o uvedbi nacionalne platforme za nakup nedokončanih stanovanjskih projektov po vsej državi. Te projekte bi nato spremenili v cenovno dostopna stanovanja, enote pa bi prodali ali oddali v najem. Politbiro Kitajske je na svojem četrtletnem srečanju konec aprila izrazil podporo in se zavezal izvajanju preudarne monetarne in fiskalne politike za krepitev povpraševanja. Napovedali so, da se bo Tretji plenum, na katerem se sprejemajo dolgoročne gospodarske politike in reforme, odvijal julija. Čeprav podrobnosti še niso znane, je že samo sporočilo o času verjetno okrepilo zaupanje med vlagatelji, saj je bila dolga zamuda široko dojeta kot pomanjkanje soglasja ali zavezanosti med kitajskimi politiki.

Slovenija: Lepe napovedi MDS

Uroš SeličPrvič po oktobru 2021 se je letna inflacija aprila v Sloveniji zaustavila pri le 3 %. K letni inflaciji so največ, in sicer 0,6 odstotne točke, prispevale za 4,8 % višje cene v skupini stanovanja, voda, električna energija, plin in drugo gorivo. Za 7,3 % dražje gostinske in nastanitvene storitve so dodale še 0,5 odstotne točke. Cene hrane in brezalkoholnih pijač so na letni ravni ostale nespremenjene, s čimer se je nadaljevalo umirjanje cen v tej skupini, ki je še do pred kratkim bistveno prispevala k visoki inflaciji. Letna rast cen, merjena s harmoniziranim indeksom cen življenjskih potrebščin, ki se uporablja za primerjave v EU, je bila aprila prav tako 3-odstotna in s tem za 0,4 odstotne točke nižja kot marca.

Mednarodni denarni sklad (MDS) napoveduje, da bo po 2-odstotni realni rasti BDP v letošnjem letu Slovenija v letu 2025 doživela 2,5-odstotno krepitev gospodarske dejavnosti. V naslednjih letih se pričakuje nadaljnjo rast, okoli 2,7 %. Ta gospodarska rast bo, kljub temu da je nižja kot pred pandemijo COVID-19 in v času okrevanja leta 2021, hitrejša v primerjavi z državami EU na zahodu in jugu Evrope. S tem bo Slovenija postopoma zmanjševala razvojni zaostanek za bolj razvitimi evropskimi državami.

Kar zadeva BDP na prebivalca, izražen v standardih kupne moči ali prilagojenih mednarodnih dolarjih, se pričakuje, da bo letos dosegel 53.290 USD, do leta 2029 pa naj bi se, v skladu z napovedmi MDS, povzpel na 66.680 USD.

Dolžniški trgi: V aprilu zahtevane donosnosti navzgor in s tem cene navzdol

Mitja Vranetič

specialist za upravljanje

V ZDA je bila aprila velika večina makroekonomskih pokazateljev pozitivnih, kar kaže, da ameriško gospodarstvo ne popušča. April se je začel z objavo indeksa nabavnih menedžerjev (PMI indeks) pri vrednosti 50,3 (pričakovano 48,5), na trgu dela je konec marca brezposelnost ponovno padla na 3,8 %. Temu so sledili podatki o inflaciji v ZDA s 3,5-odstotno letno oz. 0,4-odstotno mesečno rastjo. Oba podatka presegla pričakovanja za 0,1 odstotne točke. Tudi večina drugih pomembnejših podatkov je kazala na dobro okrevanje gospodarstva v ZDA. Pozitivni gospodarski podatki so še okrepili razmišljanja, da bi Fed lahko pustil obrestne mere nespremenjene do konca leta oziroma da obstaja celo možnost zviševanja. Takšna razmišljanja so sicer v manjšini. Večina še vedno pričakuje nižanje obrestnih mer po 0,25 odstotne točke vsaj enkrat, če ne dvakrat letos. Prav zato je v aprilu prišlo do še dodatnega povišanja zahtevanih donosnosti obveznic, ki so za ameriške državne obveznice celo presegle 4,7 % (za 10-letne) oz. 5,0 % (za 2-letne obveznice).

Do preobrata trenda je prišlo šele zadnji teden aprila. Najprej je razočarala gospodarska rast prvega kvartala v ZDA (1,6 % namesto pričakovanih 2,5 %). Tudi na trgu dela je bilo dodanih manj delovnih mest, kot pričakovano - 207.000. Ob tem je indeks rasti plač ZDA po daljšem času prvič pokazal manj kot 4-odstotno rast na letni ravni. Kot pika na i pa je močno razočaral ameriški indeks zaupanja potrošnikov, namesto pričakovanih 104 je znašal le 97. Takšne slabe novice za gospodarsko okrevanje so hkrati dobre novice za obveznice, ki so zaradi sprememb pričakovanj zadnji teden aprila ponovno rasle.

Podoben trend gibanja obveznic kot v ZDA je bil tudi v Evropi. Če pogledamo celoten april, je bila rast letnih zahtevanih donosov 0,25 odstotne točke za 10-letne oz. 0,16 odstotne točke za 2-letne nemške državne obveznice. Ko se zahtevani donosi povečajo, cene obveznic padajo. Temu primerno sta se gibala tudi Infond obvezniška sklada, ki sta v aprilu na mesečni ravni izgubila -1,36 % (Infond Obvezniški – EUR) oz. minimalnih -0,06 % (Infond Kratkoročne obveznice – EUR).

Očitno se gospodarska rast vrača tudi v evroobmočje, saj je bila v prvem četrtletju letos +0,3 % po dveh negativnih četrtletjih (2023: Q3 -0,1 %; Q4 -0,1 %). Kljub temu še vztrajajo pričakovanja, da bomo v juniju videli prvi rez obrestne mere s strani Evropske centralne banke (ECB), kar je sredi aprila posredno potrdila tudi predsednica ECB Christine Lagarde. Vsekakor to pomeni za cene evrskih obveznic, ki so v veliki večini naložbe naših obvezniških skladov, pozitivno novico.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube