080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Kaj lahko pričakujemo po ekstremnem asimetričnem šoku

Damjan Kovačič

upravljavec - analitik

Globalna pandemija koronavirusa SARS-CoV-2 je povzročila ekstremni asimetrični šok na finančnih trgih. Ti so v nekaj tednih strmoglavili na mejo medvedjega trga, to je okoli 20 % pod rekordnimi vrednostmi, ki so bile dosežene pred samo tremi tedni. V preteklem stoletju so ameriške delnice v povprečju potrebovale 155 dni za tak 20-odstotni padec, tokrat pa se je razprodaja odvila skoraj desetkrat hitreje, saj so trgi za to potrebovali samo 17 trgovalnih dni.

Zakaj smo investitorji kolektivno tiščali glavo v pesek in ignorirali možnost ekstremnega tveganja pandemije? Po mojem mnenju zato, ker na osnovi preteklih izkušenj z genetsko sorodnim sarsom in drugimi podobnimi koranavirusi nismo pričakovali, da se lahko zgodi črni scenarij. To ni nič presenetljivega. Ljudje in finančni trgi evolucijsko nismo sposobni dobro ocenjevati verjetnosti teh asimetričnih šokov, ki izhajajo iz dolgih repov statističnih porazdelitev.

Ben Carlson najbolj nazorno opisuje dilemo, pred katero smo postavljeni vlagatelji pri podobnih borznih zlomih. »Problem z zlomi na delniških trgih je, da se nam vedno zdi, da je prepozno, da bi prodajali, in prezgodaj, da bi kupovali.«

Ob tolikšnih premikih na finančnih trgih je potrebno omeniti, da se je prvič v zgodovini celotna krivulja donosnosti ameriških obveznic spustila pod 1 %, realna donosnost 10-letne državne obveznice pa je celo strmoglavila na -0,6 %. Udeleženci na trgih danes soglasno pričakujejo, da bo ameriški Fed prihodnji teden znižal temeljno obrestno mero za nadaljnjih 0,5 %, vedno več pa je takih, ki verjamejo, da jih bodo do konca leta prisiljeni oklestiti na nič. Borzni pretresi na delniških in obvezniških trgih so nas že pripeljali do situacije, ko delnice - ob 6 do 7-odstotni premiji za tveganje - še nikoli po drugi svetovni vojni niso bile tako poceni v primerjavi z obveznicami.

Kaj lahko pričakujemo? Kako daleč še lahko padejo tečaji delnic v primeru negativnega recesijskega scenarija? Po drugi svetovni vojni so delnice v času 12 recesijskih medvedjih trgov od vrha do dna v povprečju izgubile okoli 30 % vrednosti, nato pa so v letu dni po končani recesiji delnice zrasle za nekaj več kot 15 %. V primeru, da se odvije negativni scenarij blage recesije na razvitih trgih, je slaba novica, da nas verjetno v prihodnjih tednih še čaka vsaj en val razprodaj na delniških trgih, po drugi strani pa se lahko tolažimo, da sta za nami že okoli dve tretjini negativnega premika.

Kako naj ravnamo vlagatelji? Ne prodajajmo panično na vrat na nos. Pričakujmo nadaljevanje povišane volatilnosti in nervoze na delniških trgih. Ne bodimo prestrašeni in izkoristimo zlom na delniških trgih za nakupe z razpoložljivimi presežnimi denarnimi sredstvi, ki se zadnja leta nesorazmerno kopičijo na bančnih računih.

Trgi v razvoju: Negotovost se nadaljuje, vendar…

Mag. Jure Dubravica

direktor sektorja upravljanja naložb

Kapitalski trgi ne marajo negotovosti. Odziv na nepričakovane dogodke je povišana volatilnost kapitalskih trgov in jasno je, kaj je letos (vsaj do konca februarja) nepredvideni dogodek številka 1 – izbruh koronavirusa.

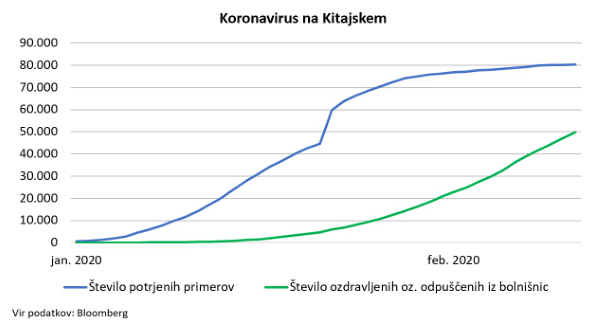

Širjenje virusa po svetu se nadaljuje, dnevno spremljamo prirast novih primerov okužbe. Vse lastnosti virusa niso znane in posledično je težko napovedati, kako se bo razvoj dogodkov nadaljeval. Z vsemi preventivnimi ukrepi in karantenami, ki so v teku, se čaka dan, ko se bo število novookuženih stabiliziralo oz. pričelo krčiti. Zanimiv je podatek iz Kitajske, kjer so izvedli eno največjih karanten v zgodovini človeštva. Rezultat je nekaj čez 80.000 okužb – dnevni prirastek je nizek in se umirja. Glavnina okuženih je v provinci Hubei, nekaj čez 65.000 primerov, preostalih manj kot 15.000 primerov iz drugih delov Kitajske. To je za 1,4-milijardno Kitajsko, kjer je virus prisoten najdlje, relativno majhna številka. V Hong Kongu je le nekaj čez 100 okuženih. Odvija se scenarij, ki vliva upanje. Če smo še malo optimistični, bi se lahko v toplejših mesecih, ki so pred nami, širjenje virusa upočasnilo in zagotovil bi se potreben čas za razvoj cepiva.

Posledice kitajskih karanten so že vidne v številkah in pričajo o izjemni upočasnitvi gospodarstva. Proizvodni PMI je doživel enega večjih padcev – februarja je zdrsnil na 35,7 (podatek nad 50 pomeni rast, pod 50 krčenje). Prodaja novih avtomobilov je v februarju upadla za 80 %. Izbruh virusa je paraliziral industrijo, dobavne verige so pretrgane in podjetja iz različnih koncev sveta popravljajo in nižajo napovedi za prvo četrtletje leta. Jasno je, da bo letos gospodarska rast Kitajske pod načrti iz Pekinga.

So pa tudi drugačne izkušnje. V težavah se porajajo nove rešitve in karantene so Kitajci izkoristili za usvajanje novih navad. Naročanje živil na dom je eden takšnih primerov. Tečaj delnice drugega največjega kitajskega spletnega trgovca JD.com je od začetka leta do konca februarja višji za približno 10 %. Iz družbe poročajo, da se je v času epidemije in karanten povečalo povpraševanje po potrošnih dobrinah in svežih izdelkih in dnevno beležijo pospešeno rast aktivnih uporabnikov.

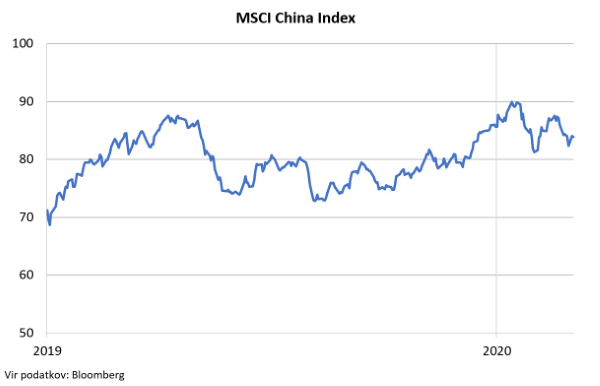

Tudi delniški indeks kitajskih delnic prikazuje manj dramatično sliko, kot smo jo videli na zahodu. MSCI China index je do konca februarja v EUR padel za 2 %, medtem ko je delniški indeks razvitih držav MSCI World Index, po tem, ko se je virus uspešno prenesel iz vzhoda na zahod, v istem obdobju zabeležil 7,3-odstotni padec v EUR.

Negotovost ostaja. Glede na naravo virusa ni nemogoč scenarij novega vala okužb in trdoživosti virusa v toplejših mesecih. Zaenkrat pa lahko potrdimo, da je razpoloženje na kitajskem delniškem trgu manj pesimistično kot na trgih iz razvitejših delov sveta.

Slovenija: BDP v letu 2019 zrasel za 2,4 %

Uroš Selič

upravljavec - analitik

Stopnja anketne brezposelnosti v Sloveniji se je v zadnjem četrtletju 2019 v primerjavi z četrtletjem prej znova znižala in je znašala 4 odstotke, kar je najmanj od leta 1997, ko je statistični urad anketo začel izvajati četrtletno. V zadnjem četrtletju lani je bilo v Sloveniji brezposelnih približno 41.000 ljudi ali 17,2 odstotka manj kot v tretjem četrtletju. Na trg dela se je v zadnjem četrtletju vključilo približno 8.500 brezposelnih. Med temi je bilo največ, okoli 5.000, takšnih, ki so bili pred tem brezposelni od 12 do 24 mesecev.

Po podatkih statističnega urada se je bruto domači proizvod v Sloveniji v zadnjem četrtletju 2019 zvišal za 1,7 %, v celem letu 2019 pa za 2,4 %. Zunanje povpraševanje je v letu 2019 pomembno prispevalo h gospodarski rasti, čeprav je bila rast izvoza manj izrazita kot v letih 2017 in 2018. Izvoz se je v 2019 povečal za 4,4 % , medtem ko se je leta 2018 za 6,1 %. Tudi povečanje domačega trošenja je bilo v lanskem letu zmernejše kot v letu 2018; v 2019 se je povečalo za 2,1 %, leto prej pa se je povečalo za 4,3 %, kar je bilo največ po letu 2007.

Po nerevidiranih podatkih je dobiček pred obdavčitvijo Skupine Triglav v 2019 znašal 100,9 mio EUR (indeks 104), obseg zavarovalne premije pa se je povečal za 11 odstotkov na 1.184 mio EUR. Skupina je dosegla rast premije na vseh svojih zavarovalnih trgih in v vseh zavarovalnih segmentih (premoženjska, življenjska s pokojninskimi in zdravstvena zavarovanja). Dobiček pred obdavčitvijo Skupine, ki izvira iz zavarovalno-tehničnega dela poslovanja, je ostal na ravni leta poprej in znašal 71,8 mio EUR. Dobiček pred obdavčitvijo, ki izvira iz finančnih naložb zavarovalne dejavnosti, se je povečal za 35 % na 29,0 mio EUR. Njegovo povečanje je rezultat enkratnih dogodkov, medtem ko so se zaradi razmer na finančnih trgih obrestni prihodki tudi v letu 2019 znižali.

Dolžniški trgi: Koronavirus dosegel tudi dolžniške trge

Mag. Rene Redžič

vodja upravljanja naložb s fiksnim donosom

Na dolžniških trgih se nadaljuje rast iz preteklega leta. Največje centralne banke na svetu se že odzivajo na posledice novega koronavirusa in vse bolj črnoglede napovedi o letošnji gospodarski rasti. V začetku marca je za udarno novico poskrbel ameriški Fed, ki ni čakal svojega rednega zasedanja, ki je predvideno v drugi polovici marca, ampak je obrestno mero že zdaj znižal za 50 bazičnih točk (0,5 %) na raven med 1,0 in 1,25 %. Pričakujemo lahko, da bo temu sledila tudi ECB s povečanimi odkupi obveznic na sekundarnem trgu, prav tako je mogoče dodatno znižanje depozitne obrestne mere za 10 do 20 bazičnih točk (trenutno -0,5 %). Indeks evropskih državnih obveznic iBoxx € Sovereigns je tako v prvih dveh mesecih porasel za 3 %, indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates pa za 0,8 %. Inflacijska pričakovanja so se v mesecu februarju še dodatno znižala ter ostajajo omejena navzdol. V preteklem mesecu je prišlo do manjšega popravka pri podjetniških obveznicah, njihova zahtevana donosnost se je tako nekoliko zvišala (najslabše so se odrezale nižje kakovostne obveznice znotraj in zunaj naložbenega razreda).

Sicer zahtevana donosnost ostaja zgodovinsko nizka v segmentu državnih obveznic (-0,10 %), kjer je višje tudi obrestno tveganje (trajanje indeksa iBoxx EUR Overall 7,35 VS iBoxx EUR Sovereigns 8,58). Pozitivna zahtevana donosnost se ohranja v segmentu podjetniških obveznic (+0,39 %), zlasti pri manj kakovostnih obveznicah, kjer se je zahtevana donosnost v februarju nekoliko zvišala. Stopnja neplačil obveznosti evropskih podjetij ostaja na zgodovinsko podpovprečnih ravneh, večjega zvišanja ni pričakovati tudi v letu 2020.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube