080 22 42

080 22 42 info@infond.si

info@infond.si

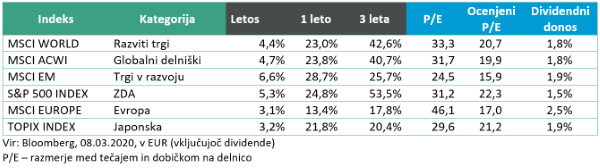

Razviti trgi: Kdo se boji rasti obrestnih mer?

Damjan Kovačič

specialist za upravljanje investicijskih skladov

V mesecu februarju so bila gibanja na delniških trgih v senci nepričakovano burnih pretresov na obvezniških trgih, ki so se odvijali vzporedno s korekcijo lani najbolj vročega sektorja informacijske tehnologije. Tehnološke delnice, ki so bile v zadnjih letih daleč najbolj zaslužne za privlačne pretekle donose na delniških trgih, so namreč od sredine septembra do sredine februarja pridobile izjemnih 30 % vrednosti, v zadnjih štirih tednih pa jih je tržna gravitacija prisilila v prvo močnejšo korekcijo od lanskega septembra, kar v borzni terminologiji pomeni, da so povprečni tečaji tehnoloških delnic od vrha zdrsnili za več kot 10 odstotkov. Hitrejša pričakovana gospodarska rast očitno ni vedno in povsod pozitivna za relativno drage, hitro rastoče tehnološke delnice (letos v evrih +1,7 %), posebej če imajo vlagatelji cenejšo alternativo v obliki ekonomsko občutljivih cikličnih naložb iz sektorjev energije (letos v evrih +27 %), finančne storitve (letos v evrih +27 %), materiali (+ 7,0 %) in industrije (+5,6 %), ki prevzemajo štafetno palico v času zgodovinskega pokoronskega okrevanja.

Če se na kratko vrnemo na dolžniške trge, moramo opozoriti na neobičajno visoke enodnevne premike na najbolj globokih in likvidnih globalnih obvezniških trgih, ki so povzročili velik porast donosnosti 5- in 10-letnih ameriških državnih obveznic. Donosnost 5-letne ameriške obveznice je tako letos poskočila z 0,36 na 0,79 %, 10-letne pa z 0,93 % na 1,56 %. Prav tako je za vlagatelje ključna informacija, da v tem času ni prišlo do premikov na strani kratkoročnih dveletnih obveznic, kar seveda pomeni, da udeleženci na trgih vsaj še dve leti ne pričakujejo dviga temeljne kratkoročne obrestne mere. Rast donosnosti državnih obveznic v ZDA, v manjši meri pa tudi v EU in na Japonskem, je posledica tega, da investitorji pričakujejo močnejšo gospodarsko rast in višjo inflacijo, kar je bilo v moderni zgodovini finančnih trgov po letu 1990 praviloma stimulativno okolje za delniške naložbe. Cikli rasti obrestnih mer so namreč v povprečju trajali okoli 20 mesecev, donosnost 10-letne državne obveznice je zrasla za 1,6 odstotne točke, povprečni donosi ameriških delnic pa so v tem obdobju znašali več kot 15 odstotkov letno.

Trgi v razvoju: Indikator selitve investicijskega kapitala je spodbuden

Uroš Selič

specialist za upravljanje investicijskih skladov

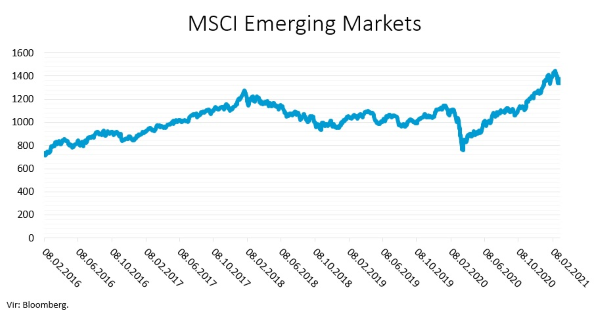

Pretekli mesec se je rast delnic na trgih v razvoju ustavila. Indeks MSCI Emerging Markets, ki meri delniški utrip delnic v razvoju, je po spodbudnem začetku leta marec začel z manjšo korekcijo. Med delnicami, ki so v prvem tednu marca utrpele najvišje padce tečajev, najdemo, podobno kot v razvitem svetu, predvsem takoimenovane «growth« delnice, ki so preteklo leto blestele. Tako je npr. delnica pionirja električnih vozil na Kitajskem, NIO, doživela več kot 40-odstotno korekcijo, še vedno pa ostaja na letnem nivoju v krepkem, neverjetnem plusu, skoraj 1000 %. Bolje so se odrezale delnice surovinskih podjetij, pa tudi tistih, ki so se v prvem delu pandemije odrezale najslabše - letalskih prevoznikov in hotelov.

Spodbuden ostaja indikator selitve investicijskega kapitala, kjer opažamo, da se vse več vlagateljev vrača na trge v razvoju. Samo v zadnjih tednih so ameriški skladi, ki vlagajo sredstva v omenjene trge, prejeli rekordna vplačila zadnjih nekaj let. Pričakovanja trga gredo v smeri nadaljevanja pokoronskega gospodarskega okrevanja predvsem azijskih trgov, ki so trenutno deležni uspeha zajezitve širjenja virusa in posrednega vpliva sprejetja paketa za okrevanje po pandemiji predsednika Joeja Bidena v višini 1,9 bilijona dolarjev.

Ta mesec bo na Kitajskem zasedanje rednega letnega ljudskega kongresa. Tri tisoč komunistični partiji zvestih delegatov formalno najvišjega organa v državi bo v tednu dni, kolikor traja kongres, potrjevalo štirinajsti petletni načrt gospodarskega razvoja, med cilji katerega so tehnološka samozadostnost, povečanje domače porabe in zmanjšanje odvisnosti od uvoza izdelkov. Malo pred začetkom zasedanja je Kitajsk predsednik Li povedal, da v letošnjem letu pričakujejo 6-odstotno gospodarsko rast.

Slovenija: Še vedno imamo deflacijo

Uroš Selič

specialist za upravljanje investicijskih skladov

V Sloveniji smo februarja na letni ravni še vedno imeli deflacijo. Cene v februarju so bile v povprečju za en odstotek nižje kot pred letom dni. Je pa v zadnjih mesecih že zaznati dvige cen, kar bo v kratkem privedlo do ponovne inflacije.

V evrskem območju je bila inflacija februarja že 0,9-odstotna, na isti ravni kot mesec prej. Na letni ravni so se hrana, alkohol in tobak podražili za 1,4 odstotka, storitve za 1,2 odstotka, cene industrijskih izdelkov so se zvišale za odstotek, na drugi strani pa se je energija medletno pocenila za odstotek. Kot kažejo inflacijske številke Eurostata, so med posameznimi državami evrskega območja precejšnje razlike, kar bo zagotovo vse večji izziv za Evropsko centralno banko, ki pri svojem ukrepanju zasleduje cilj inflacije, ki je blizu, a manj kot 2 odstotka.

Pretekli mesec so predstavili rezultate za leto 2020 v največji slovenski banki NLB. Skupina je pokazala močno odpornost na pandemijo in ustvarila 268,9 milijona evrov čistega dobička, kar je 38,9 odstotka več kot leto prej. Na rezultat je močno vplival prevzem srbske Komercijalne banke. Prihodki skupine so znašali 504,5 milijona evrov, samo dva odstotka manj kot leta 2019. Rezultati skupine kažejo, da je bilo leto 2020 kljub izzivom pandemije novega koronavirusa in posledične hibernacije gospodarstva zelo stabilno, saj so se glavni prihodki iz posojil in poslov z nadomestili in provizijami hitro vrnili na predkoronsko raven. Brez vpliva prevzema bi dobiček skupine NLB znašal 141,3 milijona evrov in bi kljub temu znatno presegel napovedi predvsem zaradi stroškov tveganja, ki so nižji od pričakovanj. Banka je prav tako napovedala zelo abmiciozen načrt izplačila dividend. Letos načrtujejo izplačati 92,2 mio EUR, seveda, če bo to dovolila ECB. Do leta 2023 pa uprava banke ocenjuje, da bi skupni znesek izplačanih dividend lahko presegel 300 mio EUR.

Dolžniški trgi - Obveznice na prepihu

mag. Rene Redžič

vodja področja upravljanja naložb

Za vlagatelji na dolžniških trgih je nadpovprečno nihajen mesec februar. Zahtevane donosnosti so se zvišale v praktično vseh naložbenih segmentih (izjema so obveznice zunaj naložbenega razreda). Indeks evropskih državnih obveznic iBoxx € Sovereigns je izgubil 1,9 odstotka, indeks podjetniških obveznic, denominiranih v evrih, iBoxx € Corporates, pa je v preteklem mesecu izgubil 0,8 odstotka. Inflacijska pričakovanja v območju z evrom so se v februarju zvišala za 7 bazičnih točk, a ostajajo omejena navzdol (pri 1,37 odstotka). Stopnja inflacije v območju z evrom se sicer v februarju v primerjavi s preteklim mesecem ni spremenila ter je znašala 0,9 odstotka, jedrna inflacija pa se je znižala za 30 bazičnih točk in je s koncem meseca znašala 1,1 odstotka na letni ravni.

Znotraj programa PEPP je ECB do konca februarja odkupila za 867 milijard evrov obveznic, glede na pretekli mesec predstavlja to neto zvišanje za 60 milijard evrov. Zanimivo bo spremljati marčevsko zasedanje ECB ter kakšen bo odziv centralnih bankirjev na višje zahtevane donosnosti državnih obveznic. Zadnji komentarji predstavnikov ECB niso ravno pomirili trgov, saj se večjega odziva s strani ECB v trenutnih razmerah ne pričakuje. Prav tako lahko pričakujemo, da bodo napovedi ECB glede stopnje inflacije v letu 2021 popravljene navzgor iz nivoja pri enem odstotku na nivo, ki je bližje dvema odstotkoma. Višja inflacija pa gotovo ni zaveznik dolžniškim trgom.

Na drugi strani Atlantika pa so bili premiki na dolžniških trgih še precej bolj izraziti. Zahtevane donosnosti državnih obveznic so v prvem četrtletju močno poskočile. Po doseženem dnu avgusta lani, ko je zahtevana donosnost 10-letnih ameriških državnih obveznic znašala le 0,52 odstotka, smo jih v preteklih dneh znova videli nad 1,5 odstotka. Rast zahtevane donosnosti obveznic je bila do prve polovice februarja posledica višjih inflacijskih pričakovanj, v zadnji fazi pa smo videli rast realne komponente zahtevane donosnosti. Če je bila do nedavno realna zahtevana donosnost ameriških državnih obveznic še dober odstotek v negativnem območju, je s koncem februarja dosegla nivo pri 60 bazičnih točkah pod ničlo. Močnejše gospodarsko okrevanje po zaslugi učinkovitih cepiv, vrnitev odložene potrošnje gospodinjstev in napoved dodatnih fiskalnih pomoči so vplivali na pogled vlagateljev, kdaj bo Fed pričel umikati izredne ukrepe.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube