080 22 42

080 22 42 info@infond.si

info@infond.si

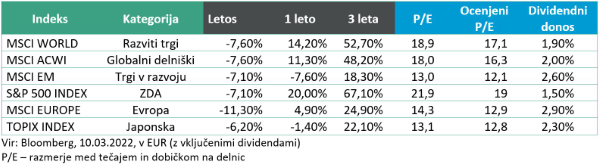

Razviti trgi – Delnice, dražje kot pred invazijo

Damjan Kovačič

specialist za upravljanje

V naslednjih tednih in mesecih bomo pozorno spremljali, kako bo ruska invazija na Ukrajino z vsemi nepredvidljivimi posledicami vplivala na politiko, gospodarstvo in kapitalske trge. Katere so najpomembnejše geostrateške posledice vojne, ki bo destabilizirala svet in kapitalske trge? V tem trenutku izpostavljamo hladno vojno 2.0 in oboroževanje Evrope, energetsko krizo (Evropa uvozi iz Rusije 19 % svojih potreb po energiji), begunsko krizo v Evropi ter pomanjkanje hrane v revnih državah v razvoju.

Delniški trgi so že pred rusko invazijo kazali znamenja šibkosti, sedaj pa bodo negotovo makro in likvidnostno okolje dodatno zapletle nepredvidljive geopolitične posledice vojne. Zanimivo je, da so tečaji globalnih delnic, kljub izrazito nenaklonjenemu okolju, letos izgubili manj kot 8 % vrednosti in so danes (10. marca) v evrih celo nekoliko višji, kot so bili pred začetkom ruske agresije 24. februarja. Po pričakovanju je prišlo do večje razprodaje evropskih delnic, ki so po solidnem začetku leta zdrsnile za 11 %, nemške delnice pa so izgubile dobrih 17 %. Zaradi invazije in ostrih gospodarskih sankcij so bile najbolj na udaru evropske banke, ki so bile do začetka februarja med najbolj vročimi naložbami, saj so do takrat pridobile okoli 15 %. V času največje panike so se tečaji evropskih bančnih delnic sesuli za skoraj 40 % in se danes gibljejo okoli 17 % nižje kot na začetku leta. Večina najpomembnejših svetovnih borznih indeksov se je v tem času že spustila v območje korekcije, to je 10 ali več odstotkov nižje od lanskoletnih vrhov. Prav tako so se praktično vsi glavni naložbeni razredi z izjemno surovinskega kompleksa spustili pod 200-dnevna drseča povprečja, ki tehnično označujejo bikovski trend rasti.

Za vlagatelje ostaja v letu 2022 najbolj dobičkonosna stava na surovine in energijo in umik iz tehnoloških delnic. Surovinski in energetski trgi so že pred rusko invazijo pokali po šivih zaradi robustnega povpraševanja, podhranjenosti investicij v preteklem desetletju, pretrganih dobavnih verig in inflacijskih pritiskov. Potem pa je kot bomba udarila ruska agresija na Ukrajino. Zadnja dva tedna posledično spremljamo največje in najbolj divje premike v zgodovini. To je tista stara modrost finančnih trgov, ki pravi, da se pozitivna presenečenja dogajajo v bikovskih trgih. Nafta (brent) se je tako letos (do 10. marca) v evrih podražila za 40 %, zemeljski plin v (EU) je dražji za 83 %, premog (EU) za +190 %, nikelj +140 %, aluminij za 21 %, pšenica za 34 %, energetske delnice (nafta, plina) +35 %, delnice iz panoge kovine in rudarstvo pa so pridobile okoli 16 % vrednosti.

V Evropi imamo to nesrečo, da nas bosta odvisnost od Rusije in podivjane cene energentov verjetno potisnile v stagflacijo, to je v okolje nizke (ničelne) gospodarske rasti s povišano inflacijo, kar seveda niso plodna tla za delniške in druge tvegane naložbe. V ZDA je situacija precej bolj pozitivna, tam je nevarnost stagnacije gospodarske rasti in inflacije bistveno nižja, pa tudi gospodarska struktura je precej drugačna kot v 70. letih, ko smo imeli več naftnih šokov in desetletje visoke inflacije. Ameriško gospodarstvo je npr. danes trikrat bolj energetsko učinkovito, tako, da nekateri analitiki ocenjujejo, da bi lahko relativno normalno funkcioniralo tudi pri cenah nafte 130 do 150 USD.

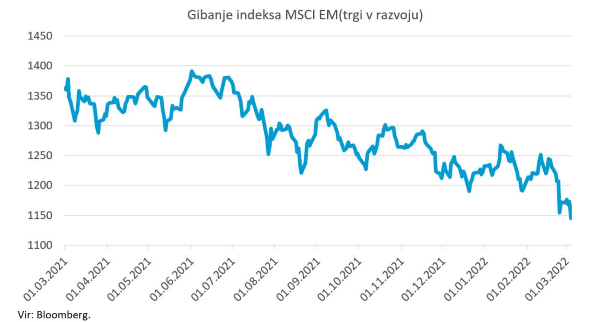

Trgi v razvoju – V že tako negotovo okolje še vojna

Uroš Selič

specialist za upravljanje

Že drugi mesec zapored se vlagatelji v delnice trgov v razvoju srečujejo z negativnim donosi. V že tako negotovem okolju višjih obrestnih mer, nenehnih inflacijskih pritiskov in zaskrbljenosti ob višjih cenah energentov je po koncu olimpijskih iger na Kitajskem kot strela z jasnega odjeknila novica o ruski invaziji na Ukrajino. Še pred nekaj tedni nepredstavljiv dogodek je pustil vlagatelje in analitike presenečene in začudene ob izbruhu vojne na evropskih tleh. Odgovor invaziji je bil bliskovit, izredno ostrim sankcijam zahodnega sveta in pretrganju trgovskih poti z Rusijo je sledila panična razprodaja ruskih finančnih naložb, ki so v samo treh ali štirih dneh izgubile vso finančno vrednost. Ruskim naložbam so se odpovedala tudi večje svetovne korporacije, ki so poslovale na njihovem ozemlju več desetletij, z moralnega vidika, pa tudi zaradi ocene, da je pred Rusijo daljše obdobje gospodarske in finančne izolacije. Verjetnost, da bodo ruski finančni trgi dlje časa neprimerni za vlaganje, je zelo velika, ruskemu gospodarstvu pa preti daljše obdobje stagflacije. Za svetovni bruto družbeni produkt ruska ekonomija ne igra pomembne vloge, saj je pred invazijo predstavljala okoli 1,6 % svetovnega BDP, na trgih v razvoju pa okoli 3,5 %. Seveda pa na svetovno gospodarstvo in še posebej na trge v razvoju vpliva posredni efekt, naraščajoče cene surovin, še posebej nafte. To le še poslabša dejstvo, da se vojna dogaja v času, ko se svetovna gospodarska rast že upočasnjuje, ob visoki in naraščajoči inflaciji, zaradi katere centralne banke že razmišljajo o zategovanju pasov. Zato upamo, da bo neznosna gospodarska bolečina, ki jo že čutijo ruski državljani, potisnila predsednika Putina za pogajalsko mizo in da kmalu poišče pot iz konflikta.

Kitajska je za letošnje leto napovedala bolj umirjeno, najnižjo rast v zadnjih treh desetletjih, s ciljno rastjo bruto domačega proizvoda okoli 5,5 %. V preteklem letu je na krilih visokega izvoza dosegla letno rast 8,1 %, predvsem na račun prvega polletja, saj je v drugi polovici leta rast začela pojenjati. Zato se je Peking za dosego letošnjih gospodarskih ciljev odločil, da bo izvajal preudarno in učinkovito makro politiko, s fleksibilno in ohlapno denarno politiko. Pekinške oblasti so v zadnjih dveh tednih govorili o načrtih za večjo gospodarsko podporo predvsem malim podjetjem in potrošnikom, pa tudi o povečanju potrošnje s povečanjem plač delavcem in z izboljšanjem sistema razdelitve skupne blaginje, s čimer bi se povečala kupna moč ljudi. Zaenkrat ne kaže, da bi Kitajska imela težave pri oskrbi z nafto, kljub temu, da uvozi iz Rusije 15 % svojih potreb po črnem zlatu, saj Peking ni uvedel sankcij proti Rusiji, tako da ne bo trpel zaradi večjih motenj z oskrbo nafte in plina.

Slovenija – 2021 je bilo leto okrevanja

Uroš SeličPo zmanjšanju BDP v letu 2020 je bilo leto 2021 za slovensko gospodarstvo leto okrevanja. Bruto domači proizvod se je povečal na četrtletni in letni ravni. V zadnjem lanskem četrtletju se je realni bruto domači proizvod četrtletno povečal kar za 5,4 %, medletno pa je bil višji za 10,4 %. V celem letu se je BDP povečal za 8,1 %, predkrizno raven iz zadnjega četrtletja 2019 pa je presegel že v tretjem četrtletju. Večina dejavnosti je sicer predkrizne ravni presegla tekom lanskega leta, izjema pa še vedno ostajajo dejavnosti, povezane s turizmom in osebnim stikom (gostinske in nastanitvene storitve, razvedrilne, športne, rekreacijske in osebne storitve ipd.). Rast BDP v letu 2021 je presegla pričakovanja v Jesenski napovedi in tudi oceno UMAR iz decembra 2021, kar v veliki meri odraža nadaljnje zelo dobro prilagajanje gospodarstva in prebivalstva spremenjenim razmeram. Predvsem se je hitreje krepilo trošenje gospodinjstev v decembru, nekoliko presenetljivo pa se je, kljub še vedno prisotnim težavam zaradi motenj v dobavnih verigah, v zadnjem četrtletju precej pospešila rast blagovne menjave.

Po mnenju Banke Slovenije se je močna konjunktura v Sloveniji nadaljevala tudi v začetku leta, bodo pa po njihovih ocenah prihodnja gibanja pod vplivom dogodkov, povezanih z rusko vojaško agresijo na Ukrajino. Neposredna odvisnost slovenskega gospodarstva od ruskega in ukrajinskega trga je sicer razmeroma a majhna, kljub temu pa so lahko posledice na rast BDP in inflacijo precejšnje. Inflacija se sicer povišuje že osem mesecev, rast cen pa je vse širše osnovana.

Zavarovalna skupina Sava je v letu 2021 ustvarila 732,7 mio EUR poslovnih prihodkov, kar predstavlja 7,6-odstotno rast. Čisti dobiček v višini 76,2 mio EUR je za 35,1 % višji od predhodnega leta in močno presega tudi načrtovanega. Donosnost lastniškega kapitala je dosegla 15,8 % in kar za 3,8 odstotne točke presega ciljno donosnost iz strategije 2020–2022. Družba je lani kljub regulatornim omejitvam svojim delničarjem ponovno izplačala dividende v skupni višini 13,2 mio EUR oziroma 0,85 EUR na delnico.

Dolžniški trgi: Po januarski razprodaji je udaril Putin

Jure Rogač

specialist za upravljanje

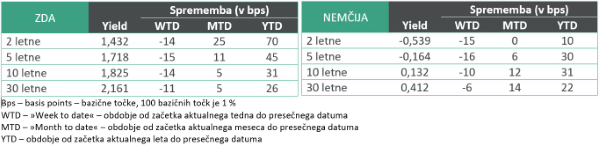

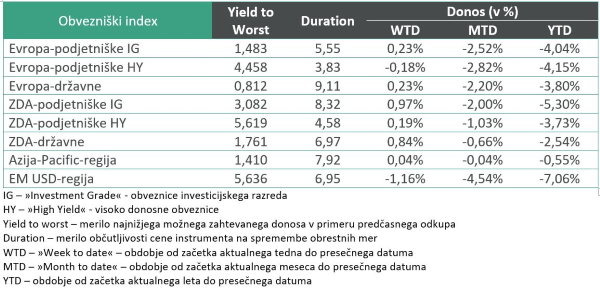

V januarju so trgi bili v pričakovanju umiritve razmer, ki jih je povzročil virus, in vračanja v normalne ekonomske okvirje. Gospodarstvo je beležilo skokovito rast ekonomske aktivnosti. Rast povpraševanja je bila tako velika, da dobavitelji niso in še vedno ne uspejo dostaviti vsega blaga in storitev, kar je vodilo v rast cen. Ker inflacija nažira vrednost denarja, investitorji zahtevajo večjo donosnost in cene obveznic padejo. Kot lahko vidimo iz spodnjih tabel, so obvezniški indeksi od začetka leta (YTD) izgubili vrednost, najbolj negativno pa izstopajo bolj tvegani, kot sta podjetniške obveznice in trgi v razvoju (EM).

24. februarja je Putin napadel Ukrajino, kar je povzročilo nenadne spremembe na trgih. Investitorji so se zatekli v varne naložbe, za kar so bili pripravljeni plačati tudi premijo. Tako lahko vidimo, da se je zahtevana donosnost 10-letne nemške obveznice od začetka leta do konca februarja sicer dvignila za 31 bazičnih točk, vendar je samo v zadnjem tednu izgubila -10 točk. V prvem marčevskem tednu je celo beležila negativno zahtevano donosnost, enako kot v letu 2021. Podobne premike so beležile tudi ameriške državne obveznice, ki konec koncev niso tako zelo izpostavljene gospodarskemu in političnemu tveganju odnosov z Rusijo kot Evropa.

Za razliko od t.i. »safe haven« držav z odlično bonitetno oceno, kot so Nemčija, Finska, Francija, Nizozemska ter skandinavske države, so bile evropske države iz jugovzhodne Evrope, kot so Srbija, Bolgarija, Romunija in Madžarska pod veliko bolj negativnim vplivom. S strani Amerike in Evrope so bile uvedene ekonomske sankcije proti Rusiji, ki je pomemben trgovski partner teh držav.

Zgodovina dokazuje, da nepričakovani dogodki, kot je na primer vojna, povzročijo začetni strah vlagateljev, zato pretresejo trge. Okoliščine okrog vojne še niso povsem jasne, vendar se že kažejo prvi začetki vzpostavljanja ravnovesja, zato lahko pričakujemo umiritve na finančnih trgih.

ECB in ameriški Fed zasedata v drugem in tretjem marčevskem tednu. Pred njima je težka naloga, kakšne ukrepe sprejeti, da bi se znižale vrednosti inflacije in ohranile gospodarsko rast. Ob povišani inflaciji centralne banke običajno dvignejo ključne obrestne mere, da bi umirile pritisk na cene, po drugi strani pa se umiri rast BDP. S tem dosežejo zdravo gospodarsko rast na dolgi rok. Ker še ni povsem jasno, kakšne negativne ekonomske posledice bo prinesla Rusko-Ukrajinska vojna, je težko pričakovati agresivne dvige obrestnih mer, vsaj pri ECB. Evropsko gospodarstvo je zelo odvisno od ruskega plina, ki je v letu 2021 predstavljal kar 40 % porabe v Evropi, in od ruske nafte, ki je druga največja izvoznica s 11 % globalne ponudbe.

Podatki na presečni datum 28.02.2022

Državne obveznice:

Obvezniški indeksi

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube