080 22 42

080 22 42 info@infond.si

info@infond.si

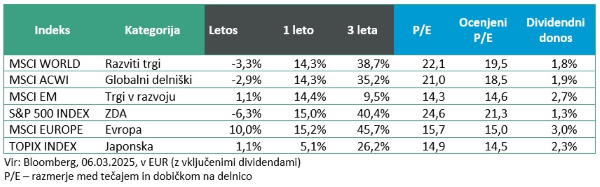

Razviti trgi: Trump spremenil borzni veter

Damjan Kovačič

višji specialist za upravljanje

Vlagatelji na ameriških delniških trgih so od sredine februarja jasno pokazali, da jim niso všeč nepredvidljivi ukrepi muhastega predsednika Trumpa, ki s carinskim kaosom vnaša velik nemir v svetovne trgovinske odnose. Indeks svetovne trgovinske negotovosti je v zadnjih tednih poletel v višave in daleč presegel vse trgovinske spore in vojne v zadnjih 50 letih. Trumpove visoke potencialne carine, usmerjene proti najpomembnejšim trgovinskim partnerjem, so čez noč postale osrednja tema razprav ob objavah sicer zelo dobrih rezultatov podjetij.

Podjetniki in direktorji, ki so še pred tedni glasno pozdravljali nastop na papirju najbolj poslovno usmerjene ameriške administracije, se vse bolj odmikajo od politike predsednika Trumpa, ki pooseblja volatilnost in negotovost. Volatilnost in negotovost sta lahko zdravi v občasnih, zmernih odmerkih, če pa izvršilna oblast dnevno spreminja pravila igre, postaja to škodljivo in kontraproduktivno za podjetja ravno v trenutku, ko bi morala pospešiti investicije in rast.

Ameriške tehnološke delnice, ki so najbolj zaslužne za izjemno rast delniških trgov v zadnjem desetletju, so sicer v drugi polovici februarja najprej dosegle nov zgodovinski rekord, nato pa so v samo dveh tednih izgubile okoli 10 % vrednosti in se prvič po lanskem juliju spustile v območje korekcije. Epicenter tokratne razprodaje je skupina visokoletečih Veličastnih 7, ki je od decembrskega vrha izgubila skoraj 20 % vrednosti. K temu je najbolj pripomogla delnica Tesle, ki se je v tem času skoraj prepolovila. Govorimo seveda o elitni skupini tehnoloških delnic, ki so v zadnjih dveh letih prispevale okoli 60-odstotni delež k celotnim donosom ameriških delnic. Zanimivo je, da negativnega sentimenta ni uspelo presekati niti zelo dobrim poslovnim rezultatom nekaterih najpomembnejših predstavnikov tehnološkega vala umetne inteligence (UI), kot sta Nvidia in Broadcom, kar kaže, da so ameriške delnice resnično ranljive in da so izgubile ves veter iz jader.

Microsoftov šef Satya Nadella je nedavno priznal, da tehnološka industrija še išče svoj UI eureka trenutek in da je zanj pravo merilo UI industrijske revolucije to, ali bo lahko svetovna nominalna gospodarska rast skočila med 7 in 10 %, kar bi na razvitih trgih pomenilo, da bi realna rast BDP presegla 5 %.

V katero smer se bodo letos usmerile krivulje gospodarske rasti in gibanje borznih indeksov, bo v veliki meri odvisno od razpoloženja desetine najbolj premožnih gospodinjstev, ki so zaslužna za skoraj polovico celotne zasebne potrošnje oz. okoli tretjino ameriškega BDP. Govorimo o skupini najvplivnejših vlagateljev, ki so še posebej občutljivi na borzne razprodaje in negativne trende na nepremičninskih trgih.

Kitajska: Spet priteguje pozornost vlagateljev

Uroš Selič

specialist za upravljanje

Po izjemno močnem začetku letošnjega leta na globalnih finančnih trgih je februar prinesel nekaj manj sijaja predvsem zgodbi o ameriški izjemnosti. Naraščajoča negotovost glede vpliva politične agende nove ameriške administracije je vplivala tako na podjetja kot na potrošniško zaupanje, hkrati pa so se znova pojavile skrbi glede rasti ameriškega gospodarstva. Po drugi strani pa so evropski trgi na krilih predvsem obrambnih delnic in kitajski z vzgonskim vetrom tehnoloških delnic nadaljevali z rastjo. Navdušenje nad vplivom DeepSeeka je še naprej krepilo kitajske tehnološke delnice, ki so dvignile indeks v nove višave in mesec zaključile z več kot 10-odstotno rastjo.

Kitajski trg spet priteguje pozornost tujih vlagateljev, ki ga vidijo kot težavnega, a neizogibnega igralca z velikim inovacijskim potencialom. Ključen premik v razpoloženju je sprožila novica o podjetju DeepSeek, ki ponuja konkurenčno kitajsko alternativo ameriški umetni inteligenci. Lani je trg začel kazati znake okrevanja, ko je vlada predstavila spodbujevalne ukrepe, vendar so vlagatelji ostali previdni zaradi upočasnjene rasti in regulativnih pritiskov. Trumpova izvolitev je sprva okrepila negotovost, a se je izkazalo, da je do Kitajske mehkejši, kar spodbuja prizadevanja predsednika Xija za privabljanje naložb. Xi zdaj v zasebni sektor pošilja pozitivne signale in poudarja, da je na Kitajskem ponovno sprejemljivo »najprej obogateti«. Geopolitična tveganja se prav tako umirjajo. Strah pred sankcijami zaradi morebitnega pritiska na Tajvan se je izkazal za pretiranega, saj Kitajska ostaja ključna trgovinska partnerica številnih držav. Hkrati so kitajske delnice postale izjemno ugodne – trg je vstopil v leto 2025 kot eden najcenejših na svetu, pri čemer je več kot 250 podjetij z milijardno tržno kapitalizacijo dosegalo visoke donose.

Slovenija: Pričakovanja za letno inflacijo umirjena

Uroš Selič, specialist za upravljanjeV Sloveniji je bila letna inflacija januarja dvoodstotna, kar je nekoliko več od decembrske vrednosti 1,9 %. Na rast cen so najbolj vplivale podražitve hrane in brezalkoholnih pijač, ki so zrasle za 2,8 % in prispevale 0,5 odstotne točke k inflaciji. Na drugi strani so se cene v skupini stanovanja, voda, električna energija, plin in druga goriva znižale za 4,6 %, kar je inflacijo znižalo za 0,6 odstotne točke. Na letni ravni so se cene storitev povprečno zvišale za 3,9 %, medtem ko so se cene blaga povečale le za 0,8 %. Blago dnevne porabe se je podražilo za 1,3 %, poltrajno blago za 0,6 %, trajno blago pa se je pocenilo za 1,3 %. Letna rast cen, merjena s harmoniziranim indeksom cen življenjskih potrebščin, je bila v februarju 1,9-odstotna, znatno manj od vrednosti pred enim letom (3,4 %). Analitiki pričakujejo, da bo inflacija v letu 2025 ostala umirjena, s povprečno letno stopnjo 2,3 %.

Skupina Luka Koper je v letu 2024 dosegla dobre poslovne rezultate s čistimi prihodki od prodaje v višini 330,1 mio EUR, kar je 2 % (5,5 mio EUR) več od načrtovanega in 6 % (17,3 mio EUR) več kot leta 2023. Poslovni izid (EBIT) je znašal 67 mio EUR, kar je 33 % (16,6 mio EUR) več od načrtovanega in 10 % (6,1 mio EUR) več kot v letu 2023. Kriza na Rdečem morju je tudi letos vplivala na poslovanje pristanišča, a so se razmeram hitro prilagodili, zaradi česar niso zaznali večjega pomanjkanja tovora. Še več, lani so v Luki Koper našteli 1,13 milijona kontejnerskih enot, kar je 6 % oziroma približno 70.000 zabojnikov več kot leta 2023, hkrati pa tudi največ v zgodovini pristanišča.

Dolžniški trgi: Trump, Trump, Trump

Mag. Mitja Vranetič

specialist za upravljanje

Trump, Trump, Trump. Tako bi na kratko lahko povzeli dogajanje v februarju na obvezniških trgih. Na eni strani uvajanje novih carin, na drugi strani rušenje mednarodnih razmerij med državami, vezano na Ukrajino.

Kot je bilo napovedano, je ameriška administracija uvedla 25-odstotne carine na uvoz blaga iz Kanade in Mehike ter dodatno povečala carine na kitajsko blago (iz 10 % na 20 %). Ob tem so bile uvedene 25-odstotne carine tudi na kovinske in aluminijske izdelke iz Evrope, podobna carinska stopnja pa se pričakuje tudi za vse druge izdelke iz EU.

Uvedba carin je na eni strani pritisk na cene izvoznikov, na drugi pa vpliv na rast cen za ameriškega potrošnika. Kot kažejo podatki, objavljeni konec februarja, je pri ameriškem potrošniku zaradi tega že prisoten strah. To odseva podatek, da se je kljub januarski rasti osebnih dohodkov za kar 0,9 % (pričakovanih je bilo 0,3 %) zasebna potrošnja v istem obdobju celo zmanjšala za -0,2 % (pričakovano je bilo povečanje za 0,3 %). Tudi zato inflacija v ZDA ne pojenja. Za mesec januar je na mesečni ravni pridobila kar 0,5 % (pričakovano je bilo 0,3 %), kar pomeni 3-odstotno inflacijo na letni ravni. Kljub naštetim podatkom je zahtevana donosnost ameriške 10-letne državne obveznice mesec februar začela pri 4,54 %, končala pa pri 4,20 %. Torej je v mesecu februarju zahtevana donosnost padla za kar 34 bazičnih točk oz. 0,34 %. Povpraševanje po obvezniških naložbah se je povečalo (safe-haven efekt*), saj se je volatilnost na delniških trgih v februarju bistveno povečala zaradi nejasne prihodnosti.

Obrestne mere v Evropi so se v februarju znižale manj. Nemška 10-letna državna obveznica je mesec začela z 2,46 %, končala pa le malo nižje, z 2,40 % zahtevane letne donosnosti do dospetja. Tako pričakovano in izvedeno znižanje ključne obrestne mere s strani ECB za 0,25 % na 2,75 % ni imelo praktično nobenega učinka. Precej bolj je na obrestne mere v evroobmočju vplival Trump s svojim odklonilnim mnenjem do stališč Ukrajine. Prav zaradi tega bo velika večina evropskih držav verjetno primorana bistveno povečati proračune za oboroževanje. To pomeni več zadolževanja evropskih držav v prihodnjih letih, kar znižuje kakovost dolga na eni strani ter povečuje ceno zadolževanja na drugi strani.

*učinek varnega pristana

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube