080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Delnicam izjemno naklonjeni del predsedniškega cikla

Damjan Kovačič

upravljavec - analitik

Vlagatelji se od začetka oktobra počutijo, kot da bi se peljali z vlakcem smrti z vratolomnimi vzponi in spusti. Svetovni delniški trgi so v nekaj tednih zdrsnili v območje korekcije, saj so vsi pomembnejši indeksi izgubili več kot 10 % vrednosti, kazalniki sentimenta pa so se premaknili v območje ekstremnega strahu. Nato je prišlo do bliskovitega preobrata in eksplozivnega pospeška navzgor, prerojeni delniški trgi pa so v manj kot desetih trgovalnih dneh že nadoknadili več kot polovico padca.

Za vlagatelje korekcije na trgih niso nikoli prijetne, marsikomu se zdijo kot konec sveta, čeprav so v resnici zelo običajne in jih lahko pričakujemo skoraj vsako leto.

Delniški trgi so sicer zakorakali v statistično izjemno ugodno koledarsko obdobje v tretjem letu ameriškega predsedniškega cikla. Po podatkih Ned Davis Research so delnice v tem delu cikla, od oktobra do junija, v povprečju pridobile 18 % vrednosti, z razmerjem med donosom in tveganjem 5 proti 1.

Hkrati je potrebno poudariti, da so se volitve v ameriški kongres odvile v skladu z optimalnim scenarijem razdeljenega kongresa z demokratsko večino v predstavniškem domu. V preteklosti je ta kombinacija vlagateljem prinašala nadpovprečne, okoli 12-odstotne letne donose na delniških trgih.

Borzni indeksi razvitih trgov so v letošnjem letu do 7. novembra v evrih v povprečju pridobili okoli štiri odstotke vrednosti: S&P 500 (+10,4 %), Dow Jones (+11,1 %), tehnološki Nasdaq (+15,0 %), evropski Stoxx Europe 600 (-5,9 %), nemški DAX (-12,9 %), japonski Nikkei (+1,1 %) in svetovni indeks razvitih trgov MSCI World (+3,9 %).

Trgi v razvoju – Potrebujejo napredek v pogajanjih med ZDA in Kitajsko

Dr. Uroš Vek

upravljavec naložb

Delniški trgi so v mesecu oktobru 2018 močno padli, in sicer so se države v razvoju odrezale slabše od razvitih držav. Indeks delniških trgov držav v razvoju, MSCI EMERGING MARKETS, je v oktobru padel za 8,5 %, merjeno v evrih, medtem ko je indeks razvitih trgov, MSCI WORLD, padel za 6,6 %, merjeno v evrih. Donosi v državah v razvoju so bili za obdobje od začetka leta konec oktobra globoko v minusu, in sicer v višini 14,4 %, medtem ko so razvite države še beležile rahel plus v višini 0,6 %, merjeno v evrih.

Po ugodnem letu 2017 za delniške trge držav v razvoju bo leto 2018 bistveno bolj zahtevno. Izgled za naprej je vse bolj stagflacijski, saj se regija sooča s tremi ključnimi tveganji: rast dolarja, zaostritev trgovinskega spora in poslabšanje ekonomskih razmer na Kitajskem. V tem trenutku je najvišje tveganje na strani zaostrovanja trgovinskega spora, saj ZDA napovedujejo dodatne carine na 267 mrd USD uvoza iz Kitajske. To bi imelo dodaten vpliv na inflacijo. Višje carine bi se namreč neposredno prenesle v višje cene in s tem dvignile inflacijo v ZDA. Posledično bi to povzročilo še dodaten pritisk na ameriško centralno banko glede dvigovanja obrestnih mer. Kar je znova negativno za podjetja iz držav v razvoju, saj bi to pomenilo dodaten strošek pri servisiranju tujega dolga. Skratka, če ne bo napredka glede trgovinskega sporazuma med ZDA in Kitajsko na naslednjem srečanju, ki bo med Trumpom in Xi-jem na zasedanju G-20 konec novembra leta 2018, lahko pričakujemo nadaljevanje negotovosti in zaostrenih gospodarskih razmer v državah v razvoju.

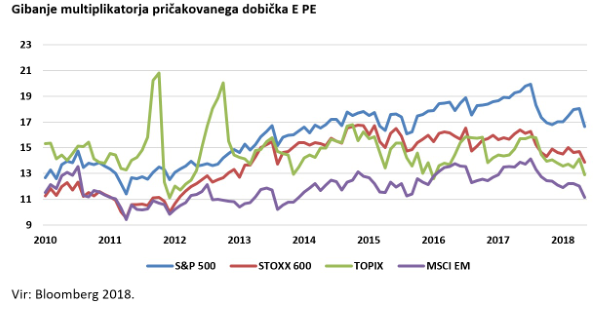

Vrednotenja delniških trgov držav v razvoju so bistveno nižja kot pred enim letom, vendar zgodovinsko gledano so rahlo pod povprečjem. Glede na leto 2011, ko so bila vrednotenja multiplikatorja pričakovanega dobička okrog 9, so lahko vrednotenja ob negativnem razvoju dogodkov še tudi nižja.

Slovenija – Prodaja delnic NLB

Uroš Selič

upravljavec - analitik

V oktobru 2018 smo imeli na letni 2,2- in mesečni ravni 0,3-odstotno inflacijo. V primerjavi z oktobrom prejšnjega leta so se storitve podražile za 2,5 %, blago pa za 2,0 %. Letno inflacijo so višale predvsem višje cene naftnih derivatov in hrane, mesečno pa dražja oblačila. Gospodarska klima je bila oktobra 2018 na mesečni ravni višja za 3,5 odstotne točke, na letni pa nižja za 3,9 odstotne točke. Največ je k zviševanju pripomogel kazalnik zaupanja v predelovalni dejavnosti, ki se je na mesečni ravni zvišal za 3,1 odstotne točke. Ne glede na oktobrsko zvišanje pa je vrednost kazalnika gospodarske klime oktobra 2018 za 3,9 odstotne točke nižja kot oktobra 2017. Na poslabšanje tega kazalnika na letni ravni so vplivale nižje vrednosti kazalnikov zaupanja med potrošniki v storitvenih in predelovalnih dejavnostih.

Za vlagatelje na Ljubljanski borzi je po dolgem času prispela pozitivna novica. Država je namreč objavila namero izvedbe javne ponudbe delnic NLB in njihovo uvrstitev v kotacijo na Ljubljanski in Londonski borzi. Z objavo prospekta se je tako v drugem poskusu vendarle uradno začela prodaja delnic stoodstotno državne največje slovenske banke po metodi IPO. Po tistem, ko je 7. novembra poteklo obdobje za izkaz interesa za nakup delnic NLB s strani fizičnih oseb, je bila zadnji dan knjiga naročil odprta za institucionalne vlagatelje. Dan zatem bo znana končna cena za delnico. Upajmo, da se bo z dodatno delnico na Ljubljanski borzi vrnil tudi optimizem na parketu, kjer že nekaj časa vlada bolj zaspano vzdušje.

Dolžniški trgi - Italija vznemirja trge

Mag. Rene Redžič

upravljavec naložb

Inflacija v območju evra je oktobra na letni ravni dosegla 2,2 %, kar je več kot v septembru (2,1 %) ter za 0,8 % več kot pred enim letom. K višji inflaciji so najbolj prispevale višje cene energije. Podobno velja tudi za jedrno inflacijo (ta ne upošteva cen energentov, hrane, pijače in tobačnih izdelkov), ki se je v mesecu oktobru na letni ravni zvišala za 20 bazičnih točk (0,2 %) na 1,1 %.

Pretekli mesec je dinamiko na evropskih dolžniških trgih narekovala zlasti Italija. Italijanska vlada je namreč v Bruselj poslala osnutek proračuna za leto 2019, ki načrtovani primanjkljaj viša na 2,4 %, hkrati pa ne zagotavlja ustreznih spodbud za pospešitev rasti italijanskega gospodarstva. Evropska komisija je omenjeni osnutek proračuna zavrnila. Temu primerno so se odzvale tudi bonitetne agencije. Moody's je znižal bonitetno oceno dolgoročnega državnega dolga za eno stopnjo z Baa2 na Baa3, temu je sledila tudi bonitetna agencija S&P, ki je sicer ohranila bonitetno oceno državnega dolga pri BBB, a znižala prihodnje obete iz stabilnih v negativne. Zahtevana donosnost italijanskih državnih obveznic se sicer zvišuje vse od konca septembra ter je na primeru 10-letnih obveznic v drugi polovici oktobra dosegla lokalni vrh pri 3,69 % (zvišanje za 80 bazičnih točk), po objavi bonitetnih ocen, ki ohranjajo državni dolg znotraj naložbenega razreda, pa se je nekoliko znižala na trenutnih 3,40 %.

Ameriška centralna banka (Fed) je na novembrskem zasedanju pričakovano ohranila ključno obrestno mero, ki se nahaja v razponu med 2,0 % in 2,25 %. Ob dobri makroekonomski sliki, ko je stopnja brezposelnosti zgodovinsko nizka (3,7 % v mesecu oktobru), jedrna inflacija pa vztraja nad 2 % (zadnji podatek za september znaša 2,2 %), je pričakovati, da bo Fed v letošnjem letu obrestno mero dvignil še enkrat. Trg trenutno z 74-odstotno verjetnostjo pričakuje, da bo do naslednjega dviga prišlo v decembru, znova za 25 bazičnih točk. Morebiten dvig ključne obrestne mere bi obrestno mero povzdignil na nivo med 2,25 in 2,50 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube