080 22 42

080 22 42 info@infond.si

info@infond.si

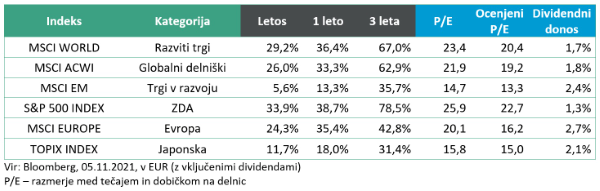

Razviti trgi: Turbo pospešek na delniških trgih

Damjan Kovačič

specialist za upravljanje

V življenju in na finančnih trgih je običajno, da najtežje sledimo preprostim nasvetom. Na delniških trgih se tako vedno znova znajdemo v situaciji, ko se na videz ponavljamo kot pokvarjena plošča. Pretekli mesec smo na primer izhajali iz predpostavke, da delniški trgi, kljub številnim negativnim dejavnikom, ki zaviralno vplivajo na gospodarsko aktivnost, še naprej prekipevajo od moči in ne kažejo resnejših znamenj šibkosti. Razmišljali smo o tem, da bodo udeleženci na trgu vsak večji popravek verjetno izkoristili za agresivne nakupe delnic. To se je nato v resnici tudi zgodilo, s tem, da so trgi kot kaže celo v prestavili v najvišjo prestavo in vključili turbo pospešek. Delnice na razvitih trgih so znova na rekordnih vrednostih in so od začetka leta v evrih pridobile skoraj 30 odstotkov. Ameriške delnice, ki so dosegle rast v 16 od zadnjih 18 trgovalnih dni, ponovno povečujejo prednost pred drugimi regijami, ki znaša že 12 odstotnih točk, prav tako pa so znova v ospredju tako imenovane »growth« delnice podjetij z visokimi rastmi prihodkov in dobička. V oktobru so dobile neverjeten pospešek delnice z največjimi »short« pozicijami, to so tiste, za katere so aktivni trgovci najbolj agresivno stavili, da bodo izgubile vrednost. Ker so se nenadoma znašli na napačni strani borznega stampeda, so zdaj v paniki prisiljeni zapirati svoje kratke pozicije, čemur v žargonu pravimo »short squeeze«. To je povzročilo, da so te delnice v oktobru poletele za skoraj 11 odstotnih točk v primerjavi s splošnimi indeksi.

Na trgih ni čutiti povečane zaskrbljenosti. Indeks volatilnosti VIX je padel s 25 na 17, kar z drugimi besedami pomeni, da aktivni trgovci pričakujejo, da se bodo ameriške delnice v naslednjih 30 dneh premaknile za samo 4,9 odstotka v eno ali drugo smer.

Dobra novica je, da vstopamo na delniških trgih v sezonsko najbolj ugodni del leta z odlično popotnico v obliki izjemnih četrtletnih rezultatov podjetij. Ameriške korporacije iz indeksa S&P 500 so namreč v tretjem četrtletju povišale prihodke za skoraj 19 %, oziroma za 2,6 % nad pričakovanji, pod črto pa so dobički višji kar za 41 % in so za skoraj 10 % višji od pričakovanj.

Vlagateljem polagam na srce, naj jih ne bo strah kupovati ali držati delnic ali skladov, ki dosegajo nove najvišje vrednosti. Nekateri celo pravijo, da je ta pristop k investiranju ena najbolje varovanih skrivnosti, saj so na plusu vsi, ki so kadarkoli kupili to naložbo in je nad njimi samo še »plavo nebo«. Zakaj je vlagateljem tako težko ostati investiran v dobrih časih kot v slabih časih? Morda zato, kot pravi Charlie Bilelo, ker ljudje enako težko sprejemamo, da lahko dobri časi še naprej ostanejo dobri, kot smo pripravljeni, da slabi časi ne bodo slabi za vedno.

Preprosta zgodovinska statistika pravi, da so delnice ob tako močni rasti in pozitivnem momentu, ki smo jim priča v letošnjem letu, nato do konca leta v povprečju pridobile dodatnih 6 % vrednosti.

Trgi v razvoju: Svetli izjemi na delniških trgih v razvoju sta letos Rusija in Indija

Uroš Selič

specialist za upravljanje

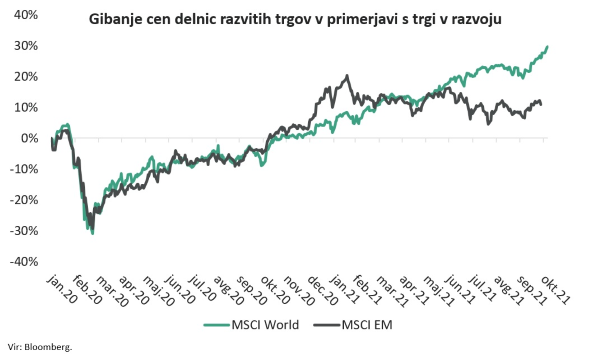

Jesenski meseci so na razvitih delniških trgih poskrbeli za veselje vlagateljev in nove rekorde borznih indeksov, žal pa se veselje ni preneslo na trge v razvoju. Indeks MSCI EM je na mesečni ravni malenkost zrasel, a kljub temu močno zaostaja za splošnim globalnim indeksom in ostaja v območju, kot na začetku leta. Da so delnice na trgih v razvoju precej zaostale v primerjavi z razvitimi, so v glavnem zaslužne kitajske delnice.

Padcu delnic kitajskih tehnoloških gigantov, ki se še vedno soočajo z izzivi regulativnih predpisov, so se pridružile tudi delnice iz nepremičninskega sektorja, predvsem na račun nepremičninskega giganta Evergrande, pridružil pa se mu je tudi drugi največji nepremičninar v državi, Kaisa Group. Kitajska centralna banka je v zadnjih tednih sporočila, da so razmere v nepremičninskem sektorju obvladljive. V tem času je Evergrande z vlagatelji dosegel dogovor o poplačilu obresti za obveznico z letnico 2025, s čimer se je trenutno izognil stečaju. Vedeti velja, da nepremičninski sektor prispeva četrtino letne gospodarske rasti na Kitajskem.

Motivacije za nedavna prizadevanja oblasti za ureditev tehnološkega sektorja so po eni strani razumljive in za trg ne bi smele predstavljati prevelikega presenečenja. Kitajski tehnološki sektor je eden največjih in najuspešnejših na svetu, po velikosti in obsegu primerljiv z ameriškim tehnološkim sektorjem, zlasti v potrošniškem internet prostoru. Osupljiva rast tehnološkega sektorja je imela izjemen vpliv na kitajsko gospodarstvo, družbo in na vsakdanje življenje navadnih državljanov. Vseprisotnost tehnologije je povzročila tudi vse večjo zaskrbljenost glede možne zlorabe tržne moči, varnosti podatkov in potrošnikov tako na Kitajskem kot drugje po svetu, še posebej v Evropi, ki je najbolj aktivna pri ukrepanju proti kršitvam tržne moči in zasebnosti. Kitajski oblikovalci politik se torej trudijo nadoknaditi pri reševanju teh pomislekov z uvedbo novih predpisov. V primerjavi z ostalim svetom je očitna razlika v tem, da Kitajska sprejema veliko močnejši in trši pristop k ureditvi in izvrševanju, kar kratkoročno negativno vpliva na kitajski delniški trg in razpoloženje vlagateljev.

Svetli izjemi na delniških trgih v razvoju v letošnjem letu ostajata Rusija in Indija. Prva na krilih višjih cen surovin, predvsem nafte in plina, presega rekordno vrednost še iz leta 2007, Indija pa je tik pred tem, da se vpiše v klub peterice največjih borznih trgov na svetu in prehiti Združeno kraljestvo. Nekdanja britanska kolonija je po mnenju analitikov zelo atraktivna zaradi številnih velikih indijskih tehnoloških zagonskih podjetij, ki so objavila načrte za javno ponudbo delnic, kar spominja na kitajsko zgodbo iz prejšnjih let.

Slovenija: K letni inflaciji največ prispeva energija

Uroš SeličNadaljevanje trenda dviga splošnih cen v Sloveniji je Statistični urad zaznal tudi v oktobru. V Sloveniji so se cene življenjskih potrebščin oktobra na letni ravni v povprečju zvišale za 3 %, na mesečni ravni pa za 0,9 %, kar je več kot mesec prej. K letni inflaciji so v oktobru 2021 prispevali največ, 1,6 odstotne točke, dražji naftni derivati, saj se je dizelsko gorivo na letni ravni podražilo za 39,8 %, bencin pa za 31,7 %. Na mesečni ravni so bile cene življenjskih potrebščin v povprečju za 0,9 % višje. Na mesečno inflacijo je najmočneje (0,5 odstotne točke) vplivala sezonska menjava kolekcij oblačil in obutve, saj so se cene v tej skupini v enem mesecu v povprečju zvišale za 7,3 %. Višja je tudi inflacija v evroobmočju – septembra je bila še pri 3,4 %, oktobra pa je na letni ravni znašala 4,1 %. Najbolj so zrasle cene energije, in sicer na letni ravni za 23,5 %, potem ko je bila septembra rast 17,6-odstotna.

Mesečna stopnja anketne brezposelnosti je bila v septembru 2021 3,9-odstotna, enaka kot v avgustu. Na letni ravni je bila anketna brezposelnost za 1,3 odstotne točke nižja kot v septembru 2020. Med brezposelnimi osebami, starimi med 15 in 74 let, je bilo 45 % moških in 55 % žensk. Stopnja anketne brezposelnosti med moškimi je bila v septembru 2021 3,2-odstotna, med ženskami pa 4,7-odstotna.

Skupina Telekom Slovenije je v devetih mesecih letošnjega leta dosegla 486,8 mio EUR prihodkov od prodaje, kar je 7,1 mio EUR oz. za 1 % več, kot v devetih mesecih leta 2020. Dobiček iz poslovanja pred obrestmi, amortizacijo in davki (EBITDA) je na ravni Skupine Telekom Slovenije dosegel 174 mio EUR, kar je za 5 % več, kot v primerljivem obdobju leta 2020. Svetla točka poslovanja je nadaljevanje trenda dvigovanja EBITDA marže, ki na ravni skupine predstavlja 35,7-odstotni delež v prihodkih od prodaje in je dosegla rekordno vrednost v zadnjih desetih letih.

Dolžniški trgi – Zaščita pred tveganji

Jure Rogač

specialist za upravljanje

Po sprostitvi omejitev ukrepov proti širjenju pandemije Covid-19 je gospodarstvo ustvarilo rast, ki je povzročila presežno inflacijo. Vsled tega so centralne banke napovedale ukinitev programa odkupa obveznic in druge podpore gospodarstvu, po drugi strani pa je donosnost dolžniških trgov še vedno podhranjena. Fed, ECB in tudi druge večje centralne banke so predstavili načrt postopnega znižanja odkupa obveznic, obrestne mere pa še vedno držijo na nizkih ravneh. Centralne banke manjših držav razvitih gospodarstev z lastno valuto že dvigujejo tudi obrestne mere.

Indeks državnih obveznic iBoxx je od začetka leta zabeležil upad vrednosti -3,6 %, indeks podjetniških pa -1,1 %. Pozitiven donos dosegajo samo podjetniške obveznice izven naložbenega razreda, katerih indeks je od začetka leta pridobil +2,9 %. V preteklosti so donosi obveznic nudili zaščito vsaj pred inflacijo, kar je v trenutnem obdobju nizkih zahtevanih donosih in razmakih (spread) pod izzivom, saj je letna inflacija potrošniških cen presegla 5 % v ZDA in 4 % v Evropi, kar presega celotni donos (total return).

Ob še vedno visokih rasteh vrednosti delnic bi bilo morda mamljivo, da bi obveznice v celoti izključili iz portfeljev, vendar bi to vodilo v dosti večjo volatilnost portfeljev in manjšo zaščito pred nepredvidljivimi tveganji padca vrednosti delnic. Na primer, če bi korona virus mutiral do mere, ko cepiva ne bi bila več učinkovita, bi bile državne obveznice verjetno eno redkih sredstev, ki bi ustvarjalo pozitivne donose ali pa vsaj manjše izgube.

Ob koncu oktobra je donos 10-letne ameriške obveznice znašal na 1,55 % (prejšnji mesec 1,49 %), nemškega Bunda z enako dospelostjo pa -0,11 % (prejšnji mesec -0,2 %). Kljub rahli korekciji navzgor zahtevane donosnosti še vedno ostajajo nižje pred pandemijo. Nasprotno od državnih obveznic podjetniške nudijo nekaj več zaščite pred inflacijo, vendar prav tako kotirajo pri zgodovinsko nizkih ravneh.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube