080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Juhuhu, vrh inflacijskega cikla je tu?

Damjan Kovačič

specialist za upravljanje

Svetovne delnice in vzajemni skladi so letos v evrih izgubili okoli 11 % vrednosti, kar je precej manj boleče kot izgube v nekaterih najbolj izpostavljenih oz. špekulativnih segmentih trga, kamor sodijo hitro rastoče (growth) delnice (-22 %), tehnološke IT delnice (-24 %), delnice podjetij iz sektorjev trajnih potrošnih dobrin (-25 %) in komunikacijskih storitev (-31 %), delnice podjetij, ki ponujajo digitalne storitve v oblaku (-50 %) ali npr. pri kriptovalutah, ki so izgubile več kot 70 % vrednosti. Po drugi strani med pozitivnimi izjemami izrazito izstopa energija (+51 %), rahlo pozitivne donose pa so zabeležile tudi delnice iz defenzivnih sektorjev zdravstva, javne oskrbe in osnovnih potrošnih dobrin.

Globalni kapitalski trgi so bili tudi v mesecu oktobru na udaru izjemno neugodne negativne kombinacije makro dejavnikov kot so inflacija, dvigi obrestnih mer, ohlajanje gospodarske rasti, energetska kriza, sezona objav dobičkov podjetij, ameriške vmesne volitve, vojna v Ukrajini, koronske karantene in globoka kriza na kitajskem nepremičninskem trgu ter pretresi na trgu kriptovalut.

V tem trenutku me najbolj skrbi, da centralne banke že pretiravajo s svojim križarskim pohodom proti inflaciji in paničnim dvigovanjem obrestnih mer. Moja izhodiščna predpostavka je, da bomo v stagflacijskem makrookolju na trgih dosegli dno takrat, ko bodo referenčne kratkoročne obrestne mere dosegle ciklični vrh. Udeleženci na denarnih trgih pričakujejo, da se bo to zgodilo junija 2023 pri 5,25 %. Na osnovi zgodovinskih primerjav s preteklimi cikli lahko najkasneje do sredine naslednjega leta pride do toliko pričakovanega Fedovega pivota, to je zasuka v denarni politiki ameriške centralne banke, ki prinaša rojstvo novega bikovskega trga. Posebej, če se bo odvil scenarij, po katerem bo inflacija v naslednjih mesecih začela padati enako hitro, kot je rasla do letošnjega poletja, in se bo do konca prihodnjega leta v ZDA spustila celo pod dva odstotka.

Kitajska: Ničelna toleranca škodi kitajskemu gospodarstvu

Uroš Selič

specialist za upravljanje

Po klavrnem začetku oktobra so se delnice na svetovnih delniških trgih končno odbile in končale mesec v pozitivnih barvah. Na razvitih trgih so v povprečju zabeležile 7-odstotni donos, medtem ko so na trgih v razvoju, predvsem na račun kitajskih delnic, ki so prestale izredno volatilen mesec, cene ostale nespremenjene. Osrednja tema na finančni trgih ostajajo poleg negotovih gospodarskih obetov in geopolitičnih tveganj agresivni dvigi obrestnih mer centralnih bank v boju proti inflaciji. Splošno prepričanje na trgu je, da je inflacija dosegla vrhunec, vendar se še ne ve, kako dolgo bo trajalo, da bo padla na ciljno raven 2 %.

Storitvena dejavnost na Kitajskem se je septembra prvič v štirih mesecih zmanjšala, saj so omejitve zaradi ponovnega zapiranja delov države v boju proti covid-19 zmanjšale že tako krhko povpraševanje in znižale aktivnost podjetij. Indeks menedžerjev nabave (PMI) storitev Caixin je avgusta padel s 55,0 na 49,3, medtem ko se je rast BDP ponovno dvignila na 3,9 odstotkov, kar je še vedno manj od vladnega cilja 5 % iz začetka leta.

Najpomembnejši dogodek na Kitajskem v letošnjem letu je bil 20. partijski kongres, ki se je odvijal sredi oktobra, in na katerem so delegati razpravljali o ideološki podlagi vseh segmentov kitajske notranje, gospodarske in zunanje politike. Po pričakovanjih je bil za predsednika države ponovno imenovan dosedanji predsednik Xi Jinping, za katerega bo to že tretji mandat. Sestava novega centralnega komiteja politbiroja in negativno dojemanje predsedniškega tretjega mandata sta na kitajskem delniškem trgu sprožila dodatno negotovost. Še posebej na udaru so bile tehnološke delnice, saj so vlagatelji zaskrbljeni glede prihodnosti velikih tehnoloških podjetij, ki so bila regulativno zatirana pod sedanjim (in prihodnjim) predsednikom. Zahodni mediji predsednika prikazujejo kot Maocetungovega ideologa, ki ga ne zanima nič druga kot popoln nadzor nad stranko in državo. Zdi se, da je takšno dojemanje vseeno pretirano, saj delegati na zasedanju niso spremenili dosedaj začrtane poti v ekonomski politiki. Še naprej poudarjajo pomen gospodarske rasti, odpiranja gospodarstva in nepogrešljivo vlogo zasebnega sektorja v prihodnjem razvoju Kitajske. Trenutno so vlagatelji zavzeli preveč negativno stališče o Kitajski in njenih gospodarskih obetih. Sprašujejo se, ali lahko gospodarstvo raste več kot 3 % na leto ob dejstvu, da se gospodarstvo nikakor ne more otresti posledic karantenskih zapor zaradi kitajske ničelne tolerance do covida, ki med drugim zatira tudi aktivnost potrošnikov. Odprava politike ničelne tolerance, ki jo trg potihoma pričakuje še letos, bo zagotovo sprožila odboj v gospodarstvu in na delniškem trgu.

Slovenija: Presežek v blagovni menjavi s tujino

Uroš SeličLetna inflacija se je oktobra v Sloveniji po več mesecih spustila pod mejo 10 %. Na letni ravni smo zabeležili 9,9-odstotno inflacijo, a kljub padcu ostaja visoka. K letni rasti cen so največ prispevale podražitve hrane, goriv in energije. Na mesečni ravni je bila inflacija 0,8-odstotna, najbolj sta nanjo vplivali sezonska zamenjava oblačil in obutve ter dražja hrana. Oktobra se je blago v povprečju podražilo za 11,8 %, storitve pa za 5,9 %. Cene blaga dnevne porabe so se zvišale za 14,5 %, trajnega blaga za 9,8 % in poltrajnega blaga za 4 %. Po drugi strani so mesečno inflacijo za 0,4 odstotne točke ublažili cenejši naftni derivati: cene goriv in maziv za osebna vozila so se zmanjšale za 6,1 %, cene tekočih goriv pa za 8,2 %. Letna rast cen, merjena s harmoniziranim indeksom življenjskih potrebščin, ki se uporablja za primerjave v EU, je bila oktobra pri 10,3 %.

Vrednost izvoza se je v primerjavi z lanskim septembrom povečala za več kot polovico, uvoza pa za približno tretjino. Tudi vrednost blagovne menjave v prvih devetih mesecih letošnjega leta se je v primerjavi z istim obdobjem lani izrazito povečala. V septembru smo izvozili za 5,3 mrd EUR in uvozili za 5,0 mrd EUR blaga. Izvoz je bil vrednostno za 52,7 %, uvoz pa za 33,8 % večji kot v prejšnjem septembru. Pokritost uvoza z izvozom je bila 105,2-odstotna. Slovenija je pri blagovni menjavi s tujino ustvarila presežek v vrednosti 0,3 mrd EUR.

Uprava NLB je za 12. december sklicala skupščino delničarjev. Glavna točka dnevnega reda bo odločanje o delitvi drugega dela izplačila dividende v vrednosti 50 mio EUR, kar na delnico znese 2,5 evra bruto dividende. Prvih 50 mio EUR dividende je banka izplačala že junija letos, če bo sklep v predlagani obliki izglasovan, bo tokratna dividenda izplačana 20. decembra. Skupina NLB je lani sicer ustvarila dobiček v višini 236,4 mio EUR, samo v prvem letošnjem četrtletju pa je na račun prevzema Sberbank ustvarila 231,5 milijona evrov čistega dobička, kar je približno 3,5-krat toliko kot v enakem obdobju lani.

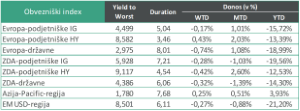

Dolžniški trgi – Vroč oktober

Jure Rogač

specialist za upravljanje

Mesec oktober je v Evropi prinesel rekordno visoke temperature, nazadnje izmerjene leta 1965. Vendar oktober ni bil vroč le v meteorološkem smislu, tudi inflacija v evroobmočju je dosegla rekord. Odkar jo v 19 državah evroobmočja meri evropski statistični urad Eurostat, je oktobra 2022 prvič dosegla 10,7 % (septembra 9,9 %). Visoka inflacija pomeni, da bo ECB še naprej dvigovala temeljne obrestne mere, in prav konec oktobra je napovedala dvig za 0,75 odstotne točke za vse tri ključne obrestne mere. Tako znašajo obrestne mere za operacije glavnega refinanciranja 2,0 %, za odprto ponudbo mejnega posojila 2,25 % in za odprto ponudbo mejnega depozita 1,5 %. Veljati so začele 2. novembra 2022.

Cene hrane in energije so bile ponovno glavni krivci za rast inflacije. Cene predelane hrane, alkohola in tobaka so zrasle za 12,4 %, nepredelanr hranr za 15,4 %. Cene energije so zrasle za 41,9 %. Podrobna analiza cen energije pokaže, da je energija gospodinjstev (elektrika in plin) ponovno zrasla, cena energije za transport pa upadla. Zdi se, da rast cen neenergetskega industrijskega blaga ni več posledica ozkih grl v globalnih dobavnih verigah, ampak da se zdaj visoke cene energije prenašajo po proizvodni verigi. Dodaten negativni vpliv ima padanje vrednosti valute evro. Šibek evro namreč pomeni, da uvozniki plačajo več za enako količino blaga v tujih valutah.

Visoka inflacija vodi v znižanje razpoložljivega dohodka gospodinjstev, kar slabo vpliva na gospodarsko rast. Višji stroški osnovnih dobrin, kot sta hrana in energija, ter višji izdatki za financiranje (dražji krediti) zmanjšujejo vrednost sredstev za potrošnjo ostalih dobrih in storitev. Vseeno je rast BDP v tretjem kvartalu 2022 v območju z evrom znašala 0,2 % glede na prejšnji kvartal, kar je več od pričakovanj. Razlog za to bi lahko našli v večji potrošnji za turizem in rekreacijo ob super ugodnem vremenu.

Večina analitikov meni, da bi lahko vrednosti inflacije dosegle vrh v naslednjih mesecih saj so cene blaga in energije na borzah že začele upadati. Vendar pa zadnji podatki o gospodarski aktivnosti in sentimentu kažejo, da je v tretjem kvartalu prišlo do znatnega upada dejavnosti. Zelo verjetno je, da bo prišlo do krčenja BDP v zadnjem četrtletju leta 2022 in prvem 2023.

Podatki na 31. oktober 2022

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube