080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Med superbogataši in reveži

Damjan Kovačič

višji specialist za upravljanje

Delniški trgi so po odličnem začetku leta zdrsnili v rdeče številke tako v tretjem četrtletju kot tudi v tradicionalno najslabšem mesecu leta, septembru, s popravki tečajev, ki so v tretjem četrtletju na razvitih trgih znašali manj kot odstotek vrednosti, v mesecu septembru pa slaba dva.

V začetku poletja so bili glavni poudarki na mehkem pristanku, padajoči inflaciji, pomanjkanju ponudbe na trgu dela, odpornem ameriškem potrošniku in pozitivni krivulji dobičkov podjetij. Potem pa so pretežno spodbudne teme zamenjale višje obrestne mere za dalj časa, krivulja donosnosti se je strmo pomaknila navzgor, višje cene energije, stavka delavcev v avtomobilski industriji, zapleti v zvezi z zaprtjem vlade v ZDA ter splošno razočaranje nad Kitajsko.

Bolj razveseljiv je pogled na bilanco trgov do konca septembra, ki je še vedno pozitivna, saj so globalni delniški trgi letos v evrih pridobili okoli 11 % vrednosti in so, tudi zaradi rasti tečaja dolarja, za manj kot 4 % oddaljeni od rekordnih vrednosti.

Če pokukamo, kaj se dogaja pod gladino, ne moremo spregledati popolne prevlade peščice največjih globalnih delnic, pretežno iz sektorjev informacijske tehnologije in komunikacijskih storitev, katerih letošnji donosi, tudi po zadnjih popravkih, še vedno presegajo 30 %. To je daleč najpomembnejši pojav na delniških trgih v 2023, ki odločilno vpliva na donose sektorjev, posameznih naložbenih strategij in skladov.

Bolj kot se oddaljujemo od teh super delnic, bolj drastično nižje donose opažamo. Donos 25 največjih ameriških delnic znaša letos +27 %, donos 100 največjih družb +21 %, donos indeksa S&P 500 pa +15 %. Če bi enakovredno utežili 500 največjih ameriških korporacij, bi donos padel na komaj 4 %, še slabši pa so donosi malih podjetij, ki so letos komaj pozitivni. Letošnja zgodba o delniških trgih je torej zgodba o dveh ekstremnih svetovih, o superbogataših, ki se jim je nasmehnila sreča z več kot 30-odstotnimi donosi, in revežih, ki se komaj držijo nad vodo.

Poglejmo statistične tendence let, v katerih so delnice do konca julija pridobile več kot 10 %, nato pa sta se zgodila negativni avgust in september. Kljub statistično premajhnemu vzorcu je zanimivo, da ameriške delnice ob takšnem izhodišču po letu 1945 nikdar niso zabeležile negativnih donosov do konca leta. V vseh osmih primerih smo imeli opravka s pozitivnimi donosi, in sicer so od oktobra do decembra delnice v povprečju pridobile dodatkih 8,6 %, najslabši donos pa je v tem obdobju znašal 2 %.

Kitajska: Blago okrevanje industrijske proizvodnje in prodaje na drobno

Uroš Selič

specialist za upravljanje

September je tradicionalno slab mesec za delniške donose in tudi letos ni bilo drugače. Po precej uspešnem prvem polletju so globalne delnice na mesečni ravni v evrih doživele padec za približno 2 %, kar je največji mesečni upad v letošnjem letu. Razpoloženje vlagateljev je v veliki meri oblikovalo sporočilo centralnih bank o nameri ohranjanja višjih obrestnih mer, zlasti pa izjava glavnega centralnega bančnika Jaya Powella na zadnjem zasedanju Feda, ki je poudaril načelo "višje za dalj časa" (Higher for longer), česar vlagatelji do še pred kratkim niso pričakovali. V nasprotju s preostalim svetom se Kitajska ne sooča s težavami visokih obrestnih mer in inflacijo, ampak se njihovo gospodarstvo še vedno srečuje z velikimi izzivi in nestabilnostjo predvsem iz zunanjega okolja, saj se globalno povpraševanje po njihovih proizvodih še naprej ohlaja. Prav tako ostaja šibka domača potrošnja, ki je kljub boljšim podatkom še vedno premajhna, težave v nepremičninskem sektorju pa se še poglabljajo. Kitajske delnice ostajajo med letošnjimi največjimi poraženci, saj so v povprečju od začetka leta izgubile več kot 10 %.

Avgusta in septembra se na Kitajskem opaža blago okrevanje v zvezi z industrijsko proizvodnjo in prodajo na drobno. Industrijska proizvodnja se je v primerjavi z avgustom prejšnjega leta povečala za 4,5 %, kar presega julijskih 3,8 %. Prav tako je prodaja blaga na drobno okrepila svojo dinamiko s 3,7-odstotno rastjo v primerjavi z enakim obdobjem prejšnjega leta, potem ko je bila julija le enoodstotna. Pohvalno je tudi izboljšanje podatkov o urbani brezposelnosti, ki je avgusta znašala 5,2 %, kar je za 0,1 odstotne točke več kot julija. Niso pa vse novice dobre. Sektor storitev se je upočasnil, cene stanovanj še naprej padajo tako na primarnem kot na sekundarnem trgu, investicije v osnovna sredstva so od januarja do avgusta zrasle le za 3,2 % v primerjavi z istim obdobjem lani, dodatne skrbi pa povzročajo likvidnostne težave enega izmed najpomembnejših upravljavcev sredstev na Kitajskem, skupine Zhongzhi Enterprise Group, s čimer bi se nepremičninska kriza preselila v finančni sektor. Vlagatelji pa že pogledujejo za naslednjim zasedanjem centralnega komiteja Komunistične partije Kitajske, ki bo konec oktobra, kjer se bo razpravljalo o vseh perečih vprašanjih in oblikovalo ekonomsko politiko za leto 2024, ki bi lahko bila bolj ambiciozna od letošnje.

Slovenija – Inflacija ponovno zrasla

Uroš Selič, specialist za upravljanjeZa razliko od povprečne evrske inflacije, ki je znašala 4,3 %, je v Sloveniji meseca septembra inflacija ponovno zrasla - na letnem nivoju dosega 7,1 %, kar je za odstotno točko več kot avgusta. Na mesečni ravni so se cene dvignile za 0,7 %. K letni inflaciji so največ prispevale podražitve hrane in brezalkoholnih pijač, k mesečni pa višje cene električne energije. Cene storitev v Sloveniji so bile septembra na letni ravni v povprečju višje za 8,1 %, cene blaga pa za 6,5 %. V nasprotju s predhodnimi meseci je bila največja podražitev v kategoriji stanovanje, voda, električna energija, plin in drugo gorivo, in sicer za 12,7 %. K temu poskoku cen je najbolj prispevala 26,5-odstotna podražitev električne energije zaradi odprave ukrepa zmanjšanega plačila prispevkov.

V skupini Petrol so v prvih šestih mesecih leta 2023 realizirali prihodke od prodaje v višini 3,4 mrd EUR, kar je 17 % manj kot v enakem obdobju leta 2022, in sicer zaradi nižjih cen energentov ter manjšega obsega trgovanja z električno energijo in zemeljskim plinom kot v enakem obdobju lani. Čisti dobiček je dosegel 52,8 mio EUR, medtem ko je v tem obdobju lani Petrol zabeležil 1,3 mio EUR izgube. Količinska prodaja se precej manj razlikuje od upada prihodkov od prodaje, saj so v prvih šestih mesecih letos prodali 1,86 milijona ton goriv in derivatov, kar je odstotek manj kot v istem obdobju lani. Na drugi strani, pa so stroški iz poslovanja v prvih šestih mesecih letos znašali 275,1 mio EUR, kar je 39,2 mio oziroma kar 17 % več kot v istem obdobju lani. Stroški so zrasli predvsem zaradi višjih cen energentov kot v primerljivem obdobju leto prej in višjih stroškov dela, ki so posledica visoke inflacije. So pa načrti za leto 2025 kar optimistični, saj podjetje ob prihodkih od prodaje v vrednosti 4,7 mrd EUR načrtuje 336 mio EUR EBITDA.

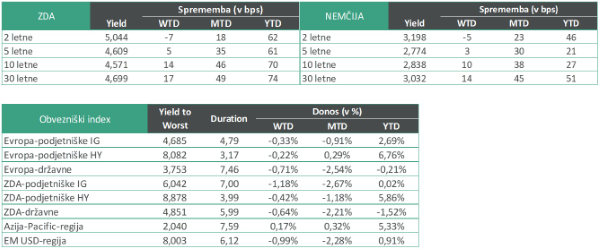

Dolžniški trgi – Zahtevani donosi dosegli nove rekorde

Jure Rogač

specialist za upravljanje

Razprodaje na obvezniških trgih, ki so se začele konec julija, so se nadaljevale tudi septembra. V evroobmočju se je rast donosov med mesecem celo pospešila vendar so se na splošno donosi v ZDA bolj povečali. Zdaj je vprašanje, kako daleč se bo to gibanje nadaljevalo in kaj bo sledilo. Septembrske odločitve ECB in Fed-a o obrestnih merah so bile na zgornji meji pričakovanj. Trgi so dejansko pričakovali samo dve odločitvi, dodaten dvig ali ohranitev trenutnih obrestnih mer. Oboji so se odločili za slednje, dvig za dodatnih 0,25 odstotnih točk.

Gospodarski kazalci so potrdili trdno rast ameriškega gospodarstva, pričakovano za tretje četrtletje, medtem ko na tej stani Atlantika, gospodarstvo evroobmočja ostaja šibko. Podatki o inflaciji so bili pozitivni za obe ključni gospodarstvi, inflacijski pritiski se namreč umirjajo. Torej kaj skrbi trge, da cene obveznic padajo? Ameriško gospodarstvo ostaja trdno, kar sproža vprašanja o tem, kako dolgo bodo potrebne trenutne ali celo višje ravni obrestnih mer, da se inflacija v ZDA vrne na ciljnih 2 %. Hkrati podatki zadnjih mesecev kažejo, da so šibkejši cenovni pritiski in ohlajanje trga dela možni tudi v okolju solidne gospodarske aktivnosti.

V evroobmočju pa je gospodarstvo že šibko in cenovni pritiski upadajo, čeprav počasi, zato se višji zahtevani donosi težko razlagajo z gospodarskimi podatki. Lahko bi rekli, da na nemške državne obveznice veliko bolj vplivajo treni iz ZDA. Trgi so nemirni, ker se učinki višanja obrestnih mer ne kažejo tako hitro, kot je bilo pričakovano. Vsaj v ZDA krožijo razprave o višji ravnotežni obrestni meri skozi daljše obdobje. V takem okolju je rast cene nafte še dodatno spodbudila rast zahtevanih donosov, čeprav vpliv višjih cen energije na odločitve centralnih bankirjev še zdaleč ni jasen.

Indeksi sestavljeni iz državnih obveznic, ki imajo daljše zapadlosti in so posledično tudi bolj občutljivi na spremembe temeljnih obrestnih mer so pokurili letošnje pozitivne donose. Od začetka leta je evropski državni indeks ustvaril izgubo -0,21 %, Ameriški pa celo večjo pri -1,52 % merjeno v USD. Zelo dobro se obnašajo indeksi podjetniških obveznic izven naložbenega razreda, Evropski celo boljše od Ameriškega. Vendar gledano v prihodnost bodo ravno te obveznice najbolj pod pritiskom, saj naraščajo stroški zadolževanja, ki kurijo dobiček, hkrati pa se ohlaja gospodarstvo.

Podatki na dan 30.09.2023

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube