080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Delnice (nazaj) na vrhu, obveznice v stratosferi

Damjan Kovačič

upravljavec - analitik

Na razvitih trgih lahko namesto običajne drame na delniških spremljamo zgodovinske premike na obvezniških trgih, ki še naprej rušijo vse rekorde. Dolgoročne ameriške brezkuponske obveznice, pri katerih je trajanje daljše od 25 let in ki so najbolj občutljive na premike obrestnih mer, so samo v avgustu v dolarjih podivjale za neverjetnih 20 % vrednosti. Od začetka leta pa so pridobile celo 30 %, kar je za približno 10 odstotnih točk več kot znašajo letošnji donosi ameriških delnic. Na splošno lahko rečemo, da dolgoročne obveznice na razvitih trgih še nikoli po drugi svetovni vojni, niti v času zadnje finančne krize, niso bile tako ekstremno drage v primerjavi z inflacijo in kratkoročnimi obrestnimi merami.

Medtem se je »zlomil« tudi ameriški industrijski sektor, saj je indeks nabavnih managerjev ISM Manufacturing zdrsnil v območje kontrakcije na 49.1, kar je najnižja vrednost od januarja 2016. Istočasno je znotraj predelovalnega sektorja v fazi ekspanzije samo 35 % industrijskih panog.

Kaj se je zgodilo po drugi svetovni vojni, kadar je prišlo do recesije v industrijskem sektorju in je ISM Manufacturing padel pod 49? V šestih od sedemnajstih primerov, torej v 35 odstotkih primerov, se je ameriško gospodarstvo v naslednjih dveh letih uspelo izogniti recesiji, nazadnje pa se je to zgodilo v letih 2015 - 2016. Prav nerecesijski medvedji trg 2015 - 2016 ponuja veliko vzporednic z današnjimi razmerami v svetu. Naj med njimi omenimo ohlajanje globalne gospodarske rasti iz 3,5 na 2,5 %, nižje pričakovane rasti korporativnih dobičkov (iz 7 na samo 2,5 %), zelo močna tečaja dolarja in japonskega jena. Po drugi strani so, po analizi Citi Research, danes precej manj problematični kreditni pribitki na podjetniške obveznice, cene nafte ostajajo stabilne, prav tako pa še ni prišlo do močnejših razprodaj na delniških trgih, kjer bi bile posebej na udaru neameriške in ciklične delnice.

Če se bodo ponovili dolgoletni sezonski vzorci, lahko v letu pred ameriškimi predsedniškimi volitvami pričakujemo nekaj šibkosti na delniških trgih do druge polovice meseca oktobra, nato pa pozitiven zaključek koledarskega leta z okoli petodstotno rastjo borznih indeksov.

Borzni indeksi razvitih trgov so v letošnjem letu do 5. septembra v evrih v povprečju pridobili okoli 17 odstotkov vrednosti: S&P 500 (+22 %), Dow Jones (+18 %), tehnološki Nasdaq (+25 %), evropski Stoxx Europe 600 (+13 %), nemški DAX (+10 %), japonski Nikkei (+14 %) in svetovni indeks razvitih trgov MSCI World (+18 %).

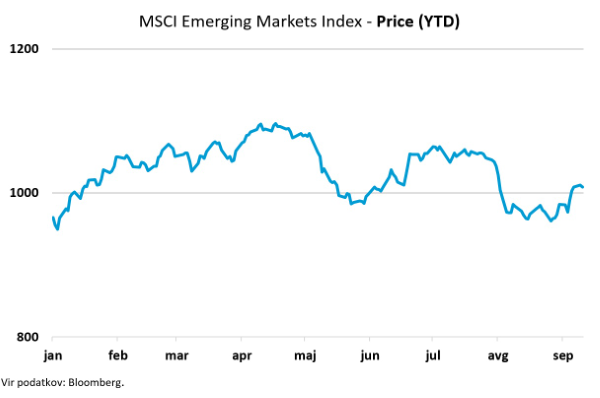

Trgi v razvoju – stopnjevanje trgovinske vojne

mag. Jure Dubravica,

direktor sektorja upravljanja naložb

Letošnji avgust je bil drugi najslabši mesec na trgih v razvoju v letošnjem letu. Tečaji delnic so v povprečju padli za 5,1 %, merjeno v ameriških dolarjih. Najslabši mesec letos je sicer bil maj, ko je Trump s tvitom sporočil svetu, da prekinja trgovinska pogajanja s Kitajsko. Podobno je bilo konec junija, ko je prišlo do ponovne prekinitve trgovinskega premirja. Negativno ozračje se je preneslo v avgust. Dodatno utež so na delniške trge držav v razvoju obesili vse agresivnejši protesti v Hong Kongu, ko se ni vedelo, kako močno bodo oblasti v Pekingu pritisnile na demonstrante. Negativno ozračje se je širilo tudi iz britanskega otočja s trdno zavezo premierja Borisa Johnsona, da do konca oktobra izpelje izglasovani brexit ne glede na posledice. Na drugem koncu Evrope je Italija, kot že več kot 60-krat po drugi svetovni vojni, znova iskala novo vlado. Negotovosti iz političnega in gospodarskega okolja so v avgustu pustile negativen pečat na kapitalskih trgih.

Trgovinski spor med ZDA in Kitajsko je v avgustu dosegel nove vrhove. Opazen je upad kitajskega izvoza v ZDA in krčenje kitajskega trgovinskega presežka. Pod pritiskom je tudi kitajski proizvodni sektor. Zadnje zvišanje tarif ZDA in poziv ameriškim družbam, naj se umaknejo iz Kitajske, sta sprožila protiukrepe, usmerjene na ameriško blago. Pritiski iz obeh strani se stopnjujejo. Oboji načrtujejo dodatne zaostritve v oktobru in decembru. Hkrati je tudi vse več dokazov o negativnih vplivih trgovinske vojne na ameriškega potrošnika. Takšnega stopnjevanja protekcionizma že dolgo ni bilo. Nekaj optimizma se je na trge vrnilo v začetku septembra, ko sta se državi ponovno odločili nadaljevati pogajanja. Še več, v začetku septembra so se kitajske oblasti odločile, da bodo posamezne vrste ameriškega blaga naknadno izvzete iz povračilnih ukrepov. Kitajska daje jasen signal, da želi zmanjšati napetosti trgovinske vojne. Hkrati je kitajska centralna banka sprejela odločitev o zmanjšanju obveznih rezerv bank, kar bo povečalo likvidnost na trgu. Dvignili so tudi omejitve za tuje investitorje na kitajski kapitalski trg. Prizadevanja za stabilnost gospodarstva in države sovpadajo z eno najpomembnejših kitajskih obletnic – 70. rojstni dan države, ko bodo po vsej državi potekale proslave v prid kitajski različici socializma.

Po negativnem avgustu pričakujemo, da bodo, glede na zadnje dogodke, trgi v razvoju v septembru lažje zadihali.

Slovenija – Brezposelnost upada, BDP raste

Uroš Selič,

upravljavec - analitik

Slovenski bruto domači proizvod (BDP) je bil v drugem četrtletju 2019 za 2,5 % višji kot v drugem četrtletju 2018. Tako izvoz kot uvoz sta se v drugem četrtletju 2019 znova zelo povečala. Izvoz se je tokrat povečal za 9,4 %, kar je bila najvišja rast v zadnjem letu in pol - toda ta podatek ima opazno napako. Rast je pretežno posledica povečane menjave farmacevtskih izdelkov s Švico, Lek – Novartis, ki letos prispeva okoli dve tretjini rasti zunanje trgovine. Uvoz se je povečal še izraziteje, za 12,3 %, in tudi tokratno povečanje uvoza je bilo najvišje v zadnjem letu in pol. Domače trošenje se je v drugem četrtletju 2019 glede na isto obdobje leta 2018 povečalo za 4,2 %. Po julijski rasti se je avgusta število brezposelnih spet zmanjšalo. Ob koncu meseca je bilo na zavodu za zaposlovanje 71.544 brezposelnih, kar je 0,4 odstotka manj kot julija in 5,8 odstotka manj kot avgusta lani. V osmih mesecih je bilo na zavodu v povprečju prijavljenih 75.025 brezposelnih, kar je 5,8 odstotka manj kot v enakem obdobju lani.

Skupina Petrol je v prvih mesecih letošnjega leta realizirala prihodke v višini 2,7 mrd EUR, kar je 15 % več kot v enakem obdobju leta 2018, predvsem na račun višje prodaje proizvodov iz nafte, ki je bila količinsko višja za 17 %. S prodajo trgovskega blaga in povezanih storitev so v prvem polletju leta 2019 ustvarili 236,7 mio EUR prihodkov, kar je 4 % več kot v enakem obdobju lanskega leta. EBITDA je znašal 98,7 mio EUR, kar je 25 % več kot v prvem polletju leta 2018. 44 % EBITDA je Petrol realiziral s prodajo naftnih derivatov, 17 % s prodajo trgovskega blaga in povezanih storitev, 15 % s prodajo drugih energentov (zemeljski plin in elektrika), 13 % s prodajo energetskih in okoljskih rešitev, 7 % s prodajo utekočinjenega naftnega plina, 4 % pa s proizvodnjo elektrike iz obnovljivih virov.

Polletne rezultate je objavila tudi Zavarovalna skupina Sava, ki je v prvem polletju 2019 ustvarila 22,6 mio EUR čistega dobička, kar je 52,5 % načrtovanega za leto 2019 in 59,3% več od doseženega v enakem obdobju lani. Kosmate premije so znašale 336,8 mio EUR in so za 9,1 % višje kot lani. Rast kosmatih premij izvira iz premoženjskih zavarovanj v Sloveniji (9,5-odstotna rast), premoženjskih zavarovanj v tujini (18,2-odstotna rast), pozavarovanj (6,6-odstotna rast), življenjskih zavarovanj v Sloveniji (1,5-odstotna rast) in življenjskih zavarovanj v tujini (8,2-odstotna rast).

Dolžniški trgi - v pričakovanju ukrepov centralnih bank

mag. Rene Redžič,

vodja upravljanja naložb s fiksnim donosom

Pred septembrskim zasedanjem Evropske centralne banke (ECB) najnovejši podatki PMI indeksov, ki merijo razpoloženje nabavnih managerjev v proizvodnem in storitvenem sektorju, kažejo, da evrsko gospodarstvo drži nad gladino storitveni sektor, saj se proizvodni sektor, sodeč po anketnih indeksih za mesec avgust, še vedno krči. Posledično iz Frankfurta prihaja vse več indicev, da bo ECB v septembru še dodatno znižala depozitno obrestno mero, morda pa ponovno uvedla program odkupa obveznic. Od zasedanja veliko pričakujejo tudi evropske banke, ki v okolju negativnih obrestnih mer vse težje ustvarjajo dobičke. Tako si obetajo »odpustke« pri deponiranju presežnih sredstev pri ECB v višini nekajkratnika minimalnih rezerv, kar je trenutna praksa švicarske centralne banke.

Kot zanimivost, Nemčija je sredi avgusta izdala 30-letne državne obveznice z donosnostjo malenkost pod -0,1 %. Izdaja je bila sicer relativno neuspešna, saj niso uspeli prodati celotne nameravane količine obveznic v višini 2 mrd EUR (zbranih 0,82 mrd EUR pri bid/cover kazalniku 1,05), vseeno pa pripravljenost vlagateljev posoditi denar največjemu evropskemu gospodarstvu za 30 let po negativni obrestni meri med drugim kaže na zaskrbljenost vlagateljev glede stanja evropskega gospodarstva ter nemoči ECB v boju proti nizki inflaciji. Inflacija v območju evra je po prvi oceni statističnega urada Eurostat avgusta 2019 dosegla 1 % in se v primerjavi s prejšnjim mesecem ni spremenila. Ob neupoštevanju cen energije, hrane, alkohola in tobaka se je letna inflacija ustalila pri nivoju 0,9 %.

Na drugi strani Atlantika je avgusta potekal letni simpozij centralnih bankirjev v Jackson Holeu. Tam je predsednik ameriškega FED Jerome Powell poudaril, da je ameriško gospodarstvo sicer stabilno, vendar se hkrati sooča z znatnimi tveganji, s čimer si je pustil odprt prostor za dodatne spodbude gospodarstvu. Pred zasedanjem FED v mesecu septembru se vršijo pritiski na to institucijo s strani predsednika ZDA Donalda Trumpa, ki v luči ohlajanja svetovnega gospodarstva na kratek rok pričakuje znižanje ključne obrestne mere za kar 100 bazičnih točk. Trgi na drugi strani z gotovostjo pričakujejo novo znižanje obrestne mere za 25 bazičnih točk (0,25%).

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube