080 22 42

080 22 42 info@infond.si

info@infond.si

Najprej, glede gibanj na obvezniških trgih: mogoče se zahtevane donosnosti ne bodo več zniževale in so obveznice dosegle svoj vrh.

Drugo - posledično se lahko zgodi močnejši odboj »value« delnic (delnic izrazito podcenjenih podjetij, običajno bolj ciklične narave) od celotnega trga, še posebno »quality« delnic (to so delnice podjetij, ki večinoma niso ciklična in imajo dokaj predvidljivo dobičkonosnost poslovanja, običajno nizko zadolžena oziroma skoraj brez dolga).

Na gibanje zahtevane donosnosti obveznic najbolj vplivajo razmere v svetovnem gospodarstvu in odzivi centralnih bank na ekonomsko negotovost. Zahtevani donosi obveznic se vse od začetka septembra zvišujejo. Pospešek so dobili ob novici, da bodo ameriški in kitajski pogajalci oktobra spet sedli za mizo, ter dodatnih vzpodbudah na Kitajskem. Pozitivno je vplivalo še stanje v ameriškem in nemškem storitvenem sektorju, ki je boljše od pričakovanj. Poraba gospodinjstev je v večini držav ostala na visoki ravni.

Nekaj mesecev za stabilizacijo?

Večina ekonomistov pri svojih napovedih ni točna. Običajno ekstrapolirajo nedavne trende predaleč v prihodnosti. Svetovna rast se je upočasnjevala vse od začetka leta 2018, zato je smiselno domnevati, da se bodo takšna gibanja nadaljevala tudi prihodnje leto. Svetovni industrijski cikli običajno trajajo okoli tri leta (polovica časa z rastjo ter polovico časa z upočasnitvijo rasti).Če upoštevamo pretekle cikle, bi se lahko svetovna gospodarska rast v naslednjih mesecih stabilizirala in okrepila. Če se bo to zgodilo, bomo ravno takrat v okolju, v katerem bodo prisotni še učinki ohlapne monetarne politike. To bi se lahko zgodilo hkrati s tem, da se bo proizvodni cikel obrnil navzgor. V takšnem okolju bi se delnice najverjetneje odrezale precej bolje kot obveznice, saj se bodo takrat zahtevani donosi dolgoročnih obveznic zviševali (v navadnem jeziku to pomeni, da se bodo cene obveznic zniževale).

(Ne)smiselnost trenutnega razmerja med delnicami in obveznicami nam kaže preprosta primerjava. Sedanji dividendni donos evropskega delniškega indeksa MSCI Europe znaša 3,83 odstotka, medtem ko evropski obvezniški indeks Barclays € Aggregate TR Index (trajanje 7,2 leta) pri današnji ceni ne prinaša več nobenega donosa oziroma negativnih 0,02 odstotka do dospetja. Da bi v prihodnjem desetletju obveznice postale zanimiva naložba, bi morale delnice precej izgubiti na vrednosti.

Visoka premija in tveganje izgube

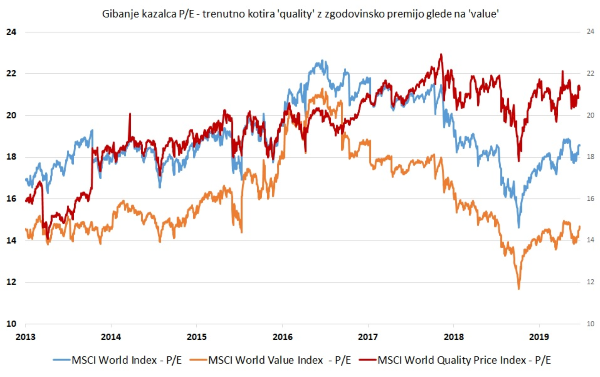

Z vrhom na trgu obveznic je zelo povezan naslednji dogodek. Na začetku septembra so se »value« delnice silovito odbile - še posebno so relativno pridobile glede na »quality«. Od decembra leta lani do septembra letos je »quality« izrazito presegala »value«, in to čeprav so »quality« delnice bile že drage, saj so bili investitorji pripravljeni plačati rekordno premijo predvsem zaradi varnosti, ki jo za to dobijo. Oba naložbena pristopa sta bila nazadnje enako ovrednotena sredi leta 2016, merjeno s kazalnikom P/E. Sedaj »quality« pri P/E 21,2 dosega 44-odstotno premijo glede na »value« pri P/E 14,69.

Vir: Bloomberg.

Priljubljenost »quality« in pripravljenost vlagateljev, da plačajo premijo, sta privedla do tega, da je »value« postal še cenejši. Ta trend je postal najizrazitejši in je dosegel svoj vrh ob zaostrovanju trgovinske vojne letos avgusta. Vse več vlagateljev se je »nagnetlo« v »quality«, tako zviševalo že prej visoko premijo in s tem (tudi) tveganje visokih izgub.

Članek je bil objavljen v prilogi Dela Posel & denar 16. septembra 2019

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube