080 22 42

080 22 42 info@infond.si

info@infond.si

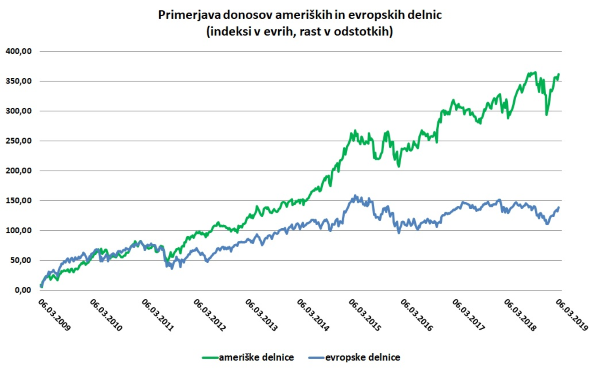

V dneh, ko praznujemo rekordno deseto obletnico bikovskega trga rasti, je ob analizi donosov zadnjega borznega cikla potrebno omeniti neverjetno divergenco med Združenimi državami Amerike in preostalim svetom. Od dna finančne krize marca 2009 do zdaj so, na primer, ameriške delnice dosegle 480-odstotni celotni donos (19 odstotkov na leto), evropske delnice pa so dosegle samo 240-odstotni donos, ali 13 odstotkov na leto.

Vir: Bloomberg.

Posebno črnogledi in neprizanesljivi so bili na začetku leta vlagatelji do Evrope, evra in evropskih delniških naložb, do katerih so bili ekstremno negativno izpostavljeni. Prav tako so mediji namenjali veliko prostora ohlajevanju gospodarske rasti, marsikdo pa je glasno napovedoval, da bo evroobmočje kmalu zdrsnilo v recesijo. Zanimivo je, da ostajajo vlagatelji zelo pesimistični tudi po skoraj 14-odstotni letošnji rasti evropskih delnic, kar potrjuje tudi nadaljevanje močnih odlivov iz evropskih delniških skladov.

Finančni strategi so skeptični, da evropske delnice lahko zadržijo trenutne vrednosti, in pričakujejo, da bodo do konca leta v povprečju izgubile okoli 5 odstotkov.

Države v evroobmočju so med vsemi najbolj občutljive na spremembe v globalni gospodarski aktivnosti, njihov poslovni cikel pa je najbolj koreliran z globalnim poslovnim ciklom. Če analiziramo strukturo gospodarske rasti v evroobmočju, vidimo, da je bila komaj pozitivna rast BPD v drugi polovici leta posledica velikih negativnih nihanj v izvozu in pri zalogah podjetij – dejavnika sta prispevala vsak po 0,4 odstotne točke.

V zadnjih tednih se zdi, da je šlo v veliki meri za kombinacijo izrednih negativnih dejavnikov. Med njimi izpostavimo restriktivne finančne razmere v ZDA, zvišanje cen nafte, rast pribitkov italijanskih obveznic, proteste v Franciji in uvedbo novih emisijskih standardov v avtomobilski industriji. Prav tako že lahko zaznamo rahlo okrevanje v gibanju sestavljenega kazalnika PMI, ki je dosegel trimesečni vrh in pri indeksu ekonomskih presenečenj, ki se je z ekstremno negativne februarske vrednosti minus 80 popravil na minus 25.

Očitno podobno razmišljajo tudi vodilni v nemški industriji in pri avtomobilskih proizvajalcih, saj kljub okoli petodstotnemu padcu industrijske proizvodnje niso odpuščali zaposlenih, ampak je bilo januarja v industriji zaposlenih celo za dva odstotka več delavcev kot lani.

Po napovedih analitikov bi lahko bila svetla točka tudi solidna rast korporativnih dobičkov, ki naj bi znašala okoli 6 odstotkov, s čimer bi bila rast višja kot lani in za eno odstotno točko višja od napovedane rasti dobičkov v ZDA.

Zato v nasprotju z večino globalnih vlagateljev menim, da ob stabilizaciji globalne gospodarske rasti v tem trenutku ni upravičena tako velika črnogledost do Evrope, evra in fundamentalno podcenjenih evropskih delniških naložb.

Objavljeno v prilogi Dela Posel & denar 25. marca 2019

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube