080 22 42

080 22 42 info@infond.si

info@infond.si

Surovo nafto, ki jo kupujejo od ameriških proizvajalcev na trgu, predelajo v različne produkte, kot so naftni derivati za avtomobile in letala, asfalt in druge rafinirane izdelke. Izdelke, ki jih tržijo pod svojo blagovno znamko, prodajajo na več kot 7.500 prodajnih mestih.

Rafiniranje je kapitalsko zelo intenzivna panoga, podjetje na leto potrebuje skoraj 1,5 mrd USD samo za ohranitev obstoječih objektov. Po drugi strani to predstavlja prednost, saj si le malo podjetij lahko privošči gradnjo in vzdrževanje novih zmogljivosti. Poleg tega ta posel zahteva dostop do transportnih sistemov, kot so naftovodi in plinovodi in ni presenetljivo, da ima peščica velikih igralcev večino celotne zmogljivosti rafiniranja. Kljub visokim oviram pri vstopu v industrijo so profitne marže v poslu dokaj volatilne in običajno nižje od 10 %. Najboljše družbe v tej panogi so tiste z najnižjimi stroški in najmočnejšimi bilancami, zaradi česar je Valero v primerjavi s konkurenti potencialno privlačen.

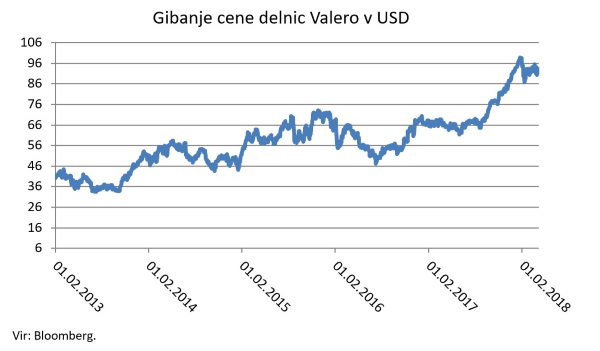

Družba v naslednjih letih verjetno ne bo organsko rastla, vendar bo dobiček na delnico rastel zaradi agresivnih reodkupov lastnih delnic. Uprava namerava v naslednjih letih vrniti delničarjem od 40- do 50 % operativnega denarnega toka, kar je največ med konkurenti. V povprečju zadnjih petih let je Valero ustvaril 3,4 mrd USD prostega denarnega toka in če je do zdaj za izplačil dividend namenil 1,2 mrd USD, je jasno, da bo za dividende in reodkupe namenil skoraj 30 odstotkov več. Privlačnost se kaže tudi v dividendnem donosu, ki pri trenutni ceni 96 USD/delnico znaša 3,3 % in je najvišji med konkurenti.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube