080 22 42

080 22 42 info@infond.si

info@infond.si

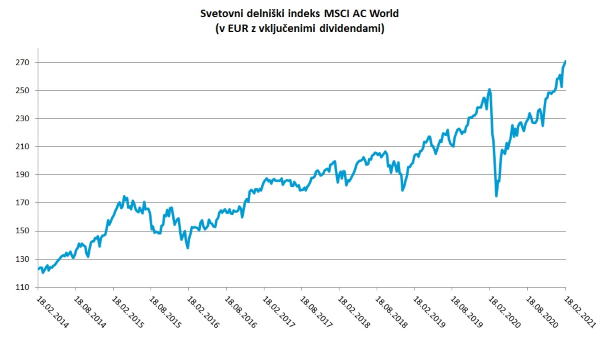

Po živčnem začetku leta je prva polovica februarja ob rekordnih prilivih v delniške sklade prinesla tudi rekordne vrednosti najpomembnejših borznih indeksov. Globalne delnice so letos v evrih pridobile že približno devet odstotkov. Še bolj privlačni so donosi na trgih v razvoju in na tistih delih trga, ki so najbolj občutljivi za živahno gospodarsko okrevanje po krizi zaradi koronavirusa.

Posebno poglavje so neverjetni špekulativni ekscesi na posameznih segmentih finančnih trgov. Priče smo neracionalnim izbruhom evforije, ki jim težko najdemo vzporednice v bogati zgodovini borznih manij. K sreči pa so omejeni še na razmeroma ozke segmente trga: na kriptovalute, delnice, ki so najbolj priljubljene med malimi vlagatelji, na nedobičkonosne tehnološke delnice, delnice iz prve prodaje (IPO), najmanj kakovostne delnice s problematičnimi bilancami in na najcenejše delnice (penny stocks), s katerimi se trguje izven organiziranih trgov.

Seveda se postavlja vprašanje, kaj v takih razmerah lahko pričakujemo od denarne oblasti, ki pozorno spremlja ponorele premike na borzah. Všeč mi je odziv Neela Kashkarija, visokega funkcionarja ameriškega Feda, ki pravi, da taki ekscesi ne zahtevajo posebnega odgovora denarne politike. Tako je komentiral: »Če se želi ena skupina špekulantov na trgu spopasti z drugo skupino špekulantov, Bog jim daj zdravja. To je njihova stvar. Če bodo pri tem kaj zaslužili, prav, če pa bodo izgubili denar, tudi v redu.«

S primerjavo zgodovinskih rasti delnic pred doseženimi vrhovi borznih balonov hitro ugotovimo, da so danes, kljub precej nižjim obrestnim meram, tudi najbolj pregrete tehnološke delnice še vedno precej manj napihnjene kot najbolj razvpiti pretekli špekulativni baloni. Tehnološke delnice, na primer, so v zadnjih treh letih zrasle za okoli 100 odstotkov, kar je polovico manj kot pred vrhom leta 2000 in polovica rasti trgov v razvoju med leti 2005 in 2007. Ameriške delnice so v zadnjih treh letih pridobile približno 45 odstotkov, proti koncu devetdesetih let skoraj 100. Ob primerjavi aktualnih donosov pa najbolj pade v oči, da se delnice na trgih izven ZDA v zadnjih treh letih skoraj niso premaknile. To pomeni, da je za trge v Evropi, na Japonskem in v državah v razvoju, ki skupaj prispevajo več kot tri četrtine svetovnega BDP po pariteti kupne moči, v izhodišču nesmiselno govoriti, da so delnice kakorkoli predrage oziroma prenapihnjene.

Nadpovprečna vrednotenja delnic

Do precej podobnih razmerij v primerjavi s preteklimi delniškimi baloni pridemo, če kot merilo za »prenapihnjenost delnic« vzamemo fundamentalna vrednotenja. Tehnološke delnice, denimo, trenutno kotirajo pri 58-kratniku ciklično prilagojenega desetletnega povprečja dobičkov na delnico (CAPE), kar je po eni strani precej več od dolgoletnega povprečja pri 38-kratniku, po drugi strani pa bistveno nižje od 113-kratnika CAPE leta 2000. Ameriške delnice trenutno kotirajo pri 36-kratniku CAPE, precej nad dolgoletnim povprečjem pri 23-kratniku, vendar še vedno bistveno nižje kot pri 47-kratniku iz leta 2000. Še enkrat opozorimo na trge izven ZDA, ki so pri 20-kratniku CAPE ne samo precej cenejši kot pri 43-kratniku na vrhu leta 2000, temveč cenejši celo od zgodovinskega povprečja pri 25-kratniku.

Vlagatelji se torej po eni strani upravičeno počutimo nekoliko nelagodno ob dejstvu, da so delnice na splošno precej dražje od dolgoletnih povprečij, hkrati pa se lahko objektivno tolažimo, da niso niti približno tako prenapihnjene, kot so bile na vrhuncu nekaterih preteklih manij. Ob navedenih podobnostih s preteklimi delniškimi baloni ne smemo spregledati razlik, ki govorijo v prid temu, da se bodo verjetno še nekaj časa nadaljevali pozitivni trendi na delniških trgih - vsaj do prelomnega začetka dvigovanja kratkoročnih obrestnih mer.

Prva in daleč najpomembnejša razlika današnjega finančnega okolja v primerjavi s preteklimi delniškimi baloni so seveda obrestne mere, med drugimi dejavniki pa ne smemo zanemariti, da smo na začetku novega poslovnega cikla in da imajo trgi podporo v agresivni denarni in fiskalni politiki. V času preteklih borznih balonov so znašale donosnosti 10-letnih državnih obveznic med pet in šest odstotkov. Danes se v ZDA gibajo okoli 1,2 odstotka, v Evropi pa v negativnem območju pri -0,35 odstotka. To pomeni, da bodo racionalni vlagatelji v okolju permanentno nizkih obrestnih mer za en evro dobička pripravljeni plačati več kot v preteklosti, poštena vrednost delnic pa je lahko zaradi tega višja tudi za 30 ali več odstotkov.

Za dolgoročne vlagatelje je ključno, da špekulativni ekscesi na posameznih delih trga sami po sebi še ne bodo privedli do spremembe ultra stimulativne denarne politike centralnih bank, ki z ničelnimi kratkoročnimi obrestnimi merami še naprej zagotavljajo odločilno podporo delniškim trgom.

Objavljeno v prilogi Dela Posel & denar 22. februarja 2021

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube