080 22 42

080 22 42 info@infond.si

info@infond.si

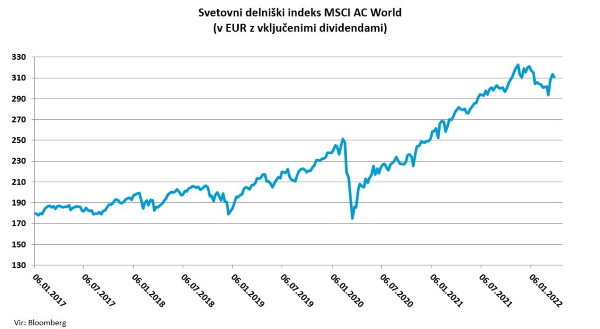

Nato ponovimo miselni eksperiment tako, da se 31. marca prebudimo z informacijo o ruski invaziji na Ukrajino z vsemi vplivi na energetske in surovinske trge. Ko bi si opomogli od šoka ob gledanju brutalnih slik vojne in mest, ki so jih ruski napadalci spremenili v pepel in ruševine, bi sledilo vprašanje: Kaj mislite, kakšna je bila reakcija delniških trgov? Če bi k temu prišteli še zgodovinske pretrese na energetskih in surovinskih trgih v kombinaciji z začetkom dvigovanja obrestnih mer zaradi strahu pred visoko inflacijo, bi sam odgovoril, da so verjetno v območju globoke korekcije s padci med 15 in 20 odstotki.

Trg skoraj brez prask?

Delniški trgi so v prvem četrtletju znova presenetili s svojo izjemno trdoživostjo in odpornostjo na zunanje šoke. Tako kot je večina obrambnih strokovnjakov in vojaških analitikov suvereno napovedovala, da bo ruska vojska v nekaj dneh osvojila Kijev, ni bilo na trgih veliko udeležencev, ki bi si upali napovedati, da jo bodo delniški trgi v zaključku prve faze vojne odnesli skoraj brez prask.Če nekoliko bolj podrobno analiziramo povezavo med vojnami in delniškimi trgi, opažamo po eni strani ekstremna nihanja s katastrofalnimi padci finančnega premoženja, po drugi strani pa presenetljivo čudežne vzpone delniških trgov, ki so lahko še precej bolj neverjetni, kot je bilo zgodovinsko okrevanje trgov po pandemiji covid-19.

V času druge svetovne vojne je na primer globalno razpršeni vlagatelj realno v ameriški dolarjih izgubil »samo« okoli 15 odstotkov svojega premoženja, medtem ko so bili vlagatelji na britanskih in ameriških borzah za pogumno prevzemanje tveganj nagrajeni celo s pozitivnimi realnimi donosi v višini 34 oziroma 22 odstotkov. Če analiziramo povojne donose do tal porušenih in poraženih držav Nemčije in Japonske po letu 1947, nam takoj zbudijo pozornost morda najbolj ekstremno pozitivni donosi v zgodovini delniških trgov. Nemške delnice so med leti 1949 in 1959 (izraženo v dolarjih) dosegle neverjetni 61-odstotni povprečen letni realni donos, japonske pa 28-odstotnega.

Krize so kljub vsemu strošek

Pri analizi vpliva mednarodnih političnih kriz na svetovne delniške trge si lahko pomagamo z bazo podatkov International Crisis Behavior, ki najbolj celovito zajema 487 mednarodnih kriz med leti 1918 in 2018. Po izračunih odmevne študije Vojna, mir in delniški trgi (2006) naj bi investitorji zaradi mednarodnih kriz izgubili v povprečju štiri odstotke vrednosti delniškega premoženja na leto, kar pomeni ekonomsko izgubo tržne vrednosti v višini 1000 milijard dolarjev na krizo oziroma več kot pet tisoč milijard dolarjev letno.Si predstavljate, kako drugačen in koliko lepši bi bil naš svet, če bi lahko te nepotrebne stroške mednarodnih kriz in vojn namenili za izboljšanje materialne in zdravstvene blaginje prebivalcev, za čisto okolje in boj proti podnebnim spremembam?

Članek je bilo objavljen v prilogi Dela Posel & denar 4. aprila 2022.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube