080 22 42

080 22 42 info@infond.si

info@infond.si

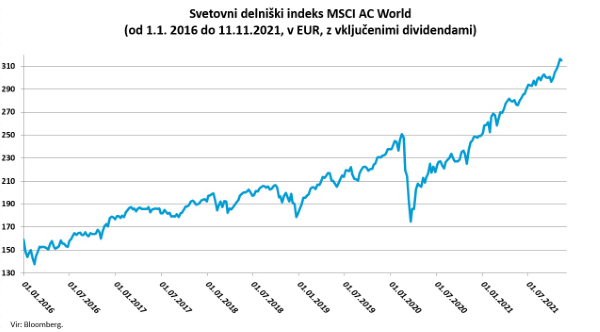

V čudežnih devetnajstih mesecih okrevanja po pandemiji, ki žal še vedno narekuje naš življenjski ritem, so delnice dosegle eno najbolj eksplozivnih rasti v svoji več kot stoletni zgodovini. Njihova vrednost se je bliskovito podvojila ob odločilni podpori velikodušne denarne in fiskalne politike. Za lažjo orientacijo naj navedem, da bi v običajnih razmerah za tak borzni podvig pri sedemodstotnem povprečnem letnem donosu potrebovali približno deset let, na obvezniških trgih pri trenutnih donosnostih dolgoročnih ameriških obveznic okoli sedemintrideset, v Evropi pa pri sedanjih donosnostih nemških državnih obveznic celo več kot devetdeset let.

V času, ko so evforično razpoloženi vlagatelji pripravljeni prevzemati visoka tveganja, se sprašujemo, ali so velike tehnološke delnice še naprej tiste, ki odločilno poganjajo delniške donose, medtem ko druge žalostno capljajo zadaj. To bi seveda pomenilo, da je v tej fazi rasti vse manj delnic, ki podpihujejo parabolično rast borznih trgov.

Na delniških trgih namreč velja zanimiv paradoks, da tako kot večina vlagateljev ne dosega povprečnih donosov delniških trgov, tudi večina delnic v daljšem časovnem obdobju niti približno ne dosega donosov delniških indeksov. Porazdelitev donosov delnic je močno asimetrična, in sicer je mediana donosov delnic nižja od povprečnega donosa delnic, ki sestavljajo posamezni delniški indeks. Mediana je v statistiki osrednja vrednost niza podatkov, torej v našem primeru tisti donos, od katerega ima polovica delnic višje donose, druga polovica pa nižje donose.

Ena izmed priznanih študij zgodovinskih donosov 25.000 javnih delniških družb med letoma 1926 in 2016 je ugotovila, da je bil povprečni letni donos ameriških delnic v tem obdobju skoraj 15 odstotkov na leto, mediana donosov pa samo 5,2 odstotka. Zanimivo je, da je v opazovanem obdobju več kot polovica delnic realizirala negativne donose, samo 42 odstotkov jih je premagalo donose kratkoročnih obveznic. Če gremo še korak naprej, pridemo do za marsikoga šokantne ugotovitve, da je bila v preteklem stoletju za vse ustvarjene donose in bogastvo vlagateljev zaslužna zgolj elitna skupina štirih odstotkov vseh delnic, ki so v tem času kotirale na borzah.

Za vlagatelje je dobra novica ta, da je letos porazdelitev donosov delnic presenetljivo homogena. Po podatkih S&P Global je do konca oktobra 45 odstotkom družb iz indeksa S&P 500 uspelo premagalo donos indeksa, in to z mediano donosov 21,3 odstotka ter povprečnim dolarskim donosom 24 odstotkov.

Kljub temu, da se morda počutimo neprijetno, nas ne sme biti strah kupovati ali držati delniških naložb, ki dosegajo nove najvišje vrednosti. Nekateri celo pravijo, da je ta pristop k investiranju ena najbolje varovanih skrivnosti, saj imajo pozitivni znesek na računu vsi, ki so kadarkoli kupili to naložbo, in je nad njimi samo še »modro nebo«.

V preteklosti so delnice ob tako močni rasti in pozitivnem momentu, kot smo jima priča v letošnjem letu, nato do konca leta v povprečju pridobile dodatnih šest odstotkov vrednosti, kar je dvakrat več kot v »običajnem« novembru in decembru.

Članek je bil objavljen v prilogi Dela Posel & Denar 15. novembra 2021

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube