080 22 42

080 22 42 info@infond.si

info@infond.si

ECB je napovedala, da bo do konca leta aktivirala 750 mrd EUR težak program odkupa državnih in drugih obveznic, ki se bo imenoval Pandemic Emergency Purchase Programme (PEPP). PEPP skupaj s drugimi že sprejetimi programi monetarnih spodbud v okviru kvantitativnega sproščanja (QE) pomeni, da bo ECB letos odkupila do 1.100 mrd EUR obveznic na primarnem in sekundarnem trgu. To je vrednost nekaj manj kot 10 % BDP v evroobmočju. Dosedanja pravila nakupov se bodo »razrahljala«, med drugim bo lahko ECB odkupovala in kot kritje sprejemala tudi grške državne obveznice, ki se umeščajo med obveznice zunaj naložbenega razreda, ter obveznice s preostalo zapadlostjo med 70 dni in 30 let.

Po vzoru ameriškega FED bodo v kratkem stekli pogovori med centralnimi bankirji, ki bi omogočili ECB kot kritje s strani posojilojemalcev sprejemati tudi obveznice zunaj naložbenega razreda. Pričakujemo namreč lahko, da se bodo na naraščajoče kreditno tveganje v kratkem odzvale bonitetne agencije in znižale bonitetne ocene državnega, zlasti pa podjetniškega dolga.

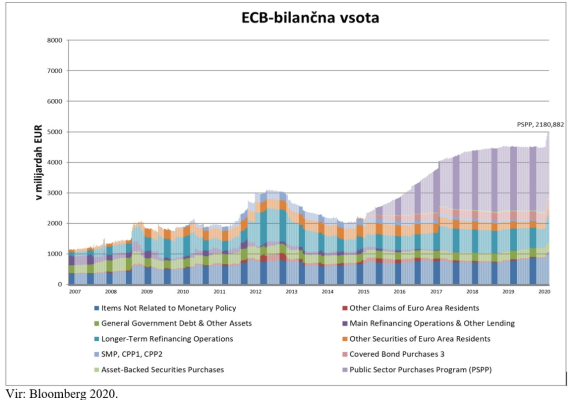

ECB je z namenom podpore trgu državnih obveznic perifernih držav in z namenom zagotavljanja likvidnostni bančnega sistema pomembno povečala svojo bilančno vsoto, ki prvič v zgodovini presega 5.000 mrd EUR. Seveda ob tem ni zagotovila, da bo bančni sistem zagotavljal ustrezno podporo realni ekonomiji, prav tako obstaja tveganje, da se bo podpora perifernim državam s strani ECB v prihodnjem letu postopoma umaknila.

Največji prispevek k bilančni vsoti ECB so doprinesle dolgoročne operacije refinanciranja bank z ugodnimi posojili (LTRO), ki so se v mesecu marcu zvišale za 41 % na 869 mrd EUR. Nova posojila iz tega naslova bodo zapadla v juniju, ko jih bodo nadomestile ciljno usmerjene dolgoročne operacije refinanciranja bank (TLTRO). Tako ene kot druge operacije so pomemben ukrep denarne politike v evroobmočju.

Vlagateljem nekoliko bolj poznani ukrepi znotraj programa kvantitativnega sproščanja, odkupi vrednostnih papirjev (Asset Purchase Programmme, ki se mu je pridružil zgoraj omenjeni PEPP), so bili drugi največji dejavnik zvišanja bilančne vsote. Odkupi znotraj teh dveh programov so samo v mesecu marcu znašali 50 mrd EUR.

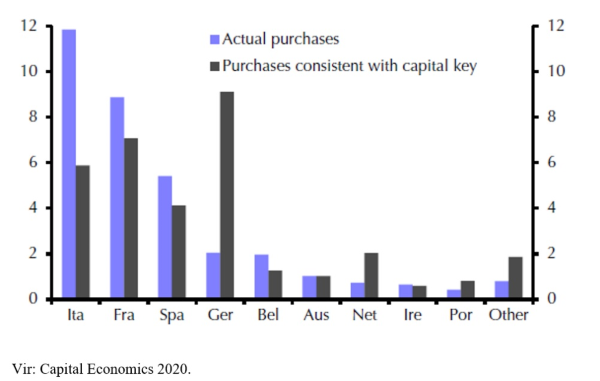

Podroben pregled pokaže, da je bila z odkupi ECB daleč največje pomoči deležna Italija. V mesecu marcu so odkupi italijanskih dolžniških papirjev presegli 12 mrd EUR, kar za 2-krat presega delež, ki bi bil sicer predviden za nakupe glede na kapitalski ključ ECB. Po programu APP ima ECB v lasti 382 mrd EUR italijanskega državnega dolga, ta znesek pa bi lahko po ocenah analitikov narastel na 560 mrd EUR.

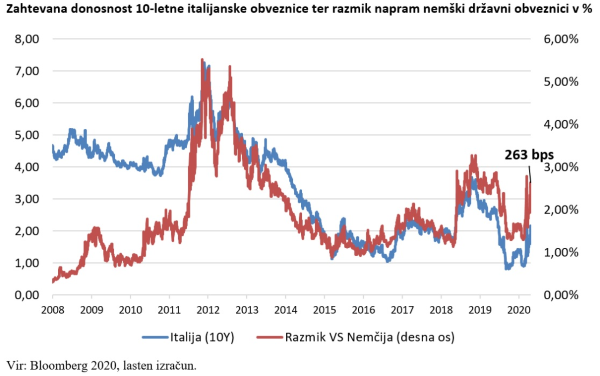

ECB je z ukrepi uspela nekoliko pomiriti trge. To se odraža tudi v razmikih evropskih državnih obveznic nejedrnih držav napram referenčni nemški obveznici. Pri tem se postavlja vprašanje, kako dolgo lahko tovrstni ukrepi trajajo in kaj se bo zgodilo z ranljivejšimi državami v območju evra, ko se bodo ukrepi izpeli. Prvi pravi preizkus bo sledil meseca maja, ko lahko pričakujemo odziv bonitetnih agencij na spremenjene gospodarske razmere. Na primeru italijanskega državnega dolga je linija med obema naložbenima razredoma zelo tanka, saj se italijanski dolg že sedaj nahaja na spodnji meji naložbenega razreda in mu grozi grški scenarij. Posledično so se zahtevani donosi ranljivejših držav začeli ponovno zviševati. V primerjavi z mesecem marcem se je denimo razmik med nemško in italijansko 10-letno državno obveznico povečal za 85 bazičnih točk na trenutnih 2,63 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube