080 22 42

080 22 42 info@infond.si

info@infond.si

Danes smo v novi globalni recesiji, prvi po letu 2008. Razlog vse temu je seveda izbruh koronavirusa. Svetovna zdravstvena organizacija (WHO) je prejšnji teden, 11. marca, razglasila pandemijo.

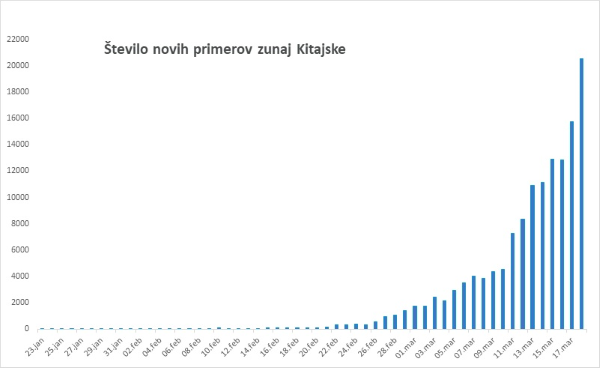

COVID-19 se širi po svetu, ponekod ga že obvladujejo

Na začetku krize je svet predvideval, da bo epidemija COVID-19 ostala omejena na Kitajsko in Vzhodno Azijo. Ta scenarij se je do druge polovice februarja podrl, z izbruhi žarišč v Iranu in v Evropi, s središčem v Italiji. Sprva smo bili še prepričani, da bo Italiji uspelo omejiti širjenje koronavirusa, podobno, kot je to uspelo Kitajski, Tajvanu, Singapurju, Hong Kongu in zdaj še Južni Koreji. Vendar vse kaže, da sta Evropa in tudi ZDA pred podobnim potekom dogodkom, kot ga doživlja Italija.

Vir: https://www.worldometers.info/coronavirus/coronavirus-cases/

Edini način, da se ustavi širjenje okužbe ter prepreči zlom zdravstvenih sistemov, so dramatični ukrepi, ki jih zdaj sprejemajo države. Ti gredo v smeri popolne ustavitve gospodarskega in družbenega življenja, zato je globalna recesija neizbežna. Izkušnja Kitajske kaže, da 6 do 8 tednov stroge karantene in družbenega distanciranja spravi izbruh pod nadzor.

Gospodarske rasti se pričakujejo v drugi polovici leta

Kratkoročno so ukrepi za omejitev širitve koronavirusa popolna blokada družbenega in gospodarskega življenja, vendar obenem nujni, da se zdravstveni sistem ne zlomi.Pričakovanja rasti globalnega gospodarstva se dnevno znižujejo. Capital Economics za leto 2020 pričakuje padec svetovnega BDP v višini 1 %. Za evroobmočje pričakuje v drugem kvartalu padec BDP v višini med 10 % in 15 %. Za tretji in četrti kvartal pričakuje vrnitev v normalne tire in rast v višini 10 in 5 % (gre za rasti glede na prejšnje četrtletje, anualizirano).

Centralne banke in vlade uvajajo izredne ukrepe za blažitev posledic upočasnitve globalnega gospodarstva.

Ameriški FED je ključno obrestno mero vrnil na nivoje (med 0 in 0,25 %), kjer je bila v času finančne krize. Poleg tega je napovedal povečanje odkupov vrednostnih papirjev za 700 mrd USD. Trump je napovedal direktno finančno pomoč ameriškim gospodinjstvom.

Evropska centralna banka je včeraj, 18. marca, izrazila brezpogojno podporo evru, gospodarstvu in finančnim trgom. Napovedali so 750 mrd EUR težak program odkupa državnih in drugih obveznic, ki se bo imenoval Pandemic Emergency Purchase Programme (PEPP).

Na potezi so vlade držav članic evroobmočja. Nujni so hitri, odločni in učinkoviti ukrepi. Vlade držav članic nimajo več nobenega izgovora za omahovanje in mlačne ukrepe. Tudi one morajo pozabiti na fiskalne omejitve in narediti »vse, kar je potrebno« za hitro in učinkovito podporo posameznikom in podjetjem.

Na finančnih trgih bodo v naslednjem borznem in poslovnem ciklu zmagovalci tista podjetja in države, ki se bodo najbolj učinkovito spoprijele s koronakrizo.

Dogajanja na borzah

Delniški trgi so v preteklem tednu dokončno padli v medvedji, recesijski trg. Tudi uradno so v medvedjem trendu. Globalni delniški indeks MSCI AC World je od vrha padel za 31 %. Še posebej je odmeval konec bikovskega trenda v ZDA (po 11 letih). Evropske delnice so od vrha izgubile 35 %.Kar je še posebej zanimivo (in za vlagatelje stresno), je hitrost, s katero se odvija dogajanje na borzi. Praktično celoten zdrs se je zgodil v mesecu dni. Burno dogajanje je pričakovati tudi v prihodnje. Indeks VIX, s katerim merimo volatilnost na delniških trgih, se v tem tednu giblje v razponu med 70 in 80. To pomeni, da vlagatelji pričakujejo, da bodo delnice v naslednjih 30 dneh zrasle ali padle za 20 %. Lansko leto v tem času so vlagatelji v mesecu dni pričakovali do 4-odstotno gibanje.

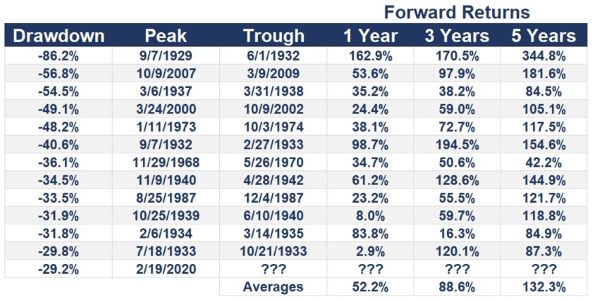

Kaj nas uči zgodovina borz?

Ne pozabimo, da delnice po drugi svetovni vojni rastejo okoli štiri petine časa. V času bikovskega trga, ki v povprečju traja od 4 do 5 let, pridobijo okoli 150 %. V času povprečno leto dni trajajočih recesijskih medvedjih trgov pa od vrha do dna izgubijo okoli 30 % vrednosti.Analiza zgodovine gibanja borz kaže, da postajajo dolgoročni donosi na delniških trgih ob padcih delnic vedno bolj privlačni. Pri 30- do 35-odstotnem padcu lahko na osnovi zgodovinskih statistik pričakujemo, da bodo v naslednjem letu delnice pridobile približno 14 % vrednosti, v naslednjih treh letih pa 30 %.

Medvedji trgi: zgodovinska statistika prihodnjih donosov

Vir: Ben Carlson.

Kaj lahko pričakujemo?

Glede na hiter razvoj dogodkov je po našem mnenju ključno spremljati, kdaj bo širjenje okužbe pod nadzorom. To je bil v preteklosti trenutek, ko so delnice dosegle dno.Kratkoročno še lahko pričakujemo dokaj velika nihanja na trgih, medtem z dolgoročnejšega vidika ocenjujemo, da tudi ta panika predstavlja zelo ugodno izhodišče za dolgoročne vlagatelje. Ne izključujemo dodatnih padcev, vendar bodo v določenem trenutku vrednotenja delnic postala izjemno privlačna (že danes so).

Kaj naj storijo vlagatelji

Vlagatelji se upravičeno sprašujejo ali je po padcih v preteklih dneh in tednih čas za nakup delnic.Za dolgoročne vlagatelje je pomembno, da je razlika med dividendnimi donosi delnic in donosi državnih obveznic dosegla rekordne vrednosti, kar z drugimi besedami pomeni, da so danes delnice v primerjavi z obveznicami verjetno celo najcenejše v zgodovini. Ne upamo si trditi, da kratkoročno delnice ne bodo šle še nižje, lahko pa z veliko verjetnostjo trdimo, da so danes delnice na današnjih nivojih izjemno privlačne in bodo vlagatelji, ki bodo danes vstopili na trg deležni nadpovprečnih bodočih donosov.

- Vlagateljem, ki bi želeli stanje na borzah izkoristiti za dodatna vplačila predlagamo, da znesek predvidenega vplačila razdelijo na nekaj zaporednih vplačil.

- Vlagatelji, ki so jim nihaji preveč intenzivni, lahko tudi umirijo nihanje portfelja s prenosi sredstev v nižje tvegane podsklade.

- Vsem priporočamo: ohranimo dolgoročni pogled. Trgi nihajo, to je njihova značilnost. Strah je slab svetovalec.

Za konec želimo povedati: tudi ta kriza bo minila. Ali z odkritjem cepiva ali s tem, da se bomo postopno prekužili. Življenje se bo vrnilo v normalne tire. Zgodovina nas uči, da se bo.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube