080 22 42

080 22 42 info@infond.si

info@infond.si

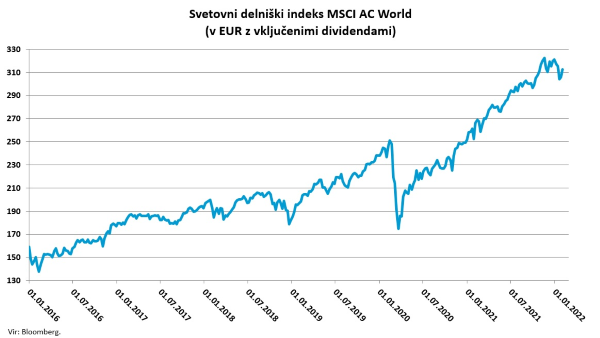

Pred nekaj dnevi so se tečaji ameriških in globalnih delnic za kratek čas celo dotaknili 10-odstotne meje korekcije, nato pa je sledil močan protinapad ranjenih bikov z visokim odbojem delnic in kolektivnim izdihom olajšanja udeležencev na finančnih trgih.

Aktualna januarska razprodajo se na prvi pogled ne zdi popolnoma nič drugačna od običajnega 10-odstotnega popravka tečajev, ki ga doživimo skoraj vsako leto. Če se postavimo v kožo povprečnega dolgoročnega vlagatelja, je bistveno, da ne izgubimo izpred oči dejstva, da delnice statistično rastejo več kot tri četrtine časa, in da bomo na svoji tridesetletni naložbeni poti doživeli nešteto vzponov in padcev.

V viharnem borznem oceanu bomo morda doživeli tudi kakšen brodolom in druge nevarne situacije, zaradi katerih se bomo večkrat znašli v skušnjavi, da ustavimo bolečino in prekinemo varčevanje. Vendar pa bodo ta prehodna stresna obdobja zelo kratkotrajna in jih bomo lahko preživeli brez posebnih dolgoročnih travm, tako kot smo preživeli pok tehnološkega balona leta 2000, veliko finančno krizo 2007., evrsko krizo 2012., izbruh pandemije koronavirusa leta 2020…

Če bodo delnice v treh desetletjih našega varčevanja dosegale v povprečju šest- do osemodstotne letne donose, bomo naš začetni vložek oplemenitili za pet- do desetkrat. To ni neki nedosegljiv finančni privid, vendar pa bomo morali borznim bogovom za ta izjemni izkupiček plačati ceno v obliki občasnih negativnih nihanj, recesij in medvedjih trgov.

Nihče ne ve, kaj nam bo prinesla prihodnost, vendar pa lahko na osnovi zgodovinskih izkušenj pričakujemo, da bomo v teh 30 letih enkrat morda celo doživeli prehodni padec v višini 40 odstotkov, trikrat do 30 odstotkov, sedemkrat do 20 odstotkov, medtem ko se padci v višini 10 odstotkov običajno pojavijo skoraj vsako leto.

Podobno nas opozarja legendarni upravljavec Peter Lynch, ki pravi: »Na trgih vas bodo neizogibno doletele recesije in padci delnic. Če tega ne razumete, potem niste pripravljeni in ne boste uspešni na delniških trgih.« Za vlagatelje je dobra novica, da bodo zaradi nižje pričakovane gospodarske rasti donosi na delniških trgih morda nekoliko nižji, kot so bili v preteklosti, istočasno pa bomo imeli opravka s krajšimi in manj bolečimi negativnimi pretresi.

Udeleženci na delniških trgih se moramo sprijazniti, da smo se po eksplozivni rasti znova znašli v bistveno bolj razburkanem makroekonomskem in likvidnostnem okolju, ki ga dodatno komplicira povišana inflacija. Fazni premiki iz likvidnostne ekspanzije v krčenje likvidnosti z zaostrovanjem radodarne monetarne in fiskalne politike nikoli niso enostavni in vodijo v neizogibno povečanje negotovosti in stresa na (pre)občutljivih finančnih trgih.

Objavljeno v prilogi Dela Posel & denar 7. februarja 2022

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube