080 22 42

080 22 42 info@infond.si

info@infond.si

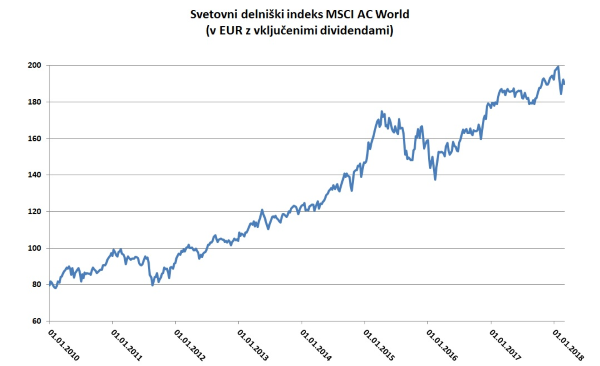

Vir: Bloomberg.

Če tehnično analiziramo sedanjo korekcijo tečajev, opažamo, da so se delnice po razprodaji močno odbile od 200-dnevnega drsečega povprečja in za zdaj niso prebile večletnega naraščajočega trenda. Zanimivo bo spremljati, kako se bo v prihodnjih tednih odvijala tranzicija na delniških trgih, posebno ker sta marec in april sezonsko tretji in četrti najboljši koledarski mesec, s povprečnimi pričakovanimi donosi 1,1 % marca in 1,3 % aprila.

Steve Deppe je statistično analiziral gibanje delnic v času po podobnih 10-odstotnih korekcijah tečajev od leta 1970, kjer so bili tečaji nad 200-dnevnim drsečim povprečjem in so delnice zadnji mesec padle za več kot tri odstotke. V veliki večini primerov (15 od 16) so bili delniški tečaji po štirih mesecih višji, mediana pričakovanih donosov pa je bila pet odstotkov.

Korekcija na delniških trgih poteka hkrati z najmočnejšim globalnim momentom gospodarske aktivnosti od leta 2004 in z zanemarljivo nizko verjetnostjo recesije. Hkrati ne smemo pozabiti, da je bila lani rast ameriških in svetovnih delnic približno enaka rasti dobičkov podjetij. Za vlagatelje je pomembno, da sta bila rast prihodkov in dobičkov podjetij lani najboljša po krizi in da se delnice ne napihujejo kar tako same od sebe. Od zadnje finančne krize je namreč večji del rasti delnic (60 %) neposredno povezan v rastjo dobičkov, preostalih 40 % pa lahko pripišemo višjim vrednotenjem.

Korekcija na delniških trgih in manjši apetit po tveganih naložbah je na deviznih trgih začasno ustavil (pre)hitro naraščanje tečaja evra, ki vse bolj skrbi evropske politike in gospodarstvo. Statistično gledano je trgovinsko uteženi tečaj dolarja pri 1,22 dolarja za evro zelo blizu zgodovinskega povprečja in je okoli 25 % pod vrhom iz leta 1985. Po metodologiji paritete kupne moči World Price Index, ki ga izračunava World Economics, je evro precenjen za 11 %, kar pomeni, da bi se ob nadaljevanju rasti tečaja nad 1,25 dolarja lahko pojavila trenja med članicami v evroobmočju. V tem primeru bi se lahko poslabšala predvsem izvozna konkurenčnost Francije in Italije, medtem ko ima nemški gospodarski stroj še veliko manevrskega prostora. Če primerjamo pričakovanja glede dolgoročnih realnih obrestnih mer, je razlika v prid dolarja že večja od enega odstotka, kar je zelo visoka vrednost v okolju nizkih obrestnih mer. Z drugimi besedami to pomeni, da postaja dolar v trenutnih vrednostih že privlačen tako za dolgoročne vlagatelje kot tudi za devizne špekulante, ki stavijo na kratkoročni padec evra na 1,15 do 1,20 dolarja.

Članek je bil objavljen v prilogi Dela Posel & denar 5. marca 2018.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube