080 22 42

080 22 42 info@infond.si

info@infond.si

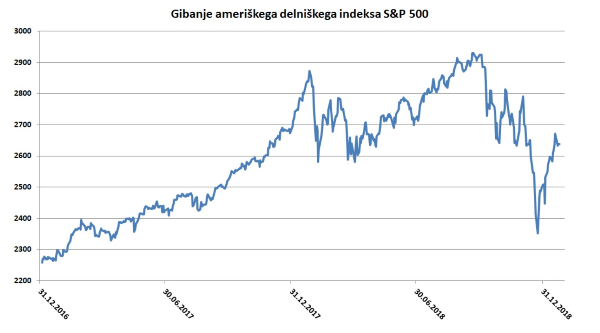

Za vlagatelje je pomembno, da so se tečaji delnic zaradi pretresov na borzah cenili bistveno hitreje, kot padajo ocene rasti korporativnih dobičkov delniških družb. To še posebno velja za relativno najdražje in potencialno najbolj precenjene ameriške delnice, ki s 55-odstotnim deležem dominirajo v svetovnih delniških indeksih. Razmerje med ceno in dobičkom na delnico (P/E) se je pri ameriških delnicah prvič v tem borznem ciklu skrčilo z 21 na 16, to je v območje normalnih vrednotenj. Po tem osnovnem kazalniku so ameriške delnice danes za skoraj četrtino cenejše kot lani. Podobno sliko dobimo, če za primerjavo uporabimo premijo za tveganje. Premija za tveganje pomeni razliko med pričakovanimi donosi delnic in netvegano obrestno mero, za katero navadno uporabimo donosnost dolgoročnih državnih obveznic.

Vir: Bloomberg

Po izračunih Aswatha Damodarana, profesorja financ na newyorški Stern School of Business, je zaradi razprodaje na borzah premija za tveganje poskočila s 5,1- na 6,0 odstotkov. Od leta 1960 je bila višja samo v letih 1979, 2009 in 2011. Damodaran je ocenil tudi vpliv nižje rasti in morebitne recesije na premijo za tveganje. Zanimivo je, da bi bila premija za tveganje pri delnicah višja od zgodovinskega povprečja pri 4,19 odstotka tudi v primeru, da bi v naslednjih petih letih zaradi nižje gospodarske rasti dobički podjetij v povprečju padli za 3 odstotke letno.

Ob letošnji božični razprodaji delnic se ponovno sprašujemo, kako verjetno je, da bi lahko »baby« medvedji trg na borzah pomenil dejansko uverturo v gospodarsko recesijo v ZDA? Če pogledamo v zgodovino, je bilo od 21 medvedjih trgov po letu 1929 samo 11 (torej dobra polovica) takih, ki jih je dejansko spremljala recesija. Po drugi strani večina kredibilnih ekonometričnih modelov še vedno ne signalizira alarmantno visoke verjetnosti nastopa recesije (le okoli 30 odstotkov). Tudi na Citijevem semaforju globalnih medvedjih trgov utripa z rdečo lučjo samo 3,5 od 18 značilnih signalov, ki nas opozarjajo na nevarnost najhujših borznih zlomov.

Eksplozivni preobrat na borzah z več kot 10-odstotno rastjo delnic od božičnega dna za zdaj potrjuje tezo, da imamo verjetno opravka z nerecesijskim medvedjim trgom in da se nam še ni treba bati konca trenda. Po drugi svetovni vojni so ameriške delnice 12-krat dosegle podobno hitre, več kot 15-odstotne padce, ki so jim sledili 10-odstotni skoki tečajev v manj kot desetih trgovalnih dneh. Glede na (pre)majhno velikost statističnega vzorca je težko reči, kaj lahko po takšnem razpletu pričakujemo od muhastih delniških trgov. Kljub temu pa lahko navedemo, da so, po podatkih Bespoke Invest, leto dni kasneje delnice v povprečju dosegle pozitivno rast v 83 odstotkih primerov, povprečni donos pa je znašal 14 odstotkov.

Objavljeno v prilogi Dela Posel & denar 28. januarja 2019

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube