080 22 42

080 22 42 info@infond.si

info@infond.si

V resnici se udeleženci na finančnih trgih srečujemo z negotovostjo iz dneva v dan, plavamo v oceanu negotovosti in nikoli ne vemo, kaj nas čaka na odprtem morju.

Investitorji sovražijo negotovost?! Jason Zweig, ugledni novinar WSJ, pravi, da je takšno razmišljanje nesmiselno, ker je to tako, kot če bi rekli, da sovražite gravitacijo ali evolucijo ali minljivost. »Negotovost je vse, na kar lahko računajo vlagatelji od trenutka, ko so prvič začeli trgovati z ječmenom v pradavni Mezopotamiji, do zadnjega trgovalnega posla na planetu Zemlji. Če bi z absolutno gotovostjo vedeli, kaj se bo zgodilo jutri, ali bi bil kdo danes z nami pripravljen skleniti posel kot nasprotna stranka?«

Poglejmo, katere finančne ali geopolitične dogodke so upravljavci investicijskih skladov v zadnjih letih navajali kot največjo grožnjo za svetovne finančne trge oziroma največji vir negotovosti. Od jeseni leta 2015 so bili to, po kronološkem vrstnem redu: recesija na Kitajskem, recesija v ZDA, neuspeh kvantitativnega sproščanja centralnih bank, brexit, zmaga Donalda Trumpa na predsedniških volitvah, razpad EU, zlom obvezniških trgov, razpad EU, trgovinske vojne in protekcionizem, razpad EU, kitajsko zaostrovanje kreditne aktivnosti, zlom obvezniških trgov, napake denarne politike Feda oz. ECB, Severna Koreja, napaka denarne politike Feda oz. ECB, inflacija in zlom obvezniških trgov, trgovinske vojne ter nazadnje spet napaka denarne politike centralnih bank.

Strah pred razpadom Evropske unije in evra je bil v zadnjih treh letih skoraj tako pogosto zaznan vir negotovosti kot klasični, zimzeleni strah pred kritičnimi napakami denarne politike evropske in ameriške centralne banke.

Na tem mestu nikakor ne bi želel podcenjevati temeljnih strukturnih problemov evroobmočja. To ostaja slabo funkcionalno valutno območje z napako, ki izhaja iz premajhne gospodarske integracije držav članic evra. Vendar pa lahko, na podlagi dolgoletnih izkušenj, kot vlagatelji običajno ignoriramo tisto, kar najbolj vznemirja večino udeležencev na finančnih trgih. Preprosto zato, ker je ta vir strahu in negotovosti že zajet v cenah delnic, obveznic ali valutnih tečajev.

Ned Davis Research je analiziral posledice 51 najpomembnejših geopolitičnih dogodkov in vojaških konfliktov med leti 1900 in 2014. Statistična analiza kaže, da v nasprotju s pričakovanji, največje geopolitične krize niso imele posebno velikega vpliva na gibanje ameriških delniških trgov, saj je indeks Dow Jones šest mesecev po začetku krize v povprečju zrasel za dva odstotka, leto dni po začetku krize pa za šest odstotkov.

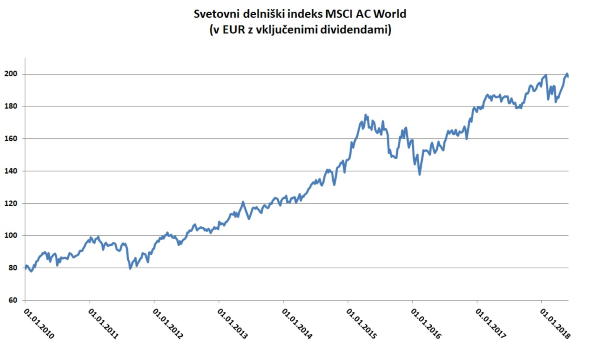

Vir: Bloomberg.

Članek je bil objavljen v prilogi Dela Posel & denar 4. junija 2018.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube