080 22 42

080 22 42 info@infond.si

info@infond.si

Glavna zgodba na kapitalskih trgih pričetka leta 2018 je vztrajno naraščanje obrestnih mer, ki nakazujejo, da se je njihovo skoraj 40-letno neprestano padanje zaključilo. Pojavlja se možnost, da bodo vlagatelji v obveznice po dolgem času doživeli negativne donose in spoznali, da le niso popolnoma »varna« naložba.

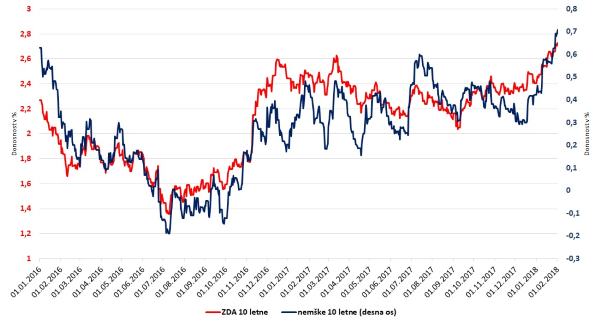

Zahtevani donosi državnih obveznic močno navzgor

- primerjava gibanja zahtevane donosnosti ameriških in nemških 10-letnih obveznic

Vir: Bloomberg

Kje je inflacija?

Glavni protiargument, da ne bomo videli dramatičnega nadaljnjega dviga obrestnih mer, je v tem, da trenutno ostaja inflacija v večini držav izjemno nizka. Tako imajo vsa tri velika gospodarska območja, ZDA, Evropa in Japonska inflacijo pod 2 % in tudi v naslednjih letih ne bomo videli dramatičnega dviga. Eden izmed razlogov zakaj inflacija v zadnjih letih ni problematična, je ta, da v tem gospodarskem ciklu nismo videli rasti plač, kot je bilo običajno v preteklosti. Še posebej je to zanimivo za ZDA, kjer je brezposelnost upadla na 4,1 %, plače pa rastejo v višini 2,5 %. V preteklosti je bila ob tako nizki brezposelnosti rast plač vedno vsaj okrog 4 %.

Razlogi, da temu tokrat ni tako, tičijo v vplivu tehnologije (avtomatizacije) in globalnemu trgu dela, kjer delavci iz držav v razvoju konkurirajo zaposlenim v razvitih državah. Vendar zadnji podatki kažejo, da prihaja na trgu dela do preloma. V ameriških mestih, kjer je brezposelnost najnižja, je tudi rast plač najvišja. Glede na to, da ameriško gospodarstvo pod vplivom davčne reforme pridobiva pospešek, je možno, da bo brezposelnost upadla proti 3 %. Ker imajo podjetja že danes velike težave pridobiti delovno silo, jim ne bo preostalo drugega, kot dvigniti plače zaposlenim. Zanimivo, da se pritiski pojavljajo celo na Japonskem, kjer vladna administracija zahteva dvig plač za 3 %, kar bi bilo največ v tem stoletju! Tudi pritiski v Nemčiji naraščajo, obetajo se množične stavke. Možnost višje rasti plač in s tem inflacije se torej povečuje.

Kaj naj naredijo vlagatelji?

Okolje, ki smo mu priča letos – sinhronizirana globalna gospodarska rast, močna rast dobičkov in vedno višje obrestne mere (res, da iz nizkih nivojev) – še vedno kažejo na nadaljevanje rasti na delniških trgih. Vlagatelji naj imajo tako še vedno večjo utež v delniških naložbah, seveda znotraj svojih sposobnosti prevzemanja tveganj. Korekcijam na delniških trgih pa se tudi letos ne bomo mogli izogniti. Priložnosti za povečanje deleža obveznic bo v prihodnjih letih še ogromno. Po našem mnenju tudi po za vlagatelje zanimivejših pričakovanih donosih.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube