080 22 42

080 22 42 info@infond.si

info@infond.si

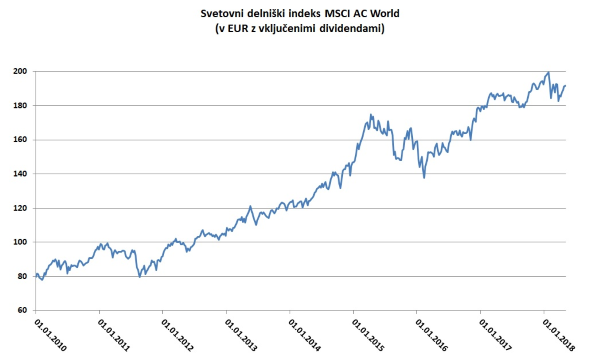

Vir: Bloomberg.

Ker verjamem, da se gospodarska rast nikoli ne konča kar tako, sama od sebe, oziroma ne umre zaradi starosti po naravni poti, ocenjujem, da bomo naslednje leto ob tem času verjetno dosegli in nato presegli rekordnih 120 mesecev ekspanzije med marcem 1991 in 2001.

Na podlagi katerih analitičnih pristopov lahko to sklepamo?

Prvi se nanaša na krivuljo donosnosti, ki pomeni razliko med dolgoročnimi in kratkoročnimi obrestnimi merami (OM) in je v finančni literaturi priznana kot eden najbolj zanesljivih vodilnih indikatorjev, ki uspešno 'napoveduje' gospodarske recesije.Negativna ali inverzna krivulja donosnosti se običajno pojavi takrat, kadar med ciklom dvigovanja obrestnih mer kratkoročne OM presežejo dolgoročne, običajno desetletne OM. 'Pametni investitorji' na obvezniških trgih namreč pričakujejo, da bodo centralne banke zaradi gospodarske krize kmalu prisiljene močno oklestiti kratkoročne OM in 'z vsemi sredstvi' priskočiti na pomoč gospodarstvu.

Od leta 1956 se je v ZDA krivulja donosnosti obrnila na glavo pred vsako od devetih gospodarskih recesij, povprečno pa je od začetka inverzije do recesije minilo štirinajst mesecev. V zadnjem gospodarskem ciklu se je negativna krivulja donosnosti na primer pojavila 23 mesecev pred začetkom krize decembra 2007. Trenutno je razlika med deset- in enoletnimi obrestnimi merami okoli 0,70 %, kar teoretično pomeni, da bi se lahko inverzna krivulja pojavila že po treh ali štirih 0,25-odstotnih dvigih OM, ki jih od ameriške centralne banke pričakujemo v prihodnjem letu dni. Vendar pa se je po drugi strani donosnost desetletne ameriške obveznice letos dvignila z 2,4 na skoraj 3 %, kar je posledica višje pričakovane gospodarske rasti in ne rasti inflacijskih pričakovanj.

Naslednji pristop izhaja iz povezave med vrhom cikličnega industrijskega sektorja, ki ga predstavlja indeks nabavnih managerjev (PMI), in začetkom gospodarskega zastoja. V preteklih desetih poslovnih ciklih so namreč v povprečju minila skoraj tri leta od vrha industrijskega cikla, (ki se je morda zgodil v ZDA in Evropi pred dvema oziroma štirimi meseci) do uradnega nastopa recesije.

Nazadnje se ozrimo še na Citijev rdeči semafor, ki opozarja na tveganje pred recesijskimi medvedjimi trgi in ga ob krivulji donosnosti sestavljajo še signali z delniških trgov (vrednotenja delnic, sentiment vlagateljev), poslovanje podjetij (rast dobičkov, donos na kapital), podjetniške finance (prevzemi, investicije, prve prodaje) ter analiza bilanc podjetij (zadolženost, kreditni prebitki). Pred borznim zlomom leta 2000 so utripali rdeče vsi signali na tem semaforju medvedjega trga, leta 2007 13 od 18, danes pa gorijo samo ena rdeča in tri rumene luči, torej skupaj 2,5 od 18 opozorilnih signalov.

Članek je bilo objavljen v prilogi Dela Posel & denar 7. maja 2018.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube