080 22 42

080 22 42 info@infond.si

info@infond.si

To pomeni, da lahko vlagatelji upravljajo svoje naložbe, ne da bi (z davčnega vidika) prekinili naložbo, pri tem pa uravnavajo tveganje in potencialni donos.

Kdaj so prehodi dobri prijatelji?

- Nekaj let pred izplačilom - ko se bliža čas odprodaje naložbe,

- če se spremeni naložbeni cilj,

- če se spremeni nagnjenost k tveganju.

- naložbeni cilj (časovni in vrednostni) ter

- osebno nagnjenost k tveganju.

Pri dolgoročnih naložbah se vlagatelji običajno za začetek odločijo za bolj delnicam izpostavljene portfelje. Takšni izbiri pritrjujejo tudi analize zgodovinskih dogajanj na borzah. Gotovo pa je smiselno že nekaj let pred predvidenim izplačilom začeti spremljati, kaj se dogaja na trgih. S prehodom v nižje tvegane sklade se zmanjša nihanje vrednosti in tako zavaruje dotlej dosežen donos.

Naložbeni cilj se lahko spremeni časovno in/ali vrednostno. Posledično vlagatelj na novo razporedi portfelj bodisi v večjo izpostavitev delniškim naložbam ali obratno.

Nagnjenost k tveganju je odvisna od znanja, izkušenj in osebnega občutka. Z leti se nagnjenost k tveganju spreminja – nekateri vlagatelji s pridobivanjem izkušenj in znanja začnejo posegati po drugačnih produktih, kot so bili zanje primerni v začetku varčevanja. In obratno, na primer s starostjo se nagnjenost k tveganju običajno zmanjšuje, drzni vlagatelji se odločijo, da bodo raje umirili konje in se zadovoljili z zmernimi tveganji in donosi.

Kdaj so prehodi varljivi prijatelji?

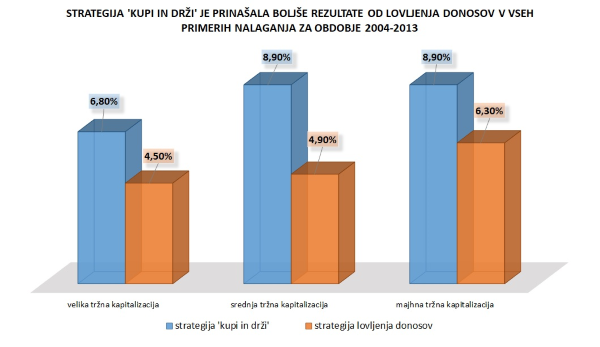

Največ škode svojim naložbam lahko vlagatelji naredijo z lovljenjem 'ugodnih trenutkov' na trgu. Upanje, da bodo pravočasno umikali sredstva iz delniških v nizkotvegane in obratno, prenašali sredstva iz nizkotveganih v delniške ravno, ko bo pravi trenutek, se običajno ne uresniči. Izkušnje kažejo, da se vlagatelji hitreje odločijo za znižanje tveganja, potem pa v skrbi pred izgubami s prenosom sredstev v višjetvegane sklade čakajo mnogo predolgo.O rezultatih vlagateljev v vzajemne sklade, ki skušajo maksimirati svoj donos z lovljenjem trendov ali na osnovi preteklih donosov, je malo analiz. Vanguard Research je leta 2014 napravil eno redkih javno objavljenih študij primerjave donosov, ki so jih ustvarili vlagatelji, ki so se odločili za razpršen nakup in držali naložbo, v primerjavi z vlagatelji, ki so skušali loviti čimboljši donos.

Analiza je bila opravljena na osnovi desetletnega obdobja od 2004 do 2013, v okviru katerega je potekala tudi ena največjih borznih kriz zadnjih sto let (od konca 2007 do marca 2009), na naložbah v vzajemne sklade, ki so nalagali v podjetja veliko tržno kapitalizacijo (več kot 10 mia USD), srednjo (2 do 10 mia USD) ali majhno tržno kapitalizacijo.

V vseh treh kategorijah so jo na osnovi analize desetletnega obdobja nalaganja bolje odnesli vlagatelji, ki so se odločili za razpršen portfelj in potem naložbo držali, kot vlagatelji, ki so skušali loviti borzne trende.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube