080 22 42

080 22 42 info@infond.si

info@infond.si

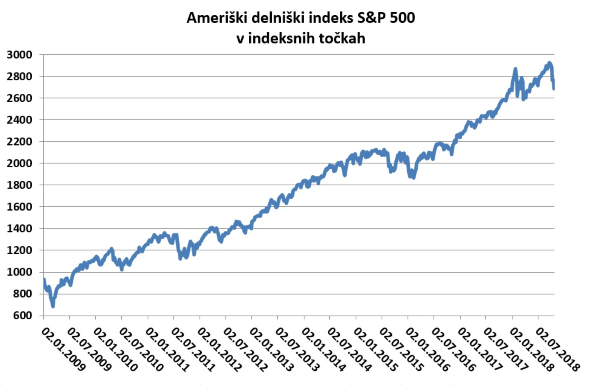

Ta teden smo dobili odgovor na vprašanje, ali bodo ameriški delniški trgi vendarle podlegli prodajnim pritiskom in vstopili v območje tržne korekcije, ki jo spremljajo več kot desetodstotni padci borznih tečajev. Prvič v dolgoletnem ciklu rasti se je zgodilo, da morajo tudi vsemogočni in nedotakljivi ameriški trgi deliti usodo drugih razvitih trgov, ki so letos izgubili 10-15 % svojih vrednosti.

Vir: Bloomberg.

Za vlagatelje se korekcije na trgih morda zdijo kot konec sveta, čeprav so v resnici zelo običajne in jih lahko pričakujemo skoraj vsako leto. Statistično obstaja okoli 66-odstotna verjetnost, da se podobni 10- do 20-odstotni padci na borzah ne bodo končali v zloglasni recesiji.

Recesija ali gospodarski zastoj je pojav, s katerim označujemo večmesečno zmanjševanje gospodarske aktivnosti, ki 'okuži' celotno ekonomijo in se kaže v zmanjševanju proizvodnje, zaposlenosti, prihodkov in prodaje. Po drugi svetovni vojni je ameriško gospodarstvo prizadelo 11 povojnih recesij, ki so trajale od 6 do 18 mesecev, v tem času pa se je realni BDP v povprečju znižal za 2,3 %. Empirično jih najpogosteje povzročajo centralne banke in finančni ekscesi z bančnimi krizami oziroma kreditnimi krči, naftni šoki, zlomi vrednosti premoženja, dezinvesticijski cikli in napake v fiskalni politiki.

Čeprav zelo pomemben ameriški nepremičninski trg že kaže jasne znake ohlajevanja rasti, ekonomist Tim Duy opozarja, da recesije niso pojav, ki bi ga lahko zajeli z enim samim indikatorjem stanja. V cikličnem predelovalnem sektorju, kjer se navadno začnejo najprej kazati razpoke v rasti, je v fazi kontrakcije samo 5 od 23 industrijskih panog, indeks nabavnih managerjev ISM pa je še pred mesecem dni dosegel najvišjo vrednost v tem ciklu.

Če bi se moral odločiti za en sam recesijski indikator, bi brez pomislekov izbral krivuljo donosnosti, to je razliko med dolgo- in kratkoročnimi obrestnimi merami, ki se je v ZDA obrnila na glavo pred vsako povojno recesijo, povprečno pa je od začetka inverzije do recesije minilo štirinajst mesecev. V zadnjih tednih je krivulja donosnosti nehala padati in je pri 0,3 % še vedno v prepričljivo pozitivnem območju.

Tudi drugi ekonometrični modeli, ki jih spremljam, kažejo na nekoliko zvišano, vendar manj kot 30-odstotno verjetnost za recesijo, zato ocenjujem, da bi se moral zgoditi neki zelo močan zunanji šok, da bi ZDA in svet zdrsnili v recesijo že do sredine prihodnjega leta.

Članek je bil objavljen v prilogi Dela Posel & denar 29. oktobra 2018.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube