080 22 42

080 22 42 info@infond.si

info@infond.si

V zadnjem četrtletju 2018 so se pričele kazati prve posledice trgovinskih tenzij, saj se je globalna gospodarska rast začela upočasnjevati in postala manj uravnotežena. Ob gospodarskem razhajanju, naraščajočem političnem tveganju ('neposlušnost' Italije napram zavezam EU, povečana verjetnost trdega Brexita, napetosti na relaciji ZDA - Kitajska) ter nekoliko nižjih inflacijskih pričakovanjih se je ustvarilo okolje, ki so se mu prilagodile tudi centralne banke. Če smo v ZDA v letu 2018 videli štiri dvige ključne obrestne mere, katerim je zlasti v zadnjih mesecih leta 2018 sledilo pomembno zvišanje zahtevane donosnosti podjetniških obveznic, se je trend normalizacije obrestnih mer v letu 2019 začasno ustavil. Ameriška centralna banka je ubrala zmernejši pristop k dvigovanju ključne obrestne mere ter omilila pogoje krčenja trenutno 3,9 bilijona dolarjev vredne bilančne vsote banke. Verjetnost dviga ključne obrestne mere v letu 2019 je po mnenju trga praktično nična.

Evropska centralna banka (ECB) na lanskih sejah ni sprejemala odločitev na področju ključnih obrestnih mer, je pa s koncem leta 2018 opustila program kvantitativnega sproščanja. Glede na bolj pesimistične gospodarske obete in zapadanje kreditov, danih v preteklih ciklih ciljnega kreditiranja, ni presenetljivo, da je ECB kot ukrep napovedala nov program refinanciranja bank z dolgoročnimi posojili (TLTRO-III), s katerim naj bi začeli septembra 2019, in sicer za obdobje dveh let do marca 2021. Predsednik ECB Mario Draghi je priznal, da se gospodarske razmere v Evropi poslabšujejo, a nevarnosti recesije za zdaj ne vidi. Posledično je ECB znižala napoved ocene gospodarske rasti, ki naj bi za letošnje leto znašala 1,1 % (prej 1,7 %). Glede obrestnih mer je predsednik Draghi omenil, da naj bi ostale na nizki ravni še vsaj do konca leta 2019.

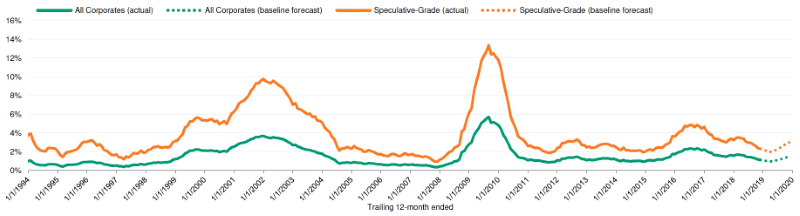

Zahtevane donosnosti podjetniških obveznic so dober pokazatelj tega, v kateri fazi kreditnega cikla smo. Cikle lahko identificiramo z opazovanjem kreditnih razmikov pri reprezentativnih obveznicah zunaj naložbenega razreda ter stopnjo neplačil obveznosti podjetij. Na primeru ameriških podjetij, ki se nahajajo v zrelejši fazi kreditnega cikla, ugotavljamo, da so kreditni razmiki v letu 2018 dosegli in presegli povprečno raven 420 bazičnih točk, ki velja za obdobje po finančni krizi (v Q1 2019 so se razmiki znižali na trenutnih 360 bazičnih točk). Na drugi strani se stopnja neplačil obveznosti pri 2,8 % v Q4 2018 nahaja na podpovprečnih ravneh, kar nakazuje, da še nismo dosegli faze upadanja, smo pa gotovo dosegli zrelo fazo, za katero je značilno povečevanje dolga.

Zanimiv pogled na prihodnje gibanje stopnje neplačil obveznosti nam daje vsakoletna študija bonitetne agencije Moody's. Ta ocenjuje, da se bo globalna stopnja neplačil obveznosti podjetij zunaj naložbenega razreda zvišala iz 2,3 % v letu 2018 na 3 % v letu 2019.

Ob navedenih tveganjih ostaja stopnja neplačil obveznosti glede na zgodovinske standarde nizka, podprta z nizkim tveganjem refinanciranja dolga in zdravimi podjetniškimi dobički. Upoštevajoč tudi podjetja znotraj naložbenega razreda se bo globalna stopnja neplačil obveznosti podjetij po mnenju bonitetne agencije zvišala iz nivoja pri 1,1 % v letu 2018 na 1,5 % v letu 2019.

Globalna stopnja neplačil obveznosti podjetij od leta 1994 do danes s pričakovanji za letošnje leto

Vir: Moody's 2019.

Znotraj posameznih sektorjev so bile v letu 2018 najvišje stopnje neplačil obveznosti dosežene v podsektorjih trgovina (7,27 %), mediji (7,05 %), proizvodnja električne energije (6,88 %) in trajno potrošno blago (5,88 %).

Pogled na leto 2019 pokaže, da so največja tveganja prisotna v podsektorjih mediji, trgovina in poslovne storitve, zlasti zaradi strukturnih sprememb (digitalizacija, spreminjanje potrošniških navad kupcev in podobno). Sicer pa trenutno makroekonomsko okolje daje podporo ohlapnejšim monetarnim politikam centralnih bank. Nadalje je v okolju nizkih obrestnih mer veliko podjetij uspelo refinancirati svoj dolg in podaljšati ročnost dolga. Tako lahko pričakujemo še eno, dokaj uspešno leto za izdajatelje dolga.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube