080 22 42

080 22 42 info@infond.si

info@infond.si

Kakšna gibanja na delniških trgih bi si upali napovedati, če bi lahko lani jeseni pogledali v kristalno kroglo in videli v prihodnost? Kakšne donose delnic bi pričakovali, če bi vedeli, da se bo zgodil beg v varno zavetje netveganih naložb, z negativnimi donosnostmi pri polovici evrskih obveznic, z globalnim gospodarskim ohlajanjem in recesijo v industrijskem sektorju, s stagnacijo rasti podjetniških dobičkov in rekordno visokim geopolitičnim tveganjem?

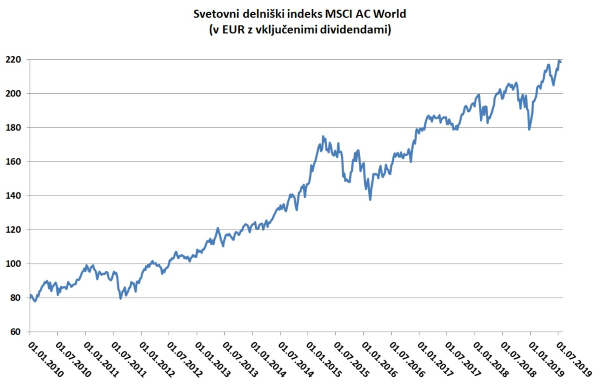

Tudi največji optimisti bi si verjetno težko predstavljali, da bo prišlo do tako »čudežnega razcveta« na delniških trgi. Globalne delnice so namreč do sredine julija v evrih pridobile skoraj 20 odstotkov vrednosti, najpomembnejši svetovni delniški indeksi pa so ponovno presegli rekordne vrednosti vseh časov.

Če pokukamo nekoliko pod gladino, vidimo, da se je nadaljevala prevlada ameriških delnic (+23 %). Med globalnimi sektorji je še vedno daleč spredaj informacijska tehnologija (+31 %), ki ji sledijo sektorji, ki so najbolj občutljivi na nižje obrestne mere. To so seveda nepremičnine (+21 %), osnovne potrošne dobrine (+20 %) in javna oskrba (+17 %). Prav tako se v tem borznem ciklu nadaljuje izrazita dominacija velikih in hitrorastočih podjetij. Od julija 2006 so, na primer, hitrorastoče delnice s 340-odstotno donosnostjo dosegle celo dvakrat višji celotni donos kot poceni delnice, razmerje med tema dvema naložbenima stiloma pa je najvišje v zadnjih 18 letih.

Posledica vseh teh premikov je, da se je delež ameriških delnic povzpel na rekordnih 56 odstotkov svetovnega delniškega indeksa MSCI AC World, vrednost petsto največjih ameriških podjetij iz indeksa S&P 500 pa že dosega skoraj polovico svetovne tržne kapitalizacije.

Zanimivo je, da so jo v zadnjih letih posebej dobro odnesli tisti vlagatelji, ki so sposobni gledati na svet in finančne trge skozi oči predsednika Trumpa. Nekateri sovražijo Donalda Trumpa bolj, kot imajo radi zaslužek na finančnih trgih, vendar pa je dejstvo, da je zaenkrat večina investitorjev, ki so stavili proti Trumpu, potegnila kratko.

Nesporno dejstvo je tudi, da je predsednik Trump pomemben vir globalnih gospodarskih in političnih napetosti, hkrati pa ima daleč največji posamični vpliv na kratkoročna gibanja na finančnih trgih. Tega se sam še kako dobro zaveda in brez pomisleka uporablja za dosego svojih ciljev. Finančni analitik Jared Dillian ima prav, ko opaža, da je Donald Trump doslej dosegel skoraj vse svoje finančne cilje: visoke cene delnic, znižanje obrestnih mer, nizke cene nafte. Če mu bo uspelo še nekoliko razvrednotiti dolar ter za najmanj leto dni podaljšati rekordno dolg gospodarski cikel, bo imel objektivno zelo dobro ekonomsko izhodišče pred naslednjimi predsedniškimi volitvami. Ampak to je še zelo daleč in izkušnje nas učijo, da se lahko do takrat na muhastih finančnih trgih še vse postavi na glavo.

Vir: Bloomberg.

Članek je bil objavljen v prilogi Dela Posel & denar 22. julija 2019

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube