080 22 42

080 22 42 info@infond.si

info@infond.si

pet odstotkov pod vrhom | SAVA INFOND")

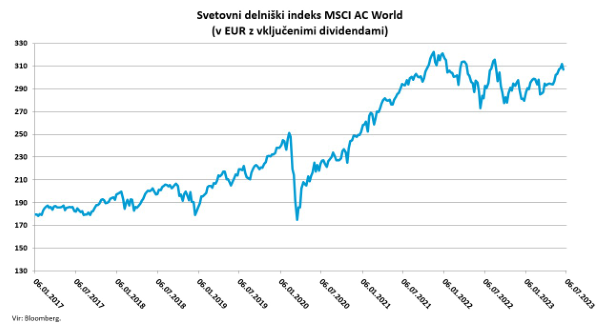

Neverjetno so eksplodirale tehnološke delnice, ki so letos v evrih pridobile več kot 30 odstotkov, česar, roko na srce, nismo pričakovali niti najbolj nepoboljšljivi optimisti. Globalne delnice so tako od vrha zadnjega bikovskega trga v začetku januarja 2022 v evrih nižje za samo še pet odstotkov, v dolarjih pa za manj kot osem odstotkov.

Veliki vlagatelji ne tvegajo

Zanimivo je, da institucionalni investitorji še naprej vztrajajo trmasto vkopani na svojih defenzivnih pozicijah. Goldman Sachs je v nedavni anketi 900 institucionalnih strank vprašal, koliko so pripravljene tvegati na finančnih trgih. Osebno sem presenečen, ker se skoraj 60 odstotkov vprašanih ne premakne iz medvedjega tabora, prav tako pa večina še vedno pričakuje recesijo.Podobno nepripravljenost na prevzemanje tveganja kaže tradicionalna anketa Bank of America med globalnimi upravljavci skladov, ki ostajajo najbolj izpostavljeni do obveznic, denarja in defenzivnih sektorjev, najbolj podpovprečno pa so izpostavljeni do delnic, nepremičninskega sektorja in ameriških naložb.

V zadnjem času se je v medijih pa tudi v akademski javnosti znova razplamtela histerija o tako imenovani dedolarizaciji oziroma o tem, da bo v časih geopolitičnega rivalstva in deglobalizacije ameriški dolar izgubil status dominantne valute. Ameriški dolar namreč ostaja po vseh merilih daleč najpomembnejša svetovna valuta z okoli 60-odstotnim deležem v deviznih rezervah centralnih bank, 40-odstotnim deležem v svetovni trgovini in 90-odstotnim deležem v deviznih transakcijah.

»Smrti dolarja« ne bo

Če parafraziram Marka Twaina, lahko rečemo, da so govorice o smrti dolarja močno pretirane in jih razširjajo predvsem razni teoretiki zarot in tisti, ki ne poznajo prave narave denarja, mednarodnih kapitalskih trgov, dolga in trgovinskih tokov.Ameriški dolar kljub svojim pomanjkljivostim ostaja temeljni kamen svetovnega finančnega sistema. Kdo ga lahko nadomesti, kakšna je alternativa? Kam lahko parkirajo svoj denar proizvajalci nafte, surovin ali svetovni izvozniki? Združene države ostajajo gospodarska in vojaška velesila številka ena, ponujajo stabilnost in vladavino prava, so energetsko samozadostne z največjimi kapitalskimi centri s 60 odstotki delniškega premoženja, z najglobljim in daleč najbolj likvidnim trgom državnih obveznic, hkrati pa so središče tehnoloških inovacij in tveganega kapitala.

Kakšna bi lahko bila alternativa ZDA in dolarju? Po odhodu Velike Britanije oslabljena in razdrobljena Evropa? Evropa z evrom in s čudaško nepolitično monetarno unijo, ki ne more poskrbeti niti za obrambno varnost in energetsko neodvisnost svojih prebivalcev? Ali Kitajska, ki se bo zaradi demografskih trendov prej postarala kot obogatela, geografsko prikrajšana in surovinsko odvisna, kjer s trdo roko vlada avtoritativni režim komunistične partije in kjer seveda ni ne duha ne sluha o vladavini prava, prostem pretoku kapitala in konvertibilnosti valute?

Kakorkoli že, pred našimi očmi se znova odvija slavna borzna krilatica Johna Templetona, ki pravi, da se bikovski trgi rodijo v času pesimizma, rastejo v času skepticizma, dozorijo v času optimizma in umrejo v evforiji.

Članek je bil objavljen v prilogi Dela Posel & denar, 26. junija 2023.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube