Infond Globalni uravnoteženi, globalni mešani sklad, ustanovljen 1.marca 1994, je najstarejši globalni mešani sklad, ki ga upravlja slovenska družba za upravljanje. Sklad nalaga med 35- in 65 % sredstev v delnice vodilnih globalnih podjetij. Največ 65 % sredstev ima lahko naloženih v državnih in podjetniških obveznicah. Geografsko ni omejen, tako lahko izbira tako med naložbami iz razvitih kot razvijajočih se držav, odvisno od vrednotenje delniških in obvezniških naložb. Prav tako nima panožne omejitve.

Varčevalcem omogoča izpostavljenost tako do delnic kot obveznic. Drugi ključni dejavnik je široka razpršitev po vseh delniških sektorjih in obvezniških segmentih (državne in podjetniške obveznice). Mešana struktura sklada je prišla do izraza leta 2008, ko je večina delniških skladov izgubila več kot 40 % vrednosti, medtem ko je Infond Globalni uravnoteženi izgubil le 22,8 %.

Povišana negotovost in nihajnost na finančnih trgih

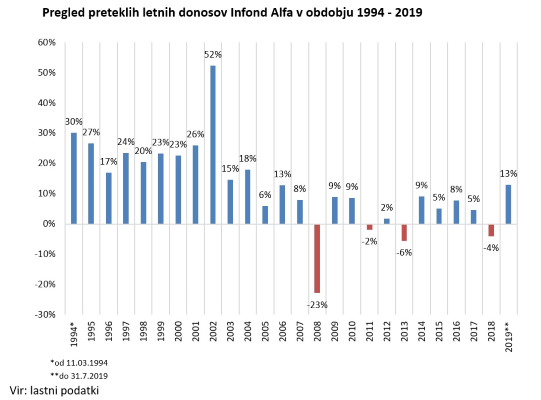

V letu 2019 Infond Globalni uravnoteženi beleži pozitiven donos +12,89% (na dan 31.7.2019), kar je precej nad pričakovanimi letnimi donosi mešanih vzajemnih skladov, ki se gibljejo med 4 in 5 % letno. Tako visok letošnji donos je posledica padcev delniških tečajev konec leta 2018 in s tem občutno nižje osnove za štart v letu 2019. Tudi v letošnjem letu nas spremlja povečana finančna negotovost, katere vzrok je zaostrovanje trgovinskih odnosov med ZDA in Kitajsko ter ohlajanje ključnih svetovnih gospodarstev. Njihova posledica sta bila skoraj 10-odstotna korekcija svetovnih delniških indeksov konec maja letos ter podoben popravek konec julija in v začetku avgusta. 10 do 20-odstotne korekcije so nekaj običajnega. V letošnjem letu so se zahtevane donosnosti državnih obveznic v Evropi spustile na zgodovinsko rekordne ravni. Zahtevana donosnost za 30-letni nemški dolg se je prvič v zgodovini spustila v negativno območje, enako velja za nizozemski dolg, medtem ko 30-letna švicarska obveznica prinaša -0,438 % na leto.

Filozofija upravljanja

Filozofija upravljanja delniškega portfelja temelji na nevtralni uteži posameznega sektorja glede na primerljivi indeks MSCI AC World. Pri izboru delnic izbiramo predvsem podjetja z izrazitimi konkurenčnimi prednostmi. Večino delniškega portfelja predstavljajo ta podjetja. Na obvezniškem delu dajemo prednost varnosti pred donosnostjo. Tako predstavljajo visoko kvalitetne državne obveznice dve tretjini obvezniškega portfelja, medtem ko drugo predstavljajo večinoma podjetniške obveznice znotraj naložbenega razreda.

080 22 42

080 22 42 info@infond.si

info@infond.si

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube